Povinné čítanie pre investorov. Tak znalci volajú list 90-ročného miliardára Warrena Buffetta, ktorý každoročne posiela akcionárom svojej firmy Berkshire Hathaway. Jeho základnou poučkou je: „majte chladnú hlavu, investujte dlhodobo“.

Pripomeňme si na úvod kľúčový odstavec z listu, ktorý Buffett posielal vo februári 2020 v atmosfére ešte len nastupujúcej pandémie v Ázii: „S cenami akcií sa cez noc môže stať čokoľvek. Občas budú trh postihovať veľké prepady, možno aj v rádoch päťdesiatich percent alebo viac. Ale kombinácia ekonomického vetra do chrbta v Amerike a zázrakov, ktoré prichádzajú vďaka zloženému úrokovaniu, spraví z akcií pre človeka, ktorý neinvestuje požičané peniaze a dokáže ovládať emócie, najlepší dlhodobý výber.“

Ideu „amerického vetra do chrbta“ propaguje Buffett už dlhší čas a aj tento rok hovorí: „Nikdy neinvestujte proti Amerike… za jej 232 krátkych rokov existencie nikde nevznikol taký inkubátor, v ktorom by sa ľudský potenciál rozpútal tak ako v Amerike. Hoci prišli aj momenty, keď sa rast vážne zasekol, ekonomický pokrok našej krajiny je úžasný,“ napísal Buffett.

Vlastniť akcie je podľa Buffetta vo veľkej miere hra s pozitívnym súčtom. „Aj trpezlivá a pokojná opica, ktorá by zostavila portfólio tak, že by hodila 50 šípok do terča, zloženého z akcií indexu S&P 500, by si po čase užívala dividendy a kapitálové výnosy, ak by sa vyhla pokušeniu zmeniť tieto pôvodné investičné rozhodnutia.“

Dlhodobé držanie pozícií

Buffett zdôrazňuje, že väčšina majiteľov produktívnych aktív si odnesie odmenu. „Všetko, čo potrebujete, je, aby bežal čas, aby ste boli sami v sebe pokojní, aby ste riadne diverzifikovali a minimalizovali transakčné poplatky. Investori akurát nesmú zabúdať, že ich náklady sú ziskami pre Wall Street. A na rozdiel od mojej opice, ľudia z Wall Street nepracujú za drobné,” napísal Buffett. V podstate aj tu hovorí najmä to, že investori by mali svoje pozície držať dlhodobo.

Buffett priťahuje pozornosť už dlhé roky a za ten čas okolo neho vznikol menší priemysel vykladačov jeho fundamentálnych zásad. Niektorí kritici tvrdia, že Buffettova stratégia sa nedá duplikovať, publicista Robert Hagstrom nesúhlasí.

Je autorom viacerých populárnych kníh, ktoré osvetľujú miliardárove základné princípy. V knihe The Essential Buffett: Timeless Principles for the New Economy tvrdí, že Buffettove princípy sa dajú duplikovať, ak sa v nejakej oblasti vyznáte. Prístup vysvetľuje na základe série otázok, ktoré by si potenciálny investor mal položiť. Tu sú:

- Analyzujte akciu ako podnik.

- Od každej investície požadujte bezpečnostný vankúš.

- Zacieľte a spravujte portfólio.

- Obrňte sa proti špekulatívnym a emotívnym pohybom na trhu.

Buffett hovorí, že špekulanti sa zaoberajú najmä cenou akcií, kým investori tým, ako funguje firma. Pevne verí, že informácie pomáhajú zvýšiť výnosy a znížiť risk.

Emócie by sme mali držať na uzde, nedovoľovať im, aby prehlušili úsudok. Každý by sa mal zamyslieť nad tým, akú má povahu. Niektoré neúspechy sú v investovaní nevyhnutné. Ak teda emocionálne nezvládnete volatilitu, mali by ste investovať konzervatívnejšie.

Firmy, nie akcie

Hagstrom identifikuje 12 Buffettových princípov, ktoré by mala firma spĺňať, aby bola vhodná na investíciu. Nie všetky jeho nákupy sa nimi riadia, ako celok sú však tieto princípy dobrou stratégiou na výber. Zahŕňajú kvalitatívne aj kvantitatívne prístupy a v praktickom prevedení tvoria „Buffettov-Hagstromov test.“

Buffettove podnikové otázky

1. Je to jednoduchý a pochopiteľný biznis?

Buffett varuje, že ak nakúpite akcie z povrchných dôvodov, zväčša máte tendenciu zbaviť sa ich pri prvých problémoch. Investori by mali rozumieť základným princípom ekonomiky ako cash flow, zamestnanosť, flexibilita cenotvorby, kapitálové zdroje, rast tržieb a kontrola nákladov.

2. Má podnik konzistentnú históriu fungovania?

Buffett sa vyhýba firmám, ktoré riešia vážne problémy alebo menia zameranie podnikania, keďže pôvodné bolo neúspešné. Obraty sú úspešné iba zriedka. Buffett verí, že najlepšie výnosy pochádzajú od firiem, ktoré produkujú ten istý výrobok či službu už dlhodobo.

Je to kvalitatívne kritérium, otestovať sa však dá aj v podobe kvantitatívnej otázky, či firma dosahuje sedem rokov pozitívny prevádzkový zisk.

3. Má firma dobré dlhodobé vyhliadky?

Buffett verí, že svet podnikania sa delí na „franšízové“ firmy a veľkú skupinu „komoditných“ firiem. Tie prvé majú produkt či službu, ktorú trh potrebuje, nemajú náhradu a nie sú silno regulované. Mali by mať silné udržateľné konkurenčné výhody, ktoré držia tržby a zisk. Mali by mať aj flexibilitu v cenotvorbe bez strachu, že prídu o trh či o objem. Majú silu prežiť aj veľký problém.

Je dôležité, aby mala firma udržateľnú konkurenčnú výhodu, ktorá je aj bariérou pre ostatné firmy. Opäť ide o kvalitatívne kritérium, ale merať sa dá prostredníctvom indikátorov ako je návratnosť kapitálu.

S pravou rukou, viceprezidentom Berkshire Hathaway, miliardárom Charliem Mungerom. Foto: SITA/AP

Buffettove manažérske otázky

4. Správa sa manažment racionálne?

Pri zvažovaní kvality firmy meria Buffett racionalitu manažérov, ich otvorenosť a nezávislosť.

Hľadá firmy, ktorých manažéri sa správajú, akoby boli vlastníkmi firmy a robia racionálne kroky najmä pri používaní nerozdeleného zisku a jeho investovaní. Hagstrom hovorí, že najdôležitejšie, čo manažment robí, sú rozhodnutia o kapitále.

Ak používate firemný cash flow efektívne, bude to mať vplyv na rast firmy a jej dlhodobú hodnotu. Táto situácia nastane, keď firma dozreje a začne generovať cash flow, ktorý sa nedá s vysokými výnosmi reinvestovať v primárnom biznise.

Firma s nadbytočným cash flow a podpriemernými výnosmi z investícií si môže problém dovoliť ignorovať a skúšať kupovať rast či vracať hotovosť akcionárom. Hoci Buffett výber podľa cash flow používa na identifikáciu silných firiem, uprednostňuje tie firmy, ktoré cash používajú na odkup akcií.

Dvíhajú tak totiž cenu akcií a zvyšujú proporčný nárok na zisk zo zvyšných akcií. Rast sa kupuje ťažko, príliš veľa firiem za svoje akvizície platí príliš veľa a má potom problémy s integrovaním a manažmentom nových divízií.

5. Je manažment voči akcionárom otvorený?

Buffett si váži manažérov, ktorí otvorene komunikujú výkony firmy, chyby aj úspechy. Uprednostňuje manažérov, ktorí reportujú viac, než im kážu účtovnícke predpisy (GAAP). Hľadá výkazy, vďaka ktorým dokáže finančne gramotný investor odhadnúť hodnotu podniku, pravdepodobnosť, že firma zvládne svoje finančné záväzky, a pomôžu mu aj pochopiť, ako dobre ju manažéri vedú.

6. Odoláva manažment „inštitucionálnemu imperatívu?“

Buffett hľadá firmy, ktorých manažéri sú samostatní. Väčšina totiž hrá v rámci „inštitucionálnych imperatívov“ a imituje správanie iných manažérov, lebo sa bojí, že bude vyčnievať. Hagstrom identifikuje tri faktory, ktoré silno vplývajú na správanie manažérov:

- Väčšina manažérov nedokáže čeliť svojmu nutkaniu niečo robiť, čo vedie k zlým rozhodnutiam, najmä v akvizíciách.

- Manažéri večne porovnávajú tržby, zisk a platy vo firme nielen s konkurenciou, ale aj mimo sektora. Aj tieto porovnania vedú ku „korporátnej hyperaktivite“.

- Väčšina manažérov má príliš vysokú mienku o svojich schopnostiach.

Buffettove finančné kritériá

7. Návratnosť kapitálu, nie zisk na akciu.

Buffett neberie príliš vážne štvrťročné ani ročné výkazy. Ak meria finančnú silu firmy, skôr sa pozerá na troj- až päťročné priemery.

Hoci Wall Street zväčša meria firmy podľa zisku na akciu, Buffett hľadá silný a konzistentný výkon v návratnosti kapitálu bez veľkého pákového efektu alebo účtovníckych trikov. Volá sa to „AAII Buffett Hagstrom screen“ – návratnosť kapitálu nad 15 % za štyri roky v priemere a počas každého z posledných troch rokov.

Firmy vedia toto číslo zvýšiť, ak zvýšia obrat aktív, ziskové marže alebo zapoja pákové finančné nástroje. Buffett nenamieta proti zadlženiu firmy, proti nadmernému však áno. Akceptovateľné zadlženie závisí od sektora, takže analytik používa „filter“, ktorý sleduje, či dlh voči kapitálu nepresahuje normálne úrovne v sektore.

8. Vypočítajte „zisk pre majiteľa“.

Buffett sa nepozerá len na zisk a cash flow. Používa „owner earnings“, (zisk pre majiteľa), ktorý Hagstrom definuje ako čistý zisk plus nehotovostné znehodnotenie a amortizáciu mínus kapitálové výdavky a pracovný kapitál. To je podobný vzorec ako kalkulácia voľného cash flow, aj tá totiž odrátava dividendy.

9. Konzistentné a vysoké ziskové marže.

Buffett hľadá firmy, ktoré de facto nemajú konkurenciu, či už vďaka patentu, značke alebo podobnému aktívu, ktoré z produktu robí unikát. Také firmy majú zväčša vysoké ziskové marže, keďže majú svoju niku. Iba vysoká marža sama osebe však identifikuje skôr firmy z odvetví, ktoré sú ziskové ako celok.

Buffett a Hagstrom hľadajú firmy s prevádzkovými maržami a čistými ziskovými maržami nad priemerom sektora. Prevádzková marža vyjadruje priemerné náklady na výrobu, čistá marža pridáva všetky ďalšie aktivity firmy. Investori musia skúmať aj pozíciu firmy v sektore a jej vyhliadky.

10. Nerozdelený zisk je úmerný rastu trhovej hodnoty.

Niektoré firmy používajú nerozdelený zisk neproduktívne. Buffett verí, že firmy, ktoré majú dobré dlhodobé vyhliadky a vedú ich manažéri, ktorí myslia na akcionárov, si získajú pozornosť a budú mať vyššiu cenu. Buffett-Hagstromov test skúma, či na každý dolár nerozdelených ziskov za posledných päť rokov firma dosiahla nárast trhovej hodnoty o dolár.

Buffettove kritériá pre hodnotu akcie

11. Aká je hodnota firmy?

Dobrá firma ešte stále nemusí byť aj dobrou investíciou – ak sa nedá akcia kúpiť za dobrú cenu.

12. Nakupujte akcie so zľavou.

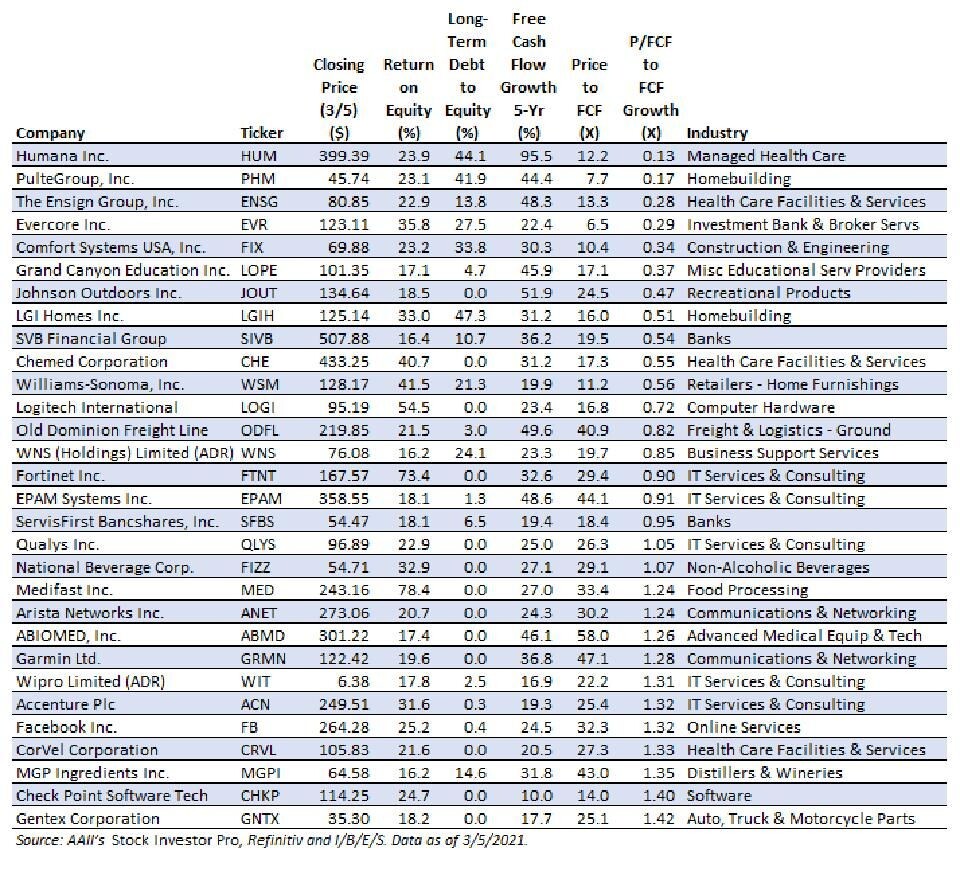

Mnohí investori si vystačia s jednoduchými násobkami, ako je pomer ceny a zisku, keď formulujú svoje základné kritérium pred vykonaním hĺbkovej analýzy. Buffett má rád voľný cash flow, preto používa pomer ceny akcií (trhovej kapitalizácie) a voľného cash-flow (P/FCF).

Čím je nižší, tým lepšie. Firma, ktorá rastie, si však zaslúži na burze vyššiu cenu. Zistiť pomer hodnoty a ceny sa dá tak, že tento indikátor dáte aj do pomeru s rastom voľného cash flow (FCF). Tu je tabuľka firiem s najvyšším koeficientom. Aj toto je len sito, z ktorého majú vypadnúť firmy, vhodné na hĺbkovú analýzu.

Záleží na vytrvalosti

Warren Buffett identifikuje „excelentné“ firmy na základe vyhliadok sektora a schopnosti manažmentu využiť príležitosti. Potom vyčká, kým cena akcií dosiahne hodnoty, ktoré potrebuje, aby dosiahol svoje dlhodobé ciele.

Málokto má problém pochopiť tento prístup, veď sa opiera o známe indikátory. Úspech pri jeho používaní je však závislý od toho, či je investor odhodlaný túto stratégiu skutočne rešpektovať, najmä počas volatility. Tí investori, ktorí si túto domácu úlohu spravia, môžu Buffettov prístup použiť ako overenú stratégiu na hodnotové investovanie.

30 akcií podľa Buffett-Hagstromovho výberu

(podľa pomeru Price-to-Free-Cash-Flow / Free Cash Flow Growth)

Zdroj: American Association of Individual Investors. Akcie nie sú „odporúčaním“, je potrebné vykonať due diligence.

Autori článku: Charles Rotblut píše na Forbes.com o investovaní, Derek Hageman o kvantovom investovaní.

Našli ste chybu? Napíšte nám na editori@forbes.sk