Nenechajte sa nachytať. Údaje o platobnej karte si strážte ako oko v hlave. „Rozmohl se nám tady takový nešvar.“ – veta z filmu Pelíšky už zľudovela a v kontexte finančných služieb sa dá použiť na rozmáhajúci sa problém zneužívania platobných údajov.

Podvodníci sa snažia získať od obete údaje o karte či účte, aby si mohli previesť jej peniaze. Používajú pritom čoraz sofistikovanejšie metódy. Úspech ich povzbudzuje k novým a novým pokusom, o čom svedčí aj nárast sťažností poškodených.

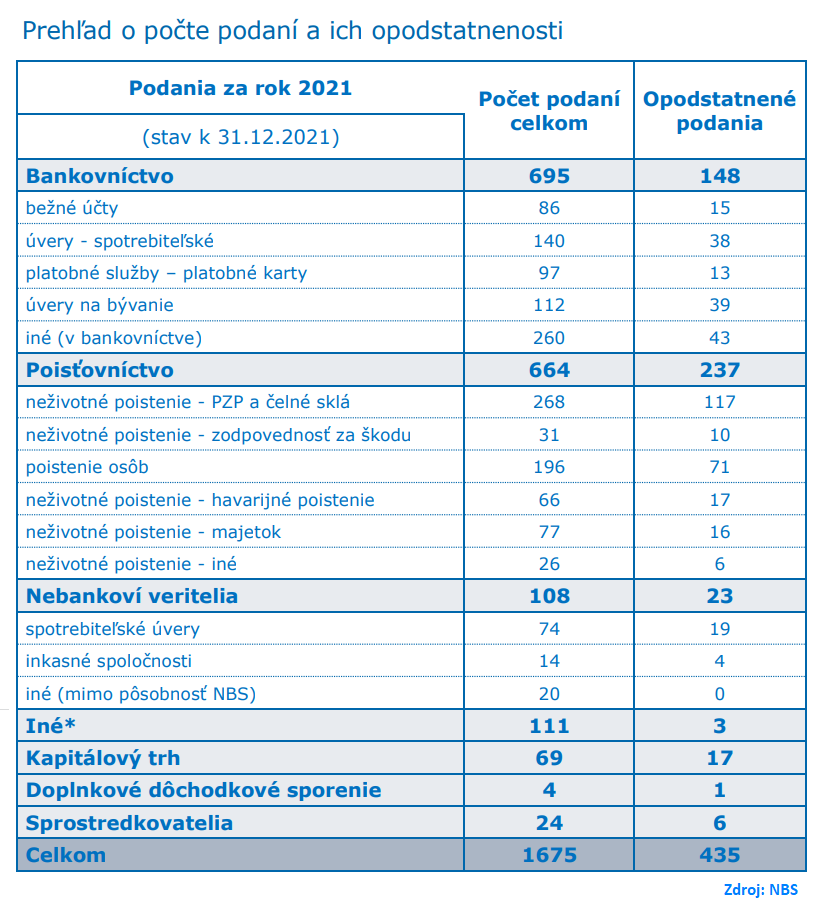

Pokles sťažnosti na poistenie vozidiel

V minulom roku riešila Národná banka Slovenska 1 675 podaní spotrebiteľov, ktoré sa týkali nespokojnosti s konaním finančných inštitúcií. Medziročne je to menej o 17 percent. NBS to vysvetľuje najmä poklesom sťažností na povinné zmluvné poistenie a havarijné poistenie.

„Pravdepodobne sa prejavil dôsledok najnižšieho počtu dopravných nehôd od vzniku SR, keďže ľudia cestovali kvôli pandémii menej,“ vysvetľuje NBS.

Aj z toho dôvodu prebrali „štafetu sťažností“ od poisťovní banky. Najväčší, až šesťnásobný, nárast zaznamenali práve sťažnosti na platobné operácie.

Prefíkaní podvodníci

NBS za posledný rok zaevidovala zvýšený počet podaní, ktoré sa týkali podvodných konaní pri platení mobilnými zariadeniami (mobilný telefón, hodinky, tablet). Cieľom podvodníkov bolo pridať si platobnú kartu do digitálnej peňaženky a nakúpiť ňou bez použitia PIN kódu v obchode a na internete. Podvodníci však potrebujú spoluprácu obete.

Scenár je nasledovný: ak sa aj podvodník dostane k údajom z platobnej karty obete (meno držiteľa, číslo karty, dátum platnosti a CVV kód), ešte stále si kartu nevie pridať do digitálnej peňaženky. Na to potrebuje aktivačný kód. Preto oň obeť požiada. Ak nepozorný držiteľ karty zadá kód na aktiváciu peňaženky, až vtedy sa podvodník dostáva k peniazom z karty. Podvodník si vytvára z platobnej karty obete svoju digitálnu peňaženku.

Dostane sa ešte obeť k svojim peniazom?

„Držiteľ karty má v takom prípade problém, lebo takéto transakcie podvodníka sa považujú za autorizované a šanca na vrátenie peňazí bankou je minimálna,“ konštatuje NBS.

„Poskytovateľ platobných služieb nezodpovedá za škodu, ktorá vznikla používateľovi platobných služieb v dôsledku porušenia povinností pri používaní platobných služieb na jeho strane,“ vysvetľuje Sylvia Ďatelinková, právnička Inštitútu alternatívneho riešenia sporov Slovenskej bankovej asociácie.

„V prípade, keď klient poskytne všetky údaje podvodníkom a autorizuje podvodnú platbu alebo aktiváciu bankovej služby, ako je mobil banking, Apple Pay alebo Google Pay, prípadne im zároveň poskytne vzdialený prístup do svojho počítača, s veľkou pravdepodobnosťou o svoje prostriedky príde. Banka už má len obmedzené možnosti, ako platbu zastaviť alebo vrátiť. V týchto situáciách už klientom nezostáva nič iné, iba sa obrátiť na políciu,“ konštatuje Radomír Adamkovič, vedúci oddelenia prevencie podvodov VÚB banky.

Zodpovedná je obeť podvodu

Ako dodáva Ďatelinková, poškodení argumentujú, že sa stali obeťou podvodu. Z pohľadu banky či kartovej spoločnosti však ide o nedodržiavanie bezpečnostných pravidiel pri používaní platobných služieb.

Boli totiž dobrovoľne poskytnuté údaje o platobnej karte či prístupové kódy do elektronického bankovníctva inej osobe. Takéto správanie sa z pohľadu banky javí ako nedôslednosť pri autorizácii platobných operácií a absencia obozretného správania

Banky už preto začali klientov upozorňovať, alebo sa ich pýtať, či sa pokúša platobnú kartu pridať do aplikácie digitálnej peňaženky naozaj jej držiteľ. „Ak Vám príde takéto upozornenie od banky, pričom ste predtým nepožiadali o aktivačný kód, znamená to, že niekto má údaje z vašej karty a tú je potrebné okamžite zablokovať,“ konštatuje NBS.

Útočníci sú dôveryhodní

„Tatra banka neustále realizuje množstvo krokov, aby zvýšila bezpečnosť platieb. Ostražitosť každého jednotlivca je však naďalej na mieste,“ nabáda Simona Miklošovičová, hovorkyňa Tatra banky.

Dodáva, že útoky môžu mať najčastejšie formu phishingu (cez e-mail či sociálne siete), vishingu (telefonické kontaktovanie) alebo smishingu (cez SMS).

„Útočníci sú vynaliezaví a najmä vytrvalí. Napríklad sa v rámci používania inzertných služieb snažia od predávajúceho vylákať citlivé údaje o platobnej karte. Robia tak pod zámienkou potvrdenia záujmu o kúpu,“ približuje hovorkyňa.

„Taktiež sa už mnohí stretli s e-mailom, ktorý informuje o čakajúcej zásielke na pošte, za ktorú je potrebné okamžite zaplatiť clo. Množstvu ľudí na Slovensku tiež volali útočníci, ktorí ich informovali o počítači napadnutom vírusom,“ vymenúva príklady podvodného konania Miklošovičová.

Odporúča, aby v prípade podozrenia na podvodnú transakciu klient bezodkladne kontaktoval svoju banku a podal podnet na prešetrenie. Nárok klienta na vrátenie finančných prostriedkov závisí od výsledku šetrenia banky.

Prevenciou je vzdelávanie

Odborníci sa zhodujú, že jedinou prevenciou je zvýšená ostražitosť a informovanosť klientov. Finančné inštitúcie preto informujú na svojich webových stránkach o najnovších hrozbách.

Mnohé tiež realizujú svoje vzdelávacie programy. Napríklad NBS prevádzkuje program „5 peňazí“, prostredníctvom ktorého vzdeláva nielen žiakov a študentov, ale aj verejnosť.

„Akokoľvek dôsledný dohľad nedokáže ochrániť spotrebiteľa pred jeho nesprávnymi finančnými rozhodnutiami. Za pevnú súčasť ochrany spotrebiteľa preto NBS považuje finančné vzdelávanie. Spotrebitelia, ktorí vedia urobiť informované rozhodnutie, rozumejú finančným službám a vedia sa zastať svojich spotrebiteľských práv, sú najefektívnejším prvkom ochrany,“ uzatvára NBS.