Pokoriť infláciu je v banke nemožné. Vklady na Slovensku sú totiž úročené najviac 0,7 percentami. Medziročná inflácia už pritom prekonala nárast o desať percent. Ľudia preto aktívne hľadajú alternatívy, ako si poradiť s klesajúcou hodnotou svojich peňazí.

Jednu z nich ponúka pohľad za hranice. Úročenie termínovaných vkladov v Českej republike dosahuje päť percent.

Odlišná jurisdikcia

Kým úroky na Slovensku určuje Európska centrálna banka, ktorá sadzby úverov ešte stále drží na historických minimách, u našich západných susedov je to Česká národná banka (ČNB). Tá už základnú sadzbu zvýšila na 5,75 percenta.

Aj preto v Česku mohli úroky na termínovaných účtoch vzrásť na päť percent. Pre Slovákov to predstavuje zaujímavé spestrenie roky trvajúcich úrokových suchôt.

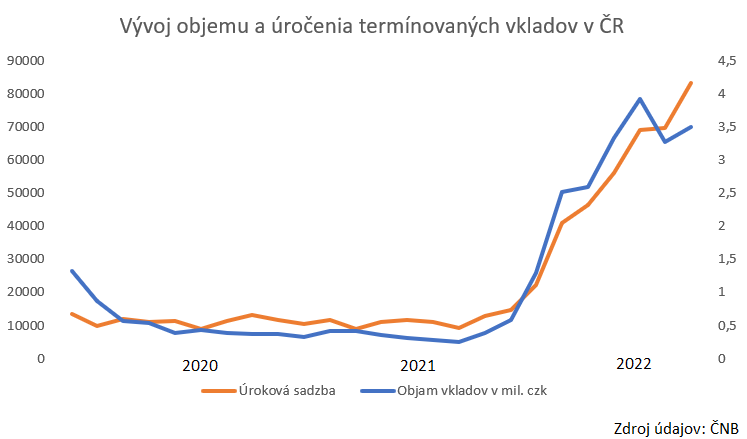

ČNB začala zvyšovať sadzby minulý rok. Doteraz tak urobila šesťkrát. Snaží sa bojovať s vysokou infláciou, hoci zatiaľ bezvýsledne. Efekt sa však prejavuje v bankovom sektore.

Najprv začali rásť úroky na hypotékach. Aktuálne sa podľa webu hypoindex.cz blížia k 7 percentám. Koncom vlaňajška sa k nim pridali aj úroky na vkladoch. Tie z 0,73 v septembri minulého roka vzrástli podľa štatistík ČNB v apríli na 4,16 percenta.

Lákavé úroky u susedov

Štatistika pritom mešká za realitou. Na trhu sa už dajú nájsť aj lepšie ponuky. ČSOB ponúka úrok päť percent s viazanosť na jeden rok s minimálnym vkladom 5 000 korún (približne 200 eur). Podobnú ponuku má aj UniCredit Bank.

Sporiteľné družstvo Ney poskytuje termínované vklady s viazanosťou na jeden rok od výšky vkladu 20-tisíc korún s úrokom 5,5 percenta. Podmienkou je byť členom družstva, s čím sa spája vstupný poplatok.

Očakáva sa, že s ďalším zvyšovaním sadzieb ČNB budú ďalej rásť aj úroky na vkladoch.

Zhruba o jeden percentuálny bod nižšie sa v Česku nachádza úročenie sporiacich účtov. Ich výhodou je, že sporiteľ si z nich môže úspory kedykoľvek bez sankcií vybrať. Nevýhodou však je, že úrok nie je garantovaný, takže banka ho môže kedykoľvek zmeniť.

Na vyššie úroky Česi reagujú prudkým rastom záujmu. Kým v auguste minulého roku mali na terminovaných vkladoch uložených 7,8 miliardy korún, v apríli tohto roku to už bolo viac ako 70 miliárd, teda zhruba deväťkrát toľko.

Výhodou tejto formy zhodnocovania peňazí je zákonná garancia bankových vkladov do výšky 100-tisíc eur – aktuálne zhruba 2 474 200 českých korún. Vklady sú tak chránené pre prípad platobných problémov banky, rovnako ako vklady v bankách na Slovensku.

Aj úročenie je garantované, čo predstavuje výhodu oproti investíciám.

Menové riziko

Treba však počítať aj s rizikami. Odborníci varujú pred prílišnou eufóriou. „Problém je v kurzovom riziku. Ak koruna oslabí voči euru o päť percent, teda z 24,7 na 25,9 Kč, tak sa pre pohyb menového kurzu celý úrokový výnos zmaže,“ upozorňuje Boris Tomčiak, analytik spoločnosti Finlord.

Pripomína však, že je možné aj to, aby koruna posilnila. V takom prípade by sa výnos z pohybu meny prirátal k výnosu z úrokového rozdielu.

Aj riaditeľ portálu Finančný kompas Matej Dobiš pripomína, že najväčším rizikom tohto spôsobu zhodnocovania investícií je menové riziko. Ďalšou komplikáciou podľa neho je povinnosť návštevy pobočky pri bankových úkonoch, teda pri založení či zrušení účtu.

Analytik hovorí, že záujem o vkladové produkty majú najmä ľudia, ktorí už vlastnia cudziu menu, pretože napríklad pracujú v zahraničí.

Riaditeľ privátneho bankovníctva J&T BANKY Ondrej Segeč spomína, že ich klienti majú možnosť zriadiť si korunový účet aj na pobočke na Slovensku. „Nemusia to robiť v Českej republike. My ako slovenská pobočka dlhodobo ponúkame klientom možnosť zriadiť si korunové účty – bankový účet, termínovaný vklad či vklad s výpovednou lehotou,“ hovorí.

Úroky sú pritom rovnaké ako v Česku. Dodáva však, že zatiaľ banka neeviduje zásadný nárast záujmu o vklady v českej korune.

Výkyvy kurzu koruny

Vklady v českých bankách v korunách so sebou nesú riziko kurzových pohybov. Z dlhodobého hľadiska však bude koruna približovaním sa českej ekonomiky západnej Európe pravdepodobne posilňovať.

Kurzové výkyvy sú rizikom najmä v krátkodobom horizonte. Naposledy sa koruna pohybovala s päťpercentnou odchýlkou od dnešného kurzu v apríli minulého roku. V máji tohto roku ČNB intervenovala na devízovom trhu, aby podporila korunu, ktorá sa predtým oslabila o takmer 2,5 percenta.

Dôvodom boli obavy z vymenovania Aleša Michla za guvernéra ČNB, ktorý je kritikom aktuálneho cyklu sprísňovania menovej politiky. Centrálna banka sa zaviazla k ďalším intervenciám v prípade oslabovania koruny s cieľom zabrániť „dlhodobému oslabeniu kurzu koruny v situácii vysokej inflácie.“

Komu sa české koruny oplatia

Analytici hovoria, že takéto vklady sa oplatia najmä ľuďom, ktorí disponujú českými korunami. Zaujímavé môžu byť aj pre ľudí, ktorí plánujú peniaze v Česku tak či tak minúť.

„V krajine s cudzou menou klient podstupuje menové, inflačné i politické riziko. Je na ňom, či do takýchto rizík chce ísť, alebo nie. Ak však chce človek v budúcnosti vycestovať alebo prežiť nejaký čas v danej krajine, dáva to zmysel,“ naznačuje Pavel Škriniar, investičný analytik Swiss Life Select.

„Sporitelia môžu riziko pohybu meny eliminovať vtedy, keď plánujú nakupovať nejaké tovary a služby v korunách. Pretože v tomto prípade sa nečaká spätná konverzia do korún a nie je dôležité, ako sa kurz EUR/CZK vyvinie. Platí to napríklad pri nákupe zájazdov od českých cestovných kancelárií, ktoré majú väčšiu ponuku a nezriedka sú i lacnejšie oproti slovenským cestovným kanceláriám,“ hovorí Bomčiak z Finlord.

Vyhliadky na vyššie úroky na Slovensku

Skôr či neskôr pristúpia k zvýšeniu úrokov aj slovenské banky. Dôjde k tomu však až po tom, ako sadzby zvýši ECB. Podľa analytikov bude pritom pohyb len veľmi pomalý.

„Nebude to žiadna revolúcia. Prekvapilo by ma, ak by to bolo na viac ako dve percentá na 12 mesiacov,“ prognózuje Dobiš.