Slováci objavujú čaro investovania do ETF fondov. Láka ich jednoduchosť tohto investičného nástroja, jeho nízke poplatky a výkonnosť, ktorá by mala minimálne dorovnať aktívne riadené fondy.

Jedným z dôkazov rastúcej obľuby ETF sú výsledky spoločnosti Amundi. Tá bola donedávna považovaná za tradičného predstaviteľa aktívnej správy. Dnes však až 95 percent jej predajov na Slovensku tvoria práve ETF fondy.

Diabol je skrytý v poplatkoch

Investiční profesionáli tvrdia, že každé percento sa počíta. Platí to aj v prípade poplatkov – predražujú investíciu a znižujú celkový výnos. Rozdiel v poplatku vo výške jedného percenta dokáže pri dlhodobom investičnom horizonte niekoľkých dekád urobiť vo výslednej sume veľký rozdiel.

Napríklad desaťtisíc eur investovaných jednorazovo na 30 rokov s výnosom osem percent ročne prinesie pri jednopercentnom ročnom poplatku v čistom výsledok 71-tisíc eur. Pri poplatku dve percentá je to však už o 21-tisíc menej. Tento rozdiel má na svedomí práve o jedno percento vyšší poplatok.

Investori sa preto právom pozerajú na náklady investície. Snažia sa čo najviac ušetriť a k dispozícii majú viacero možností. Ak sa rozhodnú investovať na vlastnú päsť, dokážu zraziť poplatky na desatiny percenta. Robo advisor si účtuje zhruba jedno percento a tradičný podielový fond investujúci do ETF fondov má poplatky citeľne vyššie. Ako teda neplatiť pri investovaní zbytočne veľa?

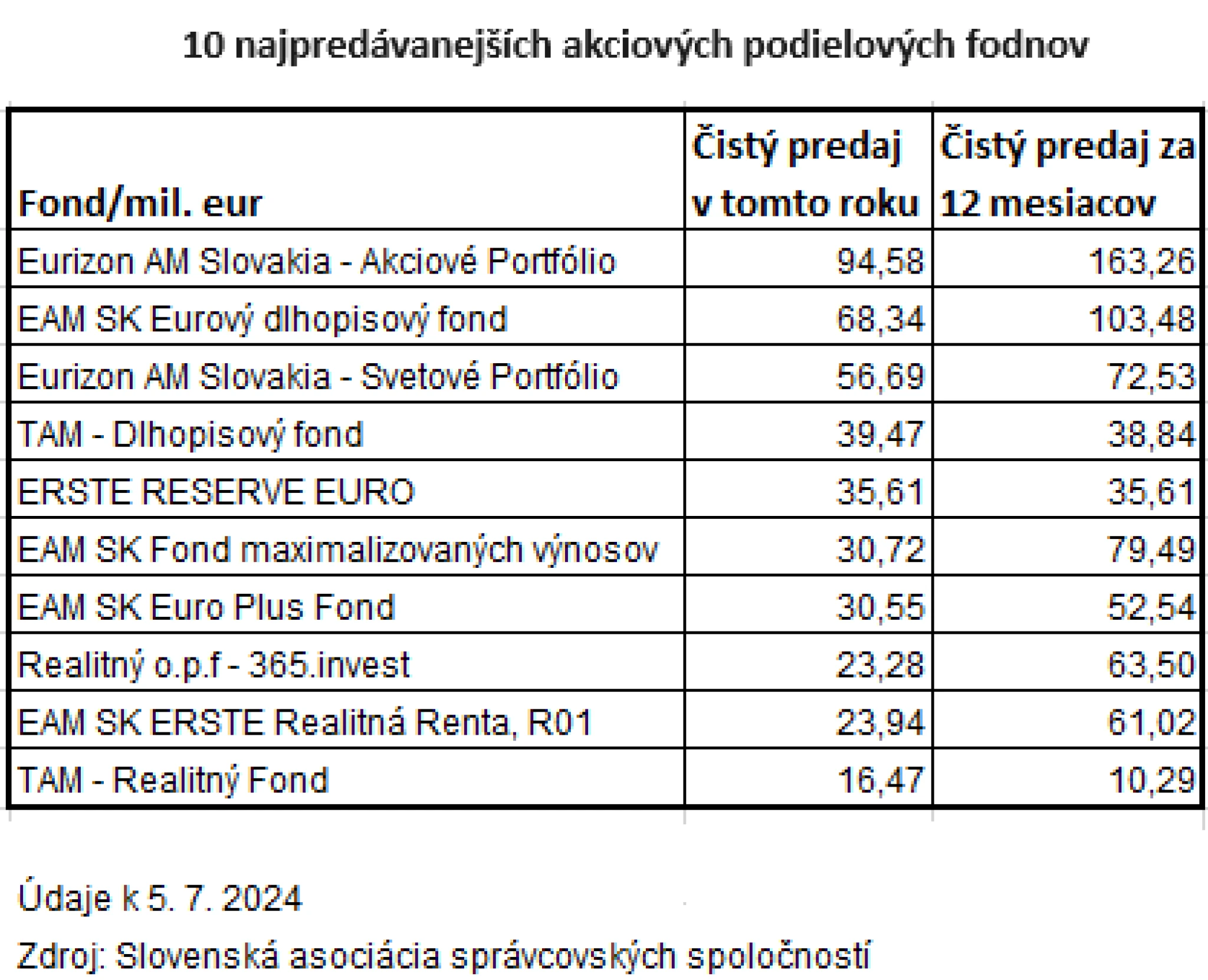

Podielové fondy investujúce do ETF

Odpoveďou je požadovaný rozsah služieb. Dvomi najpredávanejšími podielovými fondami na Slovensku v prvom polroku boli: Akciové Portfólio a Svetové Portfólio. Oba fondy sú od správcovskej spoločnosti Eurizon AM Slovakia.

Za prvých šesť mesiacov do nich drobní investori po odpočítaní výberov nasmerovali nových 151 mil. eur. Boli to viac ako dve tretiny celkového čistého predaja všetkých podielových fondov na trhu. Slušný výsledok.

Oba tieto fondy patria medzi akciové. Neinvestujú však do konkrétnych akcií, ale do ETF fondov. „Fond je orientovaný na investície, najmä do verejne obchodovaných fondov (ETF) zameraných na vyspelé akciové trhy,“ uvádza správcovská spoločnosť Eurizon AM Slovakia v definícii investičnej stratégie fondu Akciové portfólio.

Koľko je skutočne veľa?

Akciová zložka sa môže v závislosti od rozhodnutia manažéra pohybovať od 70 do 110 percent. Zvyšok investuje fond na peňažnom, prípadne krátkodobom dlhopisovom trhu.

Manažéri sa teda zriekajú výberu konkrétnych akcií – tzv. stock picking. Namiesto toho sa vezú s celým trhom. Za správu si účtujú 1,4 percenta ročne. Za vstup, teda vklad nových peňazí, ide o ďalšie 2,5 percenta.

Pri pravidelnej investícii 100 eur mesačne po dobu 30 rokov a výnose osem percent tak poplatky zhltnú 16 900 eur. Je to veľa alebo málo? Výsledná suma zhodnotenia by po odrátaní vkladov a poplatkov dosiahla zhruba 75-tisíc eur.

Je takýto relatívne vysoký poplatok odôvodnený? Existujú predsa alternatívy. Ak by sa investor rozhodol využiť služby robo advisora, zaplatil by menej.

Robo poradcovia – o niečo lacnejšia alternatíva

Finax, ktorý je v našich končinách najznámejším predstaviteľom tejto investičnej disciplíny, si účtuje za správu 1,2 percenta. Za vklad ani výber si nepýta nič. V našom modelovom príklade by to vyzeralo nasledovne:

Po 30-tich rokoch investovania sumy 100 eur mesačne a pri výnose osem percent ročne by poplatky zhltli necelých 14,5-tisíc eura a výsledná suma by v čistom predstavovala 82-tisíc eur. Nazvime to stredná cesta.

Naozaj lacné

Na trhu sú však aj oveľa lacnejšie alternatívy investovania do ETF. Napríklad platforma Birdwingo si účtuje za nákup 0,49 percenta (najviac však len jedno euro). Poplatok za správu ani za výstup si nepýta.

V našom hypotetickom príklade by tak poplatky za celých 30 rokov dosiahli len 176 eur a výsledná hodnota investície by bola 113,6-tisíc eura. Oproti prvej zmieňovanej alternatíve je to rozdiel 39-tisíc eur.

K podobne nízkym poplatkom sa investori vedia dostať aj priamym nákupom ETF fondov na burze prostredníctvom brokera a cez investičnú aplikáciu. Niektorí si dokonca neúčtujú pri ETF žiadnu odplatu.

Kedy je teda vyššia cena za investíciu oprávnená a kedy naopak neplatiť zbytočne veľa? Odpoveď na túto otázku nie je jednoduchá. Každý investor totiž vyžaduje iný typ a úroveň služieb.

Hand putting mix coins and seed in clear bottle and copyspace, Business investment growth concept.

Hand putting mix coins and seed in clear bottle and copyspace, Business investment growth concept.

Ako neplatiť zbytočne veľa

Človek, ktorý sa necíti v investíciách doma, ocení, keď mu niekto poradí. Vysvetlí mu, ako investovanie funguje, aký nástroj je pre neho vhodný, vybaví za neho administratívu a mentálne ho nastaví.

Na tento účel slúžia vo fondoch väčšinou vstupné poplatky. Platia sa z nich náklady za distribúciu, napríklad odmena predajcovi. Práve podielové fondy totiž ponúkajú poradcovia poskytujúci súvisiace služby.

Napríklad vyššie zmienené dva podielové fondy ponúkajú distribučné siete vrátene VÚB banky. Aj to sa podpísalo pod ich predajný úspech v prvom polroku. Bez poradcov by si mnoho drobných investor fond nekúpilo.

„Pri pasívnom investovaní nemôže človek očakávať, že za neho bude nové investičné príležitosti hľadať niekto iný,“ hovorí Pavel Škriniar, analytik spoločnosti Swiss Life Select Slovensko.

„Poplatky, samozrejme, znižujú výnos, no to neznamená, že bez nich by bol výnos o to vyšší. Pridanou hodnotou portfóliového manažéra je nielen vytvorenie portfólia, ale aj správne načasovanie jeho neskorších úprav,“ dodáva analytik.

Každá služba niečo stojí

Skúsený investor sa dokáže vysokým nákladom vyhnúť. Ak si človek uvedomuje potrebu investovať, nemusí ho nikto presviedčať a vie, ako sa to robí, výrazne ušetrí.

Robo poradca si účtuje menej ako podielový fond. Ponúka za to správu portfólia, ktoré skladá z viacerých ETF fondov podľa rizikového profilu daného investorova. Toto portfólio potom priebežne rebalansuje, teda ho udržiava podľa vopred nastavených parametrov.

Okrem toho ponúka administratívu, vzdelávanie a marketing. Aj robo advisor teda ľudí motivuje, aby investovali. Nerobí to priamym oslovením predajcu, ale inými marketingovými nástrojmi. Aj to sú náklady, ktoré treba zaplatiť.

A čo úplne sebestačný investor? Dokáže si sám vybrať vhodné ETF fondy, kúpiť ich a spravovať. Rovnako tak nepotrebuje usmerniť pri náhlych prepadoch trhov. Ak si človek dokáže manažment urobiť celkom sám, zaplatí na poplatkoch minimum.

| Podielový fond | Robo advisor | Investičná platforma |

| Pravidelná investícia | 100 eur | 100 eur | 100 eur |

| Investičný horizont | 30 rokov | 30 rokov | 30 rokov |

| Priemerný ročný výnos | 8 % | 8 % | 8 % |

| Vstupný poplatok | 2,5 % | 0 | 0,49% |

| Poplatok za správu | 1,4 % | 1,2 % | 0 |

| Celková suma poplatkov | 16 930 eur | 14 483 eur | 176 eur |

| Čistý výnos | 74 652 eur | 82 051 eur | 113 570 eur |

Prepočet pomocou www.investicna-kalkulacka.skRôzna úroveň poplatkov súvisí s rôznym rozsahom ponúkaných služieb. S rastúcimi znalosťami a skúsenosťami investora klesá potreba dodatočných služieb, a tak aj výška poplatkov a naopak.

Konkurenčný trh

Porovnávať rôzne spôsoby investovania do ETF podľa výšky poplatkov preto nie je veľmi fér. Konkurenciu znesú skôr poskytovatelia na danej úrovni ponúkaných služieb.

„Správcovia sa opierajú o trhové štandardy. Ak by to niekto prehnal s výškou poplatkov a nedokázal za to doručiť príslušnú kvalitu služby, tak v trhovom konkurenčnom prostredí, ktoré tu bezpochyby máme, by dlho nevydržal,“ hovorí výkonný riaditeľ Slovenskej asociácie správcovských spoločností Roman Vlček.

„Klienti majú k dispozícii široký výber investičných možností nielen od domácich, ale aj zahraničných správcov, ktorý veľmi ľahko vstupujú na náš otvorený trh. Každý klient si môže vybrať to, čo mu najlepšie vyhovuje a pri rozhodovaní zvážiť aj poplatky,“ vyzdvihuje. „Je dôležité, aby všetko bolo transparentné,“ dodáva finančník.

Aj Michal Májek, investičný riaditeľ spoločnosť Tatra Asset Management, hovorí, že na slovenskom trhu už nie sú neodôvodnene drahé riešenia. „Ak by si nejaký podielový fond naozaj účtoval vysoké poplatky, nebolo by to veľmi fér voči klientovi,“ dôvodí.