Tento titulok je veľkým zjednodušením toho, čo sa aktuálne deje na dlhopisovom trhu. Skutočný príbeh je oveľa menej priamočiary.

Faktom však je, že očakávaná politika Donalda Trumpa je jedným z významných faktorov, ktorý ženie výnosy globálnych dlhopisov nahor. A vplyv to bude mať aj na hypotéky na Slovensku.

A to stálo aj za znižovaním cien hypoték. Kým v polovici minulého roka boli na trhu ponuky úverov na bývanie s úrokom 4,5 percenta, dnes je to už iba 3,8 percenta. Hypotéky zlacneli vďaka nižším výnosom štátnych dlhopisov. Nateraz sa však zdá, že tomuto trendu je koniec.

Turbulentný vývoj prežíva nielen slovenský, ale celosvetový dlhopisový trh. Sme iba malým kamienkom v mozaike.

Americké 10-ročné vládne pokladničné poukážky sú od septembra vyššie o viac ako percentuálny bod. Obchodujú sa s výnosom 4,76 percenta, čo je v dlhodobom kontexte zhruba na úrovni obdobia pred finančnou krízou z roku 2008.

Ešte dynamickejšie sa vyvíjajú dlhopisy vo Veľkej Británii, kde je 10-ročný dlh tamojšej vlády najdrahší od roku 2008. Výnosy 30-ročných obligácií sú dokonca najvyššie od konca 90. rokov minulého storočia.

Je za tým obava zo stagnácie tamojšej ekonomiky či vysoký vládny deficit. Británia sa jednoducho ešte stále nevyrovnala s ekonomickými dôsledkami brexitu.

Vládna neistota je dôvodom nárastu výnosov bondov aj vo Francúzsku. Aj tie od decembra prudko vyskočili, keď sa dostali na úroveň čias eurokrízy v roku 2011. Krajina totiž aj dnes čelí politickej nestabilite.

Prezident Emmanuel Macron vymenoval v polovici decembra nového premiéra Françoisa Bayroua, a to už ako tretieho predsedu vlády v priebehu jedného roka. Jeho úlohou je konsolidácia verejných financií, vrátane skrotenia deficitu, ktorý sa aktuálne nachádza na úrovni 5,4 percenta, a zníženie verejného dlhu vo výške 112 percent HDP.

„Situácia v Spojenom kráľovstve alebo vo Francúzsku, kde vládne výdavky a deficity zostávajú vysoké, môže viesť k vyšším výnosom na domácich dlhopisových trhoch,“ konštatuje analytik spoločnosti Across Private Investments Dominik Hapl.

Na obligácie sa podľa neho treba pozerať v kontexte konkrétneho regiónu. Prízvukuje však, že rast výnosov je globálny fenomén, pretože trhy sú prepojené.

Vinníkom je inflácia

Hlavným driverom globálneho rastu výnosov dlhopisov je zvýšenie inflačných očakávaní. Rast cien je silnejší, než sa pôvodne čakalo. Americký trh práce napríklad dokázal v decembri vygenerovať 256-tisíc nových pracovných miest, čo je viac než mesiac predtým a oveľa viac, než sa predpokladalo. Táto na prvý pohľad pozitívna správa má cez bohatšie vrecká amerických spotrebiteľov nepriaznivý vplyv na infláciu.

Aj preto, rovnako tak pre ostatné zasadnutie Fedu, investori už upustili od predpokladu, že centrálna banka zníži tento rok svoje sadzby štyrikrát. Malo by sa to stať iba dva razy a niektorí analytici dokonca pripúšťajú len jeden „rate cut“. Sadzby by tak nemali klesnúť o jeden percentuálny bod, ako sa čakalo, ale len o štvrť bodu. Dlhopisové výnosy sú zas naviazané na sadzby centrálnych bánk udávajúce cenu peňazí v ekonomike.

„Sledujeme prehodnocovanie očakávaní vo veci znižovania úrokových sadzieb,” konštatuje analytik finančných trhov v spoločnosti XTB Marek Nemky. Ekonomika USA je podľa neho stále pomerne robustná, nezamestnanosť zostáva nízka a spotreba domácností silná. „Dosiahnutie inflačného cieľa dve percentá bude náročnejšie, než sa pôvodne očakávalo,“ predpokladá.

Aj v Európe je inflácia „lepkavá“. Analytik J&T banky Stanislav Pánis za tým vidí dôvody ako drahé energie, preregulovanosť či nízky rast produktivity. Ďalšou prísadou do nezdravého kokteilu je podľa neho politická paralýza v Nemecku a Francúzsku, ako aj visiaci Damoklov meč amerických ciel na importy z EÚ. K vyššej inflácii podľa analytika prispieva aj ekonomicky zhubná politika Green dealu, ktorá predražuje energie.

Aj v Európe, teda podobne ako v USA, došlo k okresaniu očakávaného počtu znížení sadzieb centrálnej banky pre tento rok. Kým ešte pred mesiacom trh počítal s piatimi škrtmi, súčasné predpoklady sú na úrovni troch zásahov smerom nadol – každý o 0,25 percenta.

Môže za to Donald Trump

Na dlhopisový trh má vplyv aj politika. Ide napríklad o schopnosť vlády držať výdavky pod kontrolou, no aj o politickú stabilitu a predvídateľnosť, rovnako tak o umiernenosť či naopak extrémne nápady.

Investori preto s napätím očakávajú prvé kroky staronového amerického prezidenta Donalda Trumpa po jeho inaugurácii o niekoľko dní. Podľa Nemkyho z XTB bude naďalej fiškálne nezodpovedný a jeho opatrenia budú proinflačné. „To znamená, že sadzby musia byť na vyššej úrovni dlhšiu dobu,“ myslí si.

Aj Pánis priznáva, že Trump bude mať veľký vplyv. „Politika obmedzovania imigrácie a protekcionizmu v zahraničnom obchode, ku ktorej je naklonený, je proinflačná. Ide o ďalší faktor, ktorý tlačí americké dlhopisové výnosy nahor,“ vymenúva.

Hoci kroky nového prezidenta by mohli priať biznisu, napríklad cez znižovanie daní či dereguláciu, výsledkom bude vyššia inflácia, teda aj rast dlhopisových výnosov.

„Niektoré z predvolebných sľubov Donalda Trumpa, napríklad deportácia migrantov či clá, môžu citeľne poškodiť americkú ekonomiku, zhoršiť jej rastové vyhliadky, no najmä tlačiť ceny opäť hore,“ súhlasí aj Matej Horňák, analytik Slovenskej sporiteľne. „Faktorom rastu výnosov na štátnych dlhopisoch je obrovská globálna neistota,“ dodáva.

Dlhopisová kríza na obzore?

Mnohí investori majú v živej pamäti rapídny pokles cien dlhopisov a rast ich výnosov v roku 2022. Išlo o prvý medvedí dlhopisový trh za vyše 70 rokov. Analytikov sme sa preto opýtali, či niečo podobné nehrozí aj teraz. Hovoria, že hoci aj dnes trh prudko klesá, od podobného výpredaja máme zatiaľ ďaleko.

„Od extrémov sme stále pomerne vzdialení,“ hovorí Nemky. Pripomína, že v roku 2022 vzrástli výnosy 10-ročných dlhopisov o 2,4 percentuálneho bodu, čo spôsobilo pokles ich cien o viac ako 30 percent. Aktuálne je to podľa neho zníženie približne o desať percent.

„Súčasné výnosy sú len návratom k dlhodobému normálu spred roka 2008,“ usádza aktuálnu situáciu do kontextu Pánis z J&T banky. Obdobie záporných hodnôt, ktoré sme poznali pred rokom 2022, bolo podľa neho veľkou anomáliou, ktorá sa v najbližšom čase sotva zopakuje. Výnosy teda už aktuálne nemajú taký veľký priestor na rast.

„Dnes sú trhy viac pripravené na vyššie úrokové sadzby,“ dodáva aj analytik Hapl. Kríza podobná tej z roku 2022 tak zatiaľ nehrozí.

Dopady na akciový trh

Dlhopisy majú vplyv aj na akcie. Ani tie nezažívajú tento rok dobré časy. Tiež negatívne reagujú na prekalibráciu očakávaní znižovania sadzieb centrálnych bánk a záujem investorov okrem toho znižujú nové príležitosti na zárobok na bondovom trhu. Navyše sa akcie po minuloročných nárastoch považujú za pridrahé.

„Dlhopisy a akcie sú vzájomne prepojené, pretože oba trhy reagujú na makroekonomické faktory, ako sú úrokové sadzby, inflácia a hospodársky rast,“ vysvetľuje Hapl. „Ak rastú výnosy dlhopisov, stúpa aj diskontná sadzba, čo znižuje hodnotu budúcich príjmov z akcií. Navyše, ak bondy ponúkajú vyššie výnosy, môžu sa stať atraktívnejšou investíciou, čo vedie k odlivu kapitálu z akciového trhu,“ dodáva.

Analytik pritom pripomína, že historicky medzi dlhopismi a akciami nebola veľká korelácia. Vlastniť ich preto zabezpečovalo dostatočnú diverzifikáciu. „To však v poslednom čase neplatí a ich previazanosť je čoraz vyššia. Do portfólia by sa preto mali v nemalej miere zapájať aj alternatívne investície, aby priniesli žiadanú diverzifikáciu,“ pripomína finančník.

Dosah na ekonomiku

Výnosy bondov ovplyvňujú cenu peňazí v ekonomike. Vládne obligácie sú považované za benchmark, pretože štát je považovaný za najdôveryhodnejšieho dlžníka v danej krajine.

„Od výnosov týchto dlhopisov sa potom odvíjajú ďalšie sadzby, napríklad úroky na hypotékach, podnikateľských úveroch alebo na rizikovejších dlhopisoch,“ vysvetľuje Nemky. Aj Horňák zo Slovenskej sporiteľne pripúšťa, že vyššie výnosy na štátnych obligáciách môžu byť faktorom, ktorý oddiali ďalší pokles sadzieb na hypotékach.

Rast výnosov dlhopisov znamená zvýšenie nákladov na financovanie z cudzích zdrojov pre všetky trhové subjekty od domácností cez firmy až po štátne inštitúcie. A vyššie výdavky znižujú ekonomický rast.

Pánis dodáva, že ak sa výraznejší odraz dlhopisových výnosov v USA a v eurozóne udrží dlhšie, bude požiadavky na výnosy zvyšovať aj slovenský trh. Znamenalo by to nárast výnosov domácich korporátnych bondov.

Čo bude nasledovať

„Na dlhopisy budú vplývať veličiny ako makroekonomický vývoj a inflácia, rovnako tak smerovanie menovej a hospodárskej politiky či geopolitický vývoj. Trhy budú pozorne sledovať najmä najbližšie kroky amerického prezidenta Donalda Trumpa v Bielom dome,“ vymenúva Pánis. Citlivá je podľa neho najmä téma protekcionizmu v zahraničnom obchode či imigračná politika.

„Je potrebné sledovať zverejňovanie makroekonomických údajov. Taktiež je dobré si raz za čas pozrieť, ako sa vyvíja emisia nových dlhopisov a to, ako ich trh vstrebáva,“ odporúča investorom Nemky.

Význam pripisuje aj verejným vystúpeniam centrálnych bankárov, ktorí v nich často naznačujú svoj ekonomický výhľad a poskytujú náznaky o budúcom smerovaní menovej politiky.

Fed bude najbližšie zasadať 29. januára. Zmena monetárnej politiky sa však neočakáva. ECB bude zasadať deň na to. V tomto prípade by však výsledkom mal byť ďalší pokles sadzieb o 0,25 percentuálneho bodu.

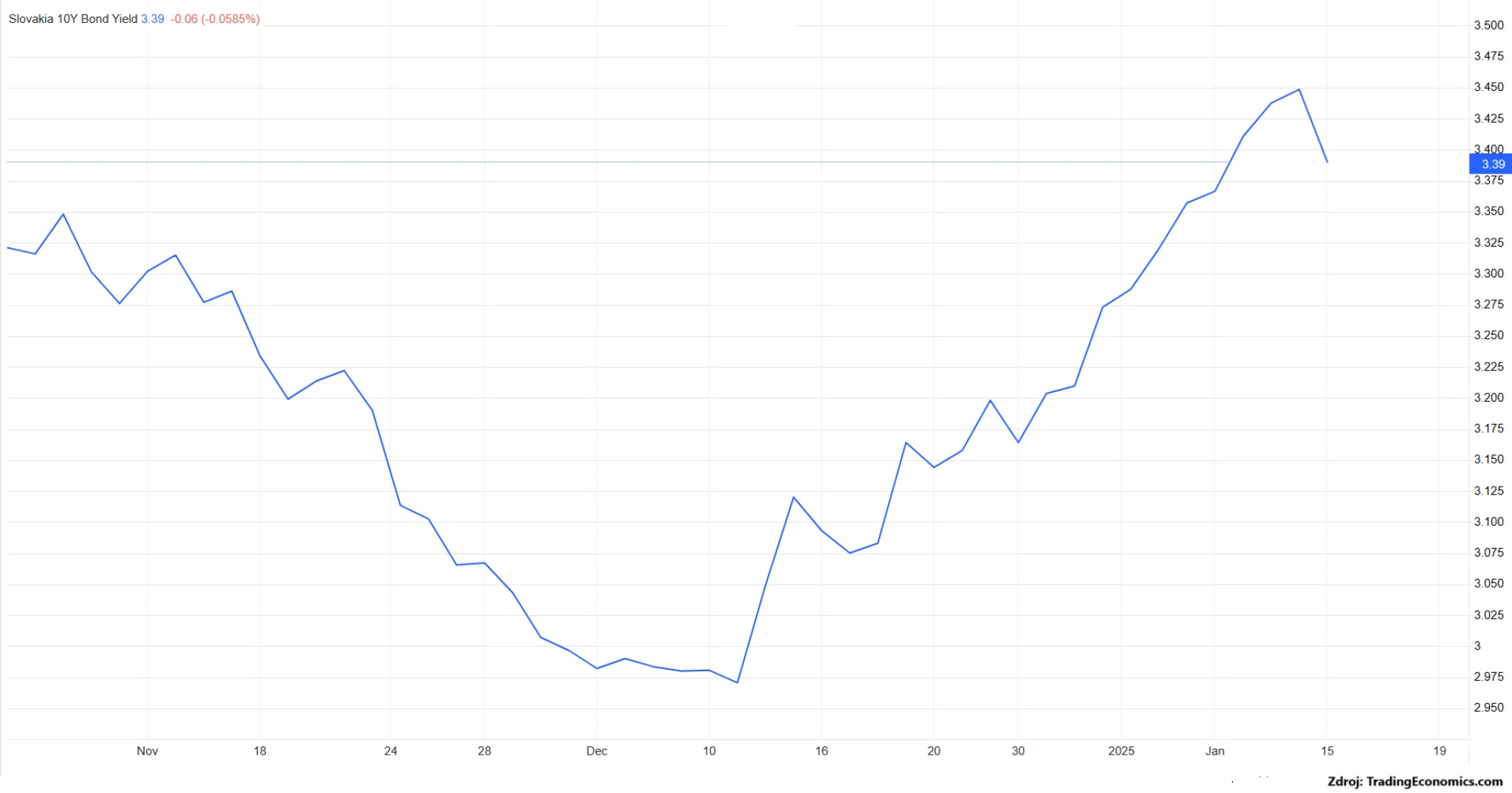

Vývoj slovenských dlhopisov

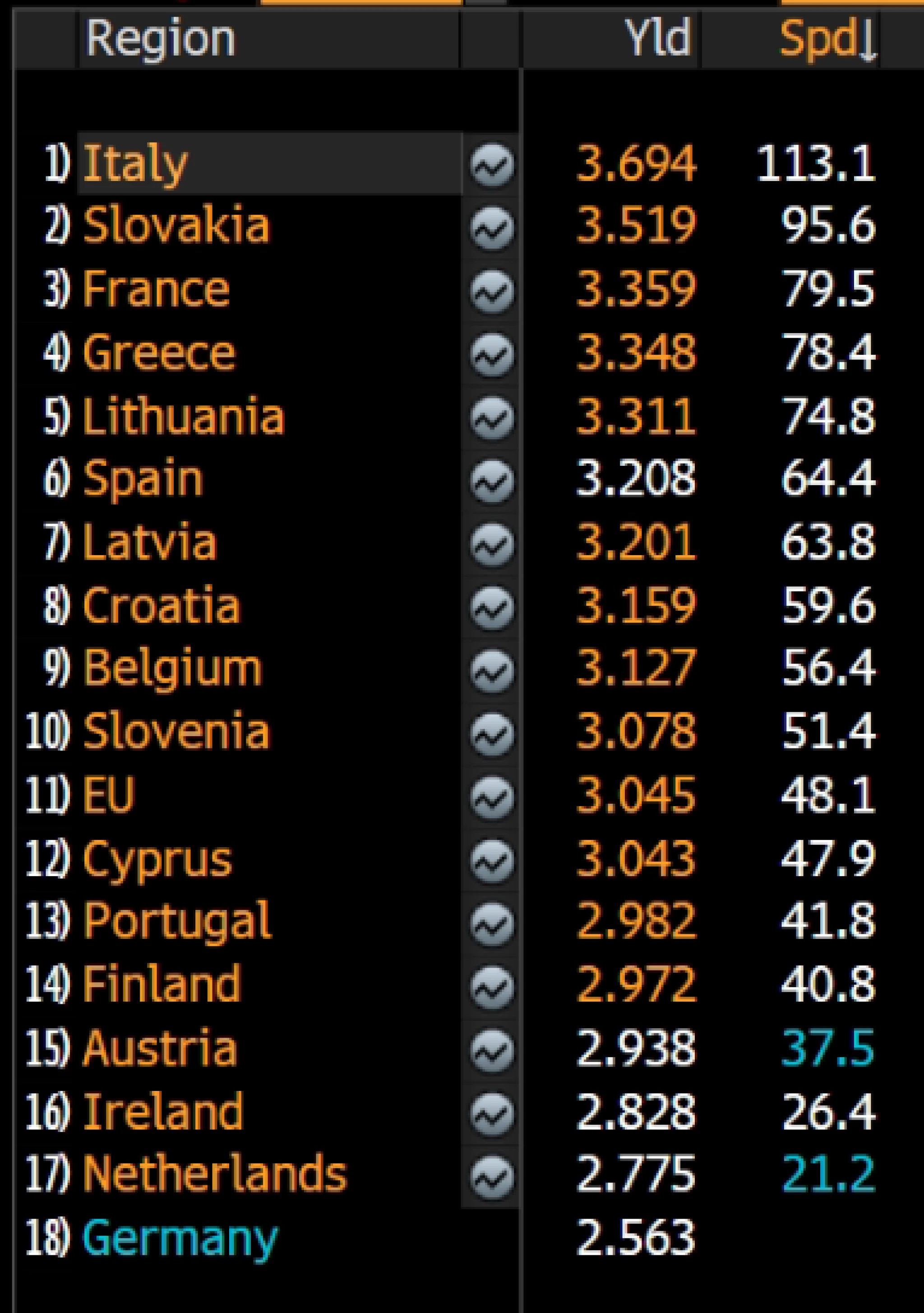

Výnosy dlhopisov krajín eurozóny sa vyjadrujú aj ako prirážka k nemeckých vládnym bondom, ktoré predstavujú najbezpečnejšiu formu investovania. Prirážka sa nazýva spread. Hovorí o tom, o koľko drahšie si daná ekonomika požičiava oproti nemeckej.

V eurózone je na tom aktuálne najhoršie Taliansko, ktoré malo v stredu prirážku 113,1. Hneď za ním nasleduje Slovensko s hodnotou 95,6. Treťou najhoršou krajinou je Francúzsko, ktoré si požičiava o 79,5 bodov drahšie ako Nemecko.

Zdroj: Bloomberg