Kuriózne na kríze z roku 1907 je, že potopila aj hráčov, ktorí sa rozhodli do nebezpečnej hry nezapojiť.

Mohla to byť obyčajná burzová špekulácia s pozíciami „na krátko“. Ľudia v pozadí však precenili svoje schopnosti. Výsledkom bola panika, ktorá sa rozšírila celými Spojenými štátmi, a burza sa prepadla o 50 percent.

V reakcii na krízu sa Američania rozhodli založiť systém rezervných bánk, ktorý poznáme pod skratkou Fed. Jednou z mála spoločností, ktoré vzišli zo situácie posilnené, je Slovákom dobre známy oceliarsky gigant U. S. Steel.

Zaujímavosťou je, že kríza síce nesie názov banková, ale definitívne položila celý finančný segment trustových spoločností, ktoré sa dovtedy profilovali ako silná konkurencia peňažným domom.

V centre diania bola ťažiarska spoločnosť United Copper Company, ktorú založil Frederick „Fritz“ Augustus Heinze. On a jeho rodina stále vlastnili vo firme väčšinu.

V októbri 1907 dostal Fritzov brat Otto nápad, ako ovládnuť trh s akciami vlastnej spoločnosti, v angličtine sa pre podobnú praktiku používa označenie cornerovať trh – cornering the market.

Heinzeovci predpokladali, že časť investorov špekuluje na pokles hodnoty ich účastín. To znamená, že akcie si požičali a obratom aj predali v presvedčení, že časom ich hodnota klesne. Potom stačí cenné papiere kúpiť lacnejšie a vrátiť ich. Zárobok bude rozdiel v cene.

Otto navrhol nakupovanie akcií United Copper s cieľom stiahnuť z trhu voľné účastiny a zvýšiť ich cenu. Ak by to vyšlo, špekulanti by sa dostali pod tlak a rýchlo by sa snažili uzavrieť svoje pozície, aby minimalizovali stratu. Lenže cenné papiere na vrátanie by mohli kúpiť len za cenu, ktorú stanovia Heinzeovci. Toľko teória.

Pri špekulácii im pomáhal blízky bankár Charles W. Morse. Oslovili aj predstaviteľa Knickerbocker Trust Company Charlesa T. Barneyho, ktorý už podobné obchody financoval, tentoraz však nemal dostatok zdrojov.

Heinzeovci napriek tomu spustili operáciu. Cena akcií postupne narástla z 39 až na 60 dolárov. Špekulanti, ktorých vyzvali na vrátenie požičaných akcií, však našli iné spôsoby a nemuseli účastiny kúpiť od Heinzovcov. Teória v praxi nevyšla.

A kde vezmeme peniaze?

Vývoj spôsobil opačný efekt, akcie postupne klesli na 30 a následne na desať dolárov. Samotní Heinzeovci, ktorí špekuláciu financovali z cudzích zdrojov, zrazu mali problém vrátiť požičané peniaze.

Najskôr skončil v bankrote maklérsky dom patriaci Ottovi Heinzovi. Následne sa v platobnej neschopnosti ocitla State Savings Bank of Butte Montana, ktorá patrila Fritzovi. Trh teda oboch vytrestal.

Typickým znakom finančnej paniky však je, že sa rýchlo rozšíri aj na relatívne zdravé subjekty. V problémoch sa tak ocitla Mercantile National Bank. Bola totiž korešpondenčnou bankou problémovej sporiteľne z Montany a čo je ešte dôležitejšie, jej prezidentom bol Fritz Heinze.

Ten musel rezignovať, ľudia však aj tak hromadne vyberali svoje vklady. V podobných problémoch sa na rozdrobenom trhu ocitli aj finančné inštitúcie spojené s ďalším špekulantom, ktorý sa podieľal na medenej schéme, Charlesom Morsom.

Trusty bez dôvery

Problémy mal aj Knickerbocker Trust Company, ktorý vlastnil blízky spolupracovník Heinzeovcov a Morsa Charles Barney. Paradoxne mu reputáciu nezachránilo ani to, že sa na ponúknutej špekulácii odmietol podieľať. Investori sa domáhali svojich peňazí, pričom bolo fyzicky nemožné, aby dodávky vôbec stihli dovážať také objemy financií, aké ľudia žiadali.

Dvadsiateho druhého októbra prečítal úradník spoločnosti Knickerbocker davu vyhlásenie. Zdôraznil, že bankový úrad štátu New York preskúmal spoločnosť Knickerbocker a zistil, že je solventná.

„Ozval sa slabý jasot, ale nikto sa z radu neodhlásil. Platby spočiatku pokračovali, ale dopyt bol taký veľký, že bankový úradník potom oznámil, že ďalšie transakcie sa už nebudú vykonávať. Za necelé dve a pol hodiny spoločnosť Knickerbocker vrátila svojim vkladateľom viac ako osem miliónov dolárov,“ pripomína Robert F. Bruner z Univerzity of Virginia vo svojej štúdii.

Zjednodušene povedané, už horel celý les a problémy si uvedomovali všetci bankári. Aj majitelia trustových spoločností. Práve tie boli v tom čase populárnou alternatívou k bankám. Vkladateľom ponúkali vyššie úroky. Aby ich dosiahli, museli investovať rizikovejšie.

Išlo o formu tieňového bankovníctva, na rozdiel od klasických bánk nepotrebovali 25-percentné rezervy, ale stačilo im päť percent. Ako pripomína Jon Moe v štúdii pre Journal of Economic History, ich aktíva rástli rýchlejšie ako v peňažných domoch.

J. P. Morgan prichádza

Problémy trustu Knickerbocker sa rýchlo preniesli aj na Trust Company of America, ktorý potreboval vyriešiť problém s likviditou.

Záchranu finančného systému zobral do svojich rúk bankár, ktorého meno dodnes pozná takmer celý svet – J. P. Morgan. V tom čase bolo nevyhnutné, aby si vplyvní finančníci vymieňali informácie osobne. Dialo sa tak najmä v jeho dome.

Podarilo sa mu získať 25 miliónov dolárov z verejných zdrojov, ktoré sľúbil uložiť v komerčných bankách vtedajší minister financií George B. Cortelyou. Ďalších 10 miliónov poskytol v tom čase najbohatší Američan John D. Rockefeller.

Pre porovnanie, po zohľadnení nárastu priemernej mzdy predstavuje 10 miliónov vtedajších dolárov v súčasnosti zhruba päťsto miliónov. Peniaze poskytli aj ďalší bankári.

Na chvíľu to stačilo, no problém s dôverou sa neustále vracal. Bankári okrem hľadania zdrojov využívali aj cirkev. Kňazov sa snažili presvedčiť, aby upokojili ľudí. To sa čiastočne podarilo. Začali sa však objavovať nové problémy.

Napríklad mesto New York potrebovalo peniaze na refinancovanie dlhu, no nedokázalo vydať nové dlhopisy. Veľkému jablku tak hrozil bankrot. Tomu sa s pomocou Morganovej záruky podarilo zabrániť.

V prostredí neustáleho návalu vkladateľov, ktorí chceli späť svoje peniaze, sa v problémoch ocitol ďalší dôležitý hráč – maklérska firma Moore & Schley, ktorá za svoje dlhy ručila akciami oceliarskeho gigantu Tennessee Coal, Iron and Railroad Company, v skratke TC&I. Ich cena bola pod tlakom.

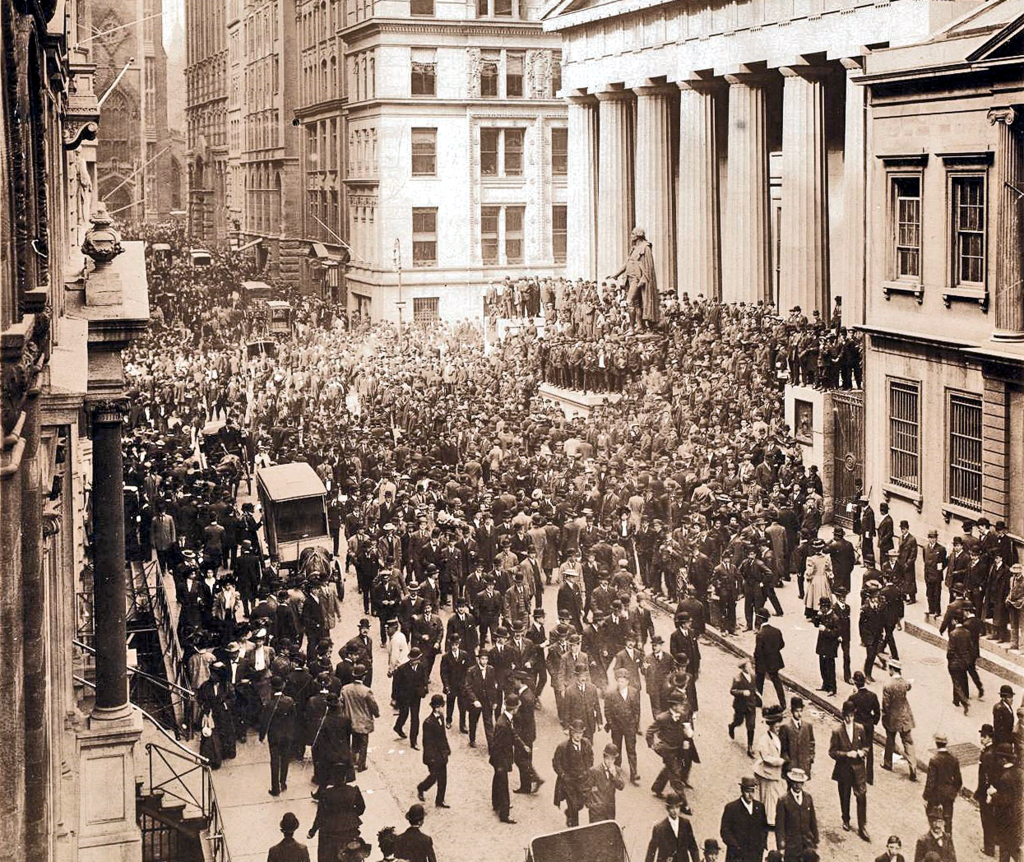

Zdroj: Wikipedia/Soerfm

Zdroj: Wikipedia/Soerfm

Záchranné lano z ocele

V Morganovej pracovni sa začal rodiť plán. Akcie TC&I mal kúpiť konkurent U. S. Steel. Obchod vyzeral byť reálny, prekážkou však bol prezident Theodore Roosevelt, ktorý bojoval proti monopolom, a bolo zrejmé, že podobná akvizícia by sa mu nepáčila. Napokon však pochopil, že zamietnutie transakcie by spôsobilo vážne problémy vo finančnom sektore.

Podľa Brunera to komentoval slovami: „Musel som sa rozhodnúť okamžite, predtým, ako sa otvorila burza, pretože situácia v New Yorku bola taká, že každá hodina mohla byť rozhodujúca.“

Finančnú situáciu v zložitom období sa tak podarilo odvrátiť. No treba dodať, že len načas. Zhodou okolností tiež v októbri 1929 zažila New Yorská burza krach známy ako čierny štvrtok, ktorý viedol k Veľkej hospodárskej kríze. A do tretice 19. októbra 1987 zažili burzy čierny pondelok. Vo vymenovaní kríz by sme mohli pokračovať.

Dozvuky

Faktom však je, že hneď od roku 1907 sa vláda pokúsila vytvoriť mechanizmus, ktorý má podobným problémom zabrániť. Pomerne rýchlo sa spustili rokovania, ktoré v roku 1913 vyústili do návrhu zákona o vytvorení Federálneho rezervného systému.

Na rozdiel od ECB má Fed dvojitý mandát – okrem boja proti inflácii je to maximalizácia zamestnanosti. Rozsah jeho kompetencií rástol v dôsledku upustenia od zlatého štandardu.

Aj keď americký regulátor je považovaný za jednu z najnezávislejších centrálnych bánk, inštitúcia dnes čelí tlaku Donalda Trumpa, ktorý má vlastnú predstavu o menovej politike.

Banková kríza z roku 1907 mala svojich víťazov aj porazených. U. S. Steel, ktorý vlastní aj košickú fabriku a prechádza do rúk Japoncov, sa vtedy výrazne posilnil.

Naopak, trustové spoločnosti, ako forma tieňového bankovníctva, prišli o dôležitú ingredienciu svojho podnikania, ktorú majú aj v anglickom názve – trust teda dôveru.

Dokonca je možné nájsť názory, ktoré tvrdia, že banková panika z roku 1907 bola koordinovaná s cieľom oslabiť trusty na úkor bánk.

Proti takémuto názoru hovorí fakt, že veľa nechýbalo a run na vklady mohol položiť celý finančný systém vrátane bánk. Ako ukázali neskoršie krízy, dôsledky by boli katastrofálne.