Staré pravidlá už prestávajú platiť, myslí si Henrik Zeberg. Investorom radí preorientovať sa na ochranu kapitálu.

Tie sú podľa šéfekonóma svedkom posledného nárastu historického supercyklu, ktorý obvykle signalizuje koniec dlhého býčieho obdobia. Bežným investorom však ponúka východisko z tejto zložitej situácie. Na ktoré aktíva sa treba zamerať?

Ultra lacné peniaze, ktoré na trh prichádzali viac ako desaťročie, vyživovali „bublinu všetkého“. Tá dnes postihuje akcie, dlhopisy a rizikové aktíva zároveň.

Kým mnohí investori pretrvávajú v optimistickom stave, Zeberg sa opäť vracia do sveta hudby. Pripodobňuje ich k veselým tanečníkom na palube Titanicu, ktorí nevnímajú blížiacu sa katastrofu.

Známky prebytku vidí všade. Oceňovanie akcií sa blíži k historickým maximám a pomer trhovej kapitalizácie k hrubému domácemu produktu je extrémne vysoký. Všade vládne rozsiahla špekulatívna horúčka.

Hlavný makroekonóm spoločnosti Swissblock to vníma ako jednoznačné varovné signály. Tie vraj naznačujú, že sa dlhá éra prosperity papierových aktív končí a súčasný cyklus sa uzatvára.

Dramatický zvrat sa údajne nachádza bezprostredne pred nami. Zeberg navyše tvrdí, že sa aktuálny býčí trh neskončí len tak potichu. Očakáva prudký pád, ktorému predchádza posledný euforický nárast.

Tento scenár sa teraz podľa neho napĺňa. „Bublina všetkého“ dosahuje svoje hranice a jej spľasnutie bude mať vážne dôsledky pre globálne financie, myslí si známy technický analytik.

Nevyhnutná rotácia

Zeberg však vidí v tejto koncovej hre aj určitú pozitívnu stránku. Aktuálna situácia totiž predstavuje zároveň začiatok novej éry. Keď sa utíši prichádzajúca trhová búrka, finančný svet zažije hlbokú zmenu.

Éra honby za čoraz vyššími cenami finančných aktív sa končí. Nastáva čas, keď sa skutočné, teda hmotné aktíva opäť dostanú do popredia záujmu.

Zeberg upozorňuje, že veľká rotácia z finančných do reálnych aktív už klope na dvere. Investori by vraj mali pochopiť storočné cykly bohatstva. História jasne ukazuje, že to neostáva permanentne viazané na jednu kategóriu. Naopak, dochádza k striedaniu vo veľkých cykloch.

Zamieňajú sa finančné aktíva, napríklad akcie a dlhopisy, s reálnymi aktívami, ako sú komodity, drahé kovy alebo nehnuteľnosti. Pohľad na storočnú perspektívu odhaľuje jasné obdobia.

V niektorých dominuje výkonnosť reálnych aktív, v iných zasa prekvitajú finančné aktíva. Napríklad éra búrlivých 20. rokov minulého storočia bola zlatým vekom finančných aktív.

Akcie vtedy zažívali prudký nárast. Podľa Zeberga osud trhov náhle zvrátil krach v roku 1929. Nasledujúce 30. a 40. roky boli obdobím pre tvrdé aktíva. Zlato bolo prehodnotené a komodity zažili svoj rozmach. Toto obdobie sprevádzali rozsiahle hospodárske otrasy a globálne vojnové konflikty.

Podobný vzorec sa objavil koncom 60. a 70. rokov. Dlhé povojnové obdobie býčieho trhu s akciami sa skončilo.

Zeberg si myslí, že počas následnej stagflácie prebrali vedúcu úlohu reálne aktíva. Ropa, zlato a nehnuteľnosti vtedy dramaticky prekonali akcie, ktoré prechádzali ťažkým obdobím. Trhové podmienky údajne naznačujú opakovanie tohto modelu.

Rekordné minimá pomeru ocenenia

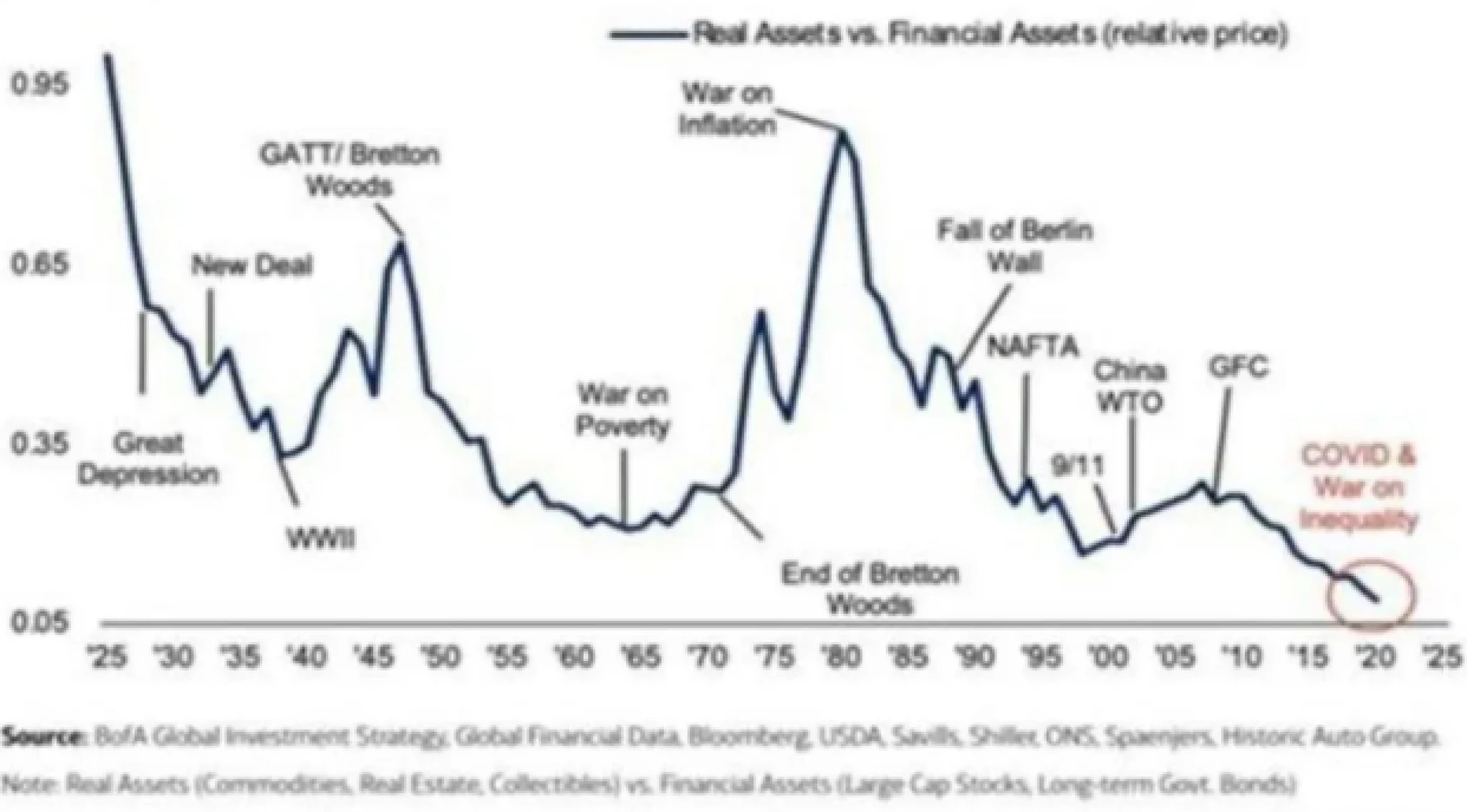

Podľa Zeberga súčasné merania potvrdzujú tento historický vývoj. Odborný výskum Bank of America ukazuje, že pomer ocenenia reálnych aktív k tým finančným klesol na historicky najnižšiu úroveň. Táto hodnota sa dokonca nachádza pod minimami zo 60. a konca 90. rokov.

Pomer, ktorý sleduje storočný vývoj, názorne ilustruje tieto striedajúce sa cykly. Súčasná situácia ukazuje, ako sa znížil na rekordné minimá.

Zdroj: Bank of America Global Research

Zdroj: Bank of America Global Research

Zdroj: Bank of America Global Research.

Vidíme, ako sa tento pomer dnes znížil na rekordne nízke úrovne, pričom prekonal dokonca aj minimá z éry dot-com bubliny alebo 60. rokov 20. storočia v prospech finančných aktív. Stačí si všimnúť historickú koreláciu.

Každé predchádzajúce minimum tohto pomeru zodpovedalo začiatku hlavných býčích trhov s komoditami. Zároveň signalizovalo aj rastúcu infláciu.

Zeberg hovorí, že dnes sa trhy nachádzajú v podobnom kľúčovom bode. Kyvadlo sa vychýlilo do extrémneho stavu. Finančné aktíva sa nachádzajú na vrchole ocenenia. Oproti tomu reálne produkty sú podľa Zeberga historicky podhodnotené.

Ak je história spoľahlivým ukazovateľom, nasledujúce desaťročie prinesie veľkú rotáciu. Očakáva sa, že reálne aktíva zažijú silný návrat na výslnie.

Investori by mali porozumieť nevyhnutnosti tejto zmeny. Neuveriteľný 40-ročný supercyklus finančných aktív, ktorý trval od roku 1981 až do súčasnosti, jednoducho nemožno opomenúť. Vytvoril totiž podmienky pre terajšiu situáciu.

Začiatkom 80. rokov centrálne banky úspešne potlačili infláciu. Zeberg pripomína, že tento moment spojený s úrokovým šokom Paula Volckera znamenal vrchol predchádzajúcej inflačnej éry. Vtedy sa vytvorila pôda pre neskorší rast finančných aktív.

Úrokový šok Paula Volckera

Agresívna menová politika implementovaná v Spojených štátoch na prelome 70. a 80. rokov 20. storočia. Jej cieľom bolo potlačiť vtedajšiu vysokú a pretrvávajúcu infláciu – stagfláciu.

Paul Volcker ako predseda Federálneho rezervného systému nechal prudko zvýšiť kľúčové úrokové sadzby. Tie v niektorých prípadoch presahovali 20 percent.

Išlo o nevyhnutný krok na zastavenie inflácie, ktorá bola v tom období vážnym problémom. Mal však za následok recesiu americkej ekonomiky, keďže vysoké úrokové sadzby zdražili úvery, spomalili rast miezd a viedli k úpadku neproduktívnych odvetví.

Pád finančných aktív

Od tohto historického bodu nastúpili úrokové sadzby na 40-ťročný štrukturálny pokles. Prostredie klesajúcich výnosov sa stalo ideálnym scenárom pre finančné aktíva.

Zeberg uvádza, že dlhopisy vstúpili do dlhého býčieho trhu. Výnosy klesli z dvojciferných hodnôt takmer na nulu. To spôsobilo prudký nárast cien obligácií.

Akcie tiež výrazne prosperovali vďaka viacerým faktorom. K rastu im pomohli lacné úvery, globálny obchod, technologické inovácie a relatívne nízka inflácia.

V období od roku 1981 do roku 2021 sa celkový výnos indexu S&P 500 zvyšoval astronomickým tempom. Tým sa vytvorilo bezprecedentné papierové bohatstvo, éra supercyklu sa však podľa Zeberga teraz končí.

Centrálne banky sa dostali na koniec svojich možností. Extrémne nízke úrokové sadzby a masívne kvantitatívne uvoľňovanie viedli k pretrvávajúcej nerovnováhe.

Súčasná inflačná dynamika a potreba normalizácie úrokových sadzieb predstavujú obrovskú hrozbu pre desaťročia trvajúcu dominanciu finančných aktív.

Ak dlhopisy, ktoré slúžili ako základný kameň tohto supercyklu, začnú trvalo strácať hodnotu v dôsledku rastúcich výnosov, následky pre celý systém budú podľa makroekonóma katastrofálne.

Zvrat, ktorý predpokladá, neprinesie iba korekciu cien. Očakáva hlboké zmeny v štruktúre globálnej ekonomiky. Investori by mali byť pripravení na to, že staré pravidlá už prestávajú platiť.

Doterajšie stratégie zamerané na neustály rast finančných aktív nemusia byť v novom prostredí účinné. Zeberg radí preorientovať sa na ochranu kapitálu.

Dôležitým krokom bude hľadanie hodnoty v aktívach, ktoré si historicky zachovávajú silu aj počas ekonomických otrasov a inflačných období. Analytik upozorňuje, že súčasný cyklus sa nemôže skončiť inak než prudkou korekciou cien.

Éra komodít

Po spľasnutí bubliny sa pozornosť presunie na komodity, drahé kovy a strategické nehnuteľnosti. Tieto aktíva slúžia ako prirodzené zaistenie proti inflácii. Zároveň poskytujú ochranu pred devalváciou papierových peňazí.

Rotácia bude údajne trvať dlhé roky, možno celé desaťročie. Investori budú musieť prehodnotiť svoje portfóliá. Dôležité bude uprednostňovať spoločnosti, ktoré ťažia zo silného rastu cien komodít.

Zeberg uvádza, že kľúčové budú aj tie, ktoré sa zameriavajú na reálnu produkciu a fyzické zdroje. Očakáva, že finančné inštitúcie a technologické firmy, ktoré viedli predchádzajúci cyklus, môžu stratiť svoju dominantnú pozíciu.

Makroekonóm upozorňuje, že súčasná generácia investorov nezažila naozajstnú stagfláciu ani dlhodobé medvedie trhy s finančnými aktívami. Preto je riziko podcenenia prichádzajúcej zmeny veľmi vysoké.

Analýza historických cyklov, na ktorú Zeberg upriamuje pozornosť, ponúka cenné ponaučenie. Po extrémnych obdobiach dominancie jedného typu aktív vždy nasledoval prudký a dlhotrvajúci zvrat. Ten priniesol so sebou zmeny, ktoré prekvapili väčšinu trhových účastníkov.

Stratég považuje terajšiu situáciu za obzvlášť naliehavú. Konvergencia extrémneho oceňovania, globálnej dlhovej záťaže a inflačných tlakov vytvára bezprecedentný koktail rizík. Pre tých, ktorí sledujú Zebergove predpovede, nastal teda čas konať.

Hlavnú rolu by malo hrať zabezpečenie portfólií proti hroziacemu kolapsu. Ak sa predpovede makroekonóma naplnia, papierové bohatstvo, ktoré definovalo posledné štyri desaťročia, ustúpi skutočnému majetku. Ten nájdu investori v hmotných zdrojoch a fyzických aktívach.

Dôležité upozornenie

Informácie obsiahnuté v tomto článku majú výhradne informačný charakter a nepredstavujú investičné rady. Neodporúčame konať na základe týchto údajov bez predchádzajúcej konzultácie s kvalifikovaným finančným poradcom. Investovanie je spojené s rizikami a rozhodnutia o investovaní sú na vlastnú zodpovednosť. Výnosy z investície dosiahnuté v minulosti nie sú zárukou budúcich výnosov.