Pomerne jednoduché pravidlo ukazuje, koľko si treba mesačne odkladať, aby sa človek nebudil v strese, že musí platiť účty.

Finanční poradcovia poznajú viacero druhov rezerv. Nevyhnutných je minimálne pár stovák na nečakanú opravu či výmenu pokazeného elektrospotrebiča. Dôležitým základom sú úspory vo výške troch mesačných príjmov pre prípad náhlej straty práce.

Z dlhodobého hľadiska sú dôležité úspory na lepšiu penziu, keďže na štát sa spoliehať nedá.

Ideálne je sporiť od prvej výplaty, len málo ľudí to tak však naozaj robí. Zlaté pravidlo ukazuje pomerne jasne, koľko si treba odkladať zo mzdy, aby ste sa na účte tešili z F**k You Money.

Aký násobok?

Rezerva sa často spomína ako konkrétny násobok mesačného príjmu. Často je však rozumnejšie počítať podľa mierne upraveného vzorca.

Dôležitú zásobu je dobré stanoviť ako násobok mesačných výdavkov, nie príjmov. Ak zarábate tritisíc eur, ale míňate iba dvetisíc, v prípade nečakaného výpadu príjmu budete potrebovať mesačne iba dvetisíc. Preto stačí násobok tejto sumy.

Samozrejme, v mesačných nákladoch je potrebné zahrnúť aj výdavky na potešenie ako cukráreň či piváreň. Lebo aj to patrí k životu.

Reálne náklady sú až na výnimky nižšie ako čisté príjmy. Takúto sumu je ľahšie nasporiť. Ako si ukážeme, platí tam dokonca dôležitá nepriama úmera.

Rovnako dôležité je pri sporení zohľadniť infláciu a sporenú sumu valorizovať.

Koľko treba na F**u You money

Definície F**k You Money sa líšia. Prívrženci konceptu FIRE – Financial Independence, Retire Early, teda finančná nezávislosť a skorý dôchodok – hovoria o sume, ktorá umožní vôbec nepracovať. Teda žiť z doživotného výnosu.

Ako si ukážeme, nie je to nemožné, ale trvá to relatívne dlho. Za ľahšiu verziu F**k You Money možno považovať napríklad dvojročnú rezervu.

Tá umožní sabatikal, dlhodobú PN, respektíve rozbeh podnikania zatiaľ bez zisku, no aj bez strachu z platenia účtov. Dosiahnuť takúto sumu je relatívne jednoduchšie, no vyžaduje si to disciplínu.

Príjmy verzus výdavky

Než sa dostaneme k zlatému pravidlu F**k You Money, ukážeme si jeden dôležitý príklad.

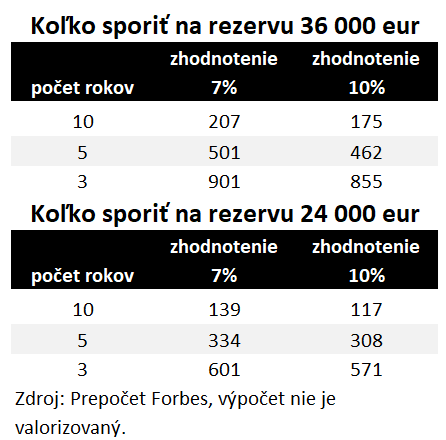

Náš modelový človek zarába 1 500 eur v čistom. Dvojročná rezerva je v takom prípade 36-tisíc eur. Povedzme, že usporenú sumu dokáže v priemere zhodnotiť siedmimi percentami. Ak by si mesačne odkladal 207 eur, k vytúženej zásobe by sa dostal za 10 rokov.

Pokiaľ by chcel mať rezervu už za päť rokov, musel by si odkladať 501 eur. A ak by to chcel stihnúť už za tri roky, musel by dávať bokom 901 eur. Ide takmer o dve tretiny platu, čo sa nejaví veľmi reálne.

V tabuľke vidieť, že pri vyššom priemernom úročení je potrebný čas kratší, ale na to sa nedá spoliehať.

Možno si tiež všimnúť, že ak by si človek stanovil rezervu ako násobok pravidelných výdavkov, v tomto prípade nie 1 500, ale iba tisíc eur, k sume vo výške 24-tisíc eur by sa dopracoval oveľa skôr.

Zdroj: Forbes

Zdroj: Forbes

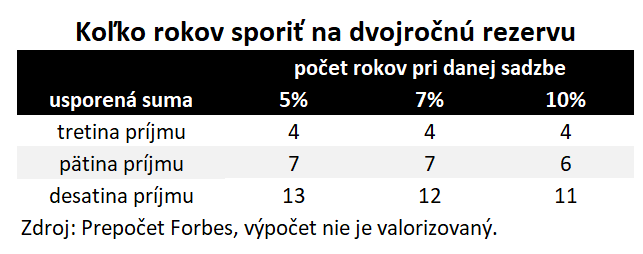

Zlaté pravidlo pre dvojročnú rezervu

Samozrejme, ľudia, ktorí v čistom zarábajú dve- či tritisíc eur, sú v inej situácii. Existuje však pravidlo, ktoré platí pre všetkých rovnako, keďže rezerva je počítaná k vlastnému príjmu. Je jedno či ušetríte 300 eur z 900 eur alebo 700 eur z 2 100 eur. Pomer splátky i potrebnej rezervy zostáva rovnaký.

Kto chce mať dvojročnú rezervu, musí sa vzdať istej časti príjmu. Predpokladajme, že ide o peniaze, ktoré na vyhovujúci život až tak nepotrebuje. V modelovom príklade tak počítame s násobkom skutočných výdavkov bez sumy určenej na sporenie. Povedané inak: čistý príjem mínus usporená suma.

Ak sa človek bez ohľadu na výšku platu vzdá iba desatiny čistého príjmu, k vytúženej rezerve sa dostane za 11 až 13 rokov, v závislosti od miery zhodnotenia. Ak sa dokáže vzdať až pätiny príjmu, k zásobe sa dobojuje za približne sedem rokov.

V prípade, že sporí až tretinu príjmu, dosiahne soft verziu F**k You Money už za štyri roky.

Zdroj: Forbes

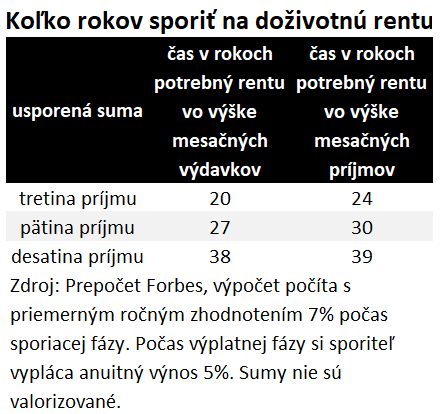

Cesta k doživotnej rente

Ideálom je mať rezervu, vďaka ktorej už človek nebude musieť vôbec pracovať. V tomto prípade by žil z anuitného výnosu vlastných úspor. Predpokladajme, že ten by bol päť percent ročne.

V našom modelovom príklade tiež počítajme s tým, že počas sporiacej fázy by sa odložené peniaze v priemere zhodnocovali o sedem percent.

V takomto prípade by sa k doživotnej rente dopracoval za 20 rokov, ak by si dokázal odkladať tretinu príjmu. Pokiaľ by sporil pätinu, musel by šetriť až 27 rokov a v prípade desatiny príjmu by to bola až 38-ročná anabáza.

Ak by bola vytúžená rezerva stanovená ako náhrada čistého príjmu, nie potrebných výdavkov, sporenie by trvalo dlhšie. Rozdiel pri sporení desatiny príjmu ukazuje, prečo je lepšie začať s vyššími sumami.

Zdroj: Forbes

Pozor na infláciu

Ako uvádzame aj v poznámke k tabuľkám, výpočty nezohľadňujú infláciu. Nie je to lenivosť autora, ale snaha o jednoduchšiu ilustráciu.

To, ako sa na dlhodobých úsporách prejavuje rast cien, sme ukázali v staršom článku.

Keďže inflácia je doslova masovým vrahom úspor, je dobré sporenú sumu i príjem navyšovať práve o percento rastu cien.

Ak človek počíta so súkromnou rentou, mal by zohľadniť svoju špecifickú situáciu. Na dôchodku už zrejme nebude platiť hypotéku, čo je výrazná položka. A v budúcnosti zrejme nebude musieť platiť ani školné a krúžky deťom.

Na druhej strane bude zrejme potrebné počítať s výdavkami na zdravie, keďže štát zrejme nebude mať dosť zdrojov nielen na dôchodky v súčasnej výške, ale ani na postačujúcu lekársku starostlivosť.

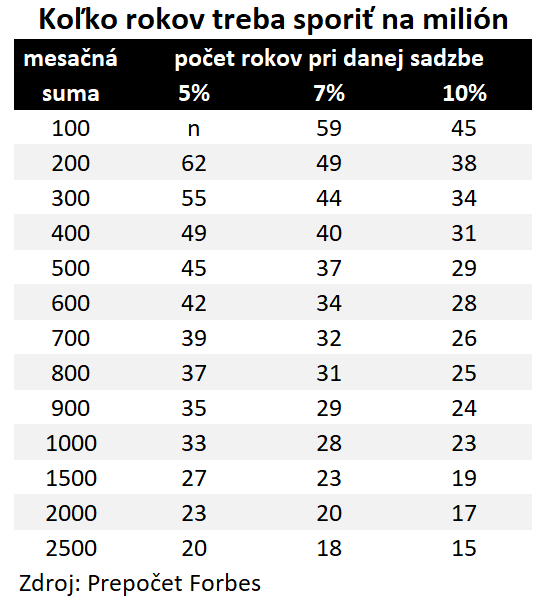

Najdôležitejším pomocníkom sporiteľa je čas. Vidieť to aj v poslednej tabuľke, ktorá ukazuje, koľko rokov trvá nasporiť milión pri mesačných sumách.

Zdroj: Forbes