Ralph Wanger dokázal porážať trh počas troch desaťročí. Jeho recept na bohatstvo je prekvapivo jednoduchý.

Keď portfólioví manažéri v Spojených štátoch hlasovali o tom, koho by uprednostnili ako správcu svojich vlastných peňazí, ich prvou voľbou nebol Warren Buffett. Ten skončil druhý.

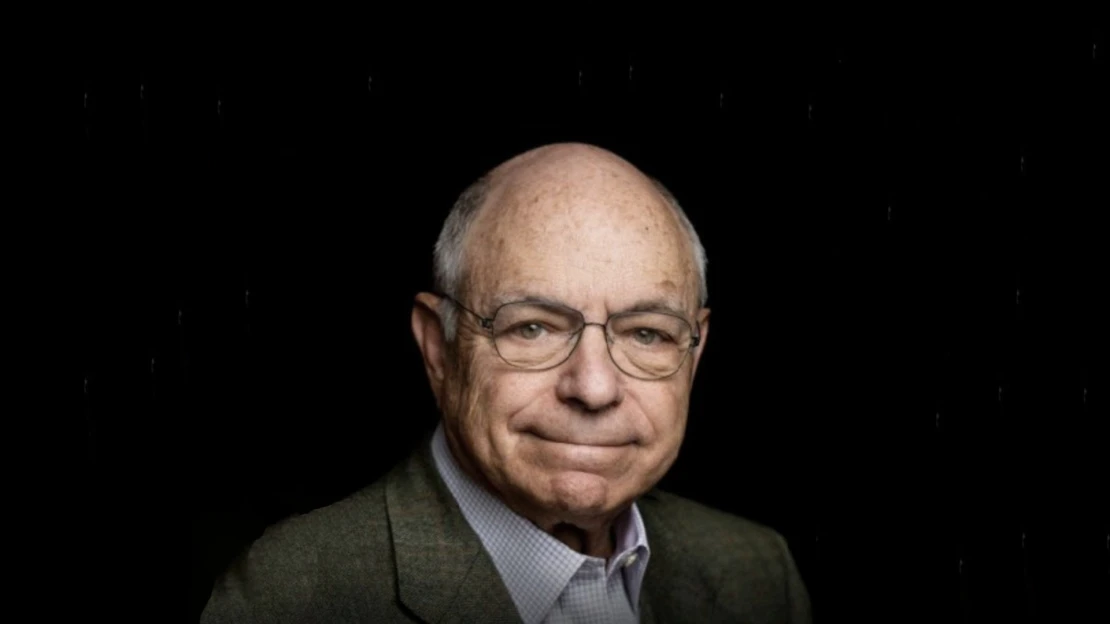

Víťazom ankety amerického denníka USA Today sa stal Ralph Wanger, legendárny investor a filantrop, ktorý si získal rešpekt svojou schopnosťou dosahovať nadpriemerné výnosy. Jeho dlhodobá stratégia mu vyniesla mimoriadny priemerný ročný výnos vo výške 16,3 percenta počas neuveriteľných 30 rokov.

Cesta k rozprávkovému bohatstvu na akciovom trhu podľa investičného gurua nevedie cez nákup najznámejších technologických gigantov. Úspešný správca kapitálu nachádza príležitosti tam, kde sa ostatní boja pozrieť alebo kde analytici veľkých bánk nevidia dostatočný potenciál. Sledovanie jeho krokov ponúka cenné lekcie pre každého, kto túži po nadpriemerných výnosoch. Na čo sa treba zamerať?

Wanger, ktorý je považovaný za jedného z najväčších majstrov v hľadaní skrytých drahokamov, začal svoju slávnu investičnú kariéru už v roku 1960. Po získaní magisterského titulu na MIT nastúpil ako analytik cenných papierov do spoločnosti Harris Associates.

O 10 rokov neskôr sa stal portfóliovým manažérom novozaloženého fondu Acorn. Bol tiež prvý, kto získal cenu Morningstar’s Fund Manager za celoživotné dielo.

Počas viac ako troch desaťročí riadenia – od roku 1970 až do roku 2003 – dokázal konzistentne prekonávať hlavné trhové indexy. Jeho dvojciferný výnos predstavoval najlepší výsledok zo všetkých podielových fondov v sledovanom období.

Jeho prístup nestál na zložitých matematických modeloch, ale na hlbokom pochopení psychológie a ekonomických cyklov. Keďže videl perspektívu v segmente small-cap firiem, vyslúžil si aj prezývku dekan investovania do malých spoločností.

Neveľké firmy s veľkou budúcnosťou

Základným pilierom Wangerovej filozofie bolo zameranie sa na podniky s malou trhovou kapitalizáciou – od 250 miliónov do dvoch miliárd dolárov. Svoju stratégiu teda postavil na predpoklade, že menšie spoločnosti majú oveľa väčší priestor na rast než korporátne kolosy. Tieto firmy často unikajú pozornosti inštitucionálnych investorov.

Práve v tomto prehliadanom priestore vznikajú podľa investičnej legendy najzaujímavejšie príležitosti. Keď spoločnosť zamestnáva pár stoviek ľudí a dominuje špecifickému trhu, jej akcie môžu vzrásť o stovky percent ešte predtým, než si ich všimne široká verejnosť.

Investori sa pri tomto prístupe nesmú zľaknúť neznámych mien. Hľadať treba podniky, ktoré majú jasnú konkurenčnú výhodu a dokážu svoje zisky reinvestovať do ďalšieho rozvoja.

Malé firmy reagujú na inovácie pružnejšie a ich vedenie má zvyčajne v podniku priamy majetkový podiel. Táto motivácia manažmentu vytvára silný súlad záujmov medzi vlastníkmi a akcionármi.

Pozor si však treba dať na špekulatívne startupy bez tržieb. Wanger preferoval podniky, ktoré už reálne zarábajú a majú overený biznis model.

Vystúpenie zo stáda

Svoje postrehy pôvodne publikoval v pravidelných listoch akcionárom, ktoré písal s príznačným dôvtipom a nadhľadom. Neskôr boli spracované do ucelenej knižnej podoby.

Hlavným motívom bestsellera A Zebra in Lion Country bolo vysvetlenie správania priemerného investora metaforou o zebre. Tá sa v strede stáda cíti bezpečne, pretože ju predátor pravdepodobne neuloví. Zároveň sa však musí uspokojiť s vydupanou trávou. Ak chce nájsť čerstvú potravu, musí sa vydať na okraj. Tam však čelí riziku, že ju napadne lev.

V trhovom prostredí to podľa Wangera vyzerá úplne rovnako. Investori kupujúci to, čo všetci ostatní, dosiahnu v najlepšom prípade priemerný výsledok. Pre získanie nadvýnosu musia mať odvahu obstarávať akcie, ktoré sú v danom momente nepopulárne alebo nepochopené.

Táto stratégia si vyžaduje silnú psychickú odolnosť a schopnosť ignorovať krátkodobé výkyvy cien. Trhové emócie totiž často tlačia ceny kvalitných firiem bezdôvodne nízko.

Práve v takýchto momentoch sa budujú pozície, ktoré sa v priebehu rokov zhodnotia. Namiesto kráčania s davom ide o nachádzanie hodnoty tam, kde ju ostatní ešte nevidia.

Hľadanie víťazov

Mnoho ľudí sa snaží predpovedať, ktorá nová technológia zmení svet. Wanger mal na túto problematiku iný pohľad. V úvodných kapitolách svojej knihy používa prirovnanie ku kalifornskej zlatej horúčke z roku 1849. Historická paralela ukazuje skutočnú pravdu.

Štatisticky sa väčšina hľadačov zlata vrátila domov s dlhmi alebo s prázdnymi vreckami. Naopak, ľudia ako Samuel Brannan, ktorý ovládol trh s náradím, alebo Levi Strauss, ktorý baníkov obliekol do pevných džínsov, vybudovali trvácne bohatstvo.

Nepredávali totiž len prísľub zbohatnutia, ale praktické riešenia, ktoré hľadači potrebovali každý deň bez ohľadu na to, či v ten deň niečo našli, alebo nie.

Wanger tak ilustroval, prečo je výhodnejšie dodávať nevyhnutnú infraštruktúru, než priamo súťažiť v neistom a vysoko rizikovom odvetví. Tento koncept sa stal v investičných kruhoch takým populárnym, že sa dnes bežne označuje ako pick and shovel play – hra s krompáčmi a lopatami.

Namiesto stávky na neistého víťaza v technologických pretekoch legenda investovania odporúča hľadať firmy, ktoré dodávajú kľúčové komponenty pre celé odvetvie.

Môže ísť o výrobcov špeciálnych čipov, poskytovateľov logistiky alebo firmy zabezpečujúce špecifický softvér. Tieto podniky profitujú z rozmachu celého segmentu bez ohľadu na to, ktorá koncová značka nakoniec ovládne trh.

Takýto prístup výrazne znižuje riziko a zároveň poskytuje expozíciu voči rýchlo rastúcim trendom. Investori by mali sledovať firmy, ktoré disponujú takzvanou obchodnou priekopou. Ide o bariéry, ktoré bránia konkurencii ohroziť ich dominantné postavenie v danom odvetví. Akcie takého dodávateľa potom možno držať dlhé roky.

Sila trpezlivosti

Dnešná doba preferuje rýchle obchody s okamžitým výsledkom. Podľa Wangera však skutočné bohatstvo vzniká trpezlivým vlastnením aktív počas dlhých období, ktoré ťažia zo zloženého úročenia.

Ak firma neustále rastie a zlepšuje svoje parametre, neexistuje dôvod na predaj len preto, že jej cena krátkodobo vyskočila. Investori často robia chybu, že príliš skoro odstrihnú svojich víťazov a, naopak, pridlho držia stratové pozície.

Wanger postupoval opačne. Nechával kvalitné firmy rásť a využíval silu času. Neustále však treba sledovať fundamentálne ukazovatele, ako je návratnosť vlastného kapitálu či stabilita cash flow. Ak sa základy podnikania nemenia k horšiemu, šum na trhu musia investori ignorovať.

Práve schopnosť nerobiť nič počas paniky na burze odlišuje úspešných od porazených. Investovanie predstavuje maratón, nie šprint za rýchlym ziskom. Kvalitné portfólio potrebuje čas na dozretie rovnako ako dobré víno.

Wanger si preto vyberal akcie na základe širokých sociálnych, technologických alebo ekonomických trendov, nie krátkodobého načasovania trhu.

Finančné zdravie

Pri výbere konkrétnych titulov Wanger kládol veľký dôraz na súvahu spoločností. Vyhýbal sa firmám, ktoré sú nadmerne zadlžené. Záväzky môžu v dobrých časoch urýchliť rast, ale v krízových obdobiach predstavujú smrteľné nebezpečenstvo.

Legendárny investor zároveň uprednostňoval podniky s vysokou schopnosťou generovať hotovosť. Tie totiž dokážu prežiť recesiu a dokonca z nej profitovať vďaka akvizíciám oslabených konkurentov.

Sledovať treba aj to, ako manažment nakladá s voľnými prostriedkami. Ideálne je, ak firma dokáže efektívne reinvestovať zisky do vlastného biznisu s vysokou mierou návratnosti.

Ak takéto možnosti nemá, mala by prebytočný kapitál vracať akcionárom prostredníctvom dividend alebo spätného odkupu akcií. Transparentnosť v účtovníctve a jasná komunikácia vedenia sú nevyhnutné podmienky pre investičný vstup do pozície.

Ak je biznis príliš zložitý a investor mu nerozumie, mal by od neho dať ruky preč. Jednoduchosť a zrozumiteľnosť sú v investovaní znakom kvality.

Správny čas na odchod

Vedieť, kedy predať, je minimálne také dôležité ako vedieť, kedy nakúpiť. Wanger zvykol odporúčať predaj v dvoch hlavných prípadoch. Prvým je situácia, keď firma stratí svoju konkurenčnú výhodu. Môže to spôsobiť príchod novej technológie, zmena legislatívy alebo neschopnosť manažmentu reagovať na nové trendy.

Druhým dôvodom je extrémne nadhodnotenie. Ak cena akcie vystrelí do výšin, ktoré už neodrážajú realitu ziskov, nastáva čas na realizáciu profitu. Často sa stáva, že z malej úspešnej firmy vyrastie obrovský koncern. Vtedy už stráca dynamiku, ktorú investori na začiatku hľadali.

Predajom takejto pozície sa uvoľňuje kapitál pre nové, perspektívnejšie príležitosti. Nikdy by sa však nemali firmy predávať len preto, že indexy klesajú, prípadne pre obavy zo správ v médiách.

Úspech spočíva v zachovaní chladnej hlavy a nasledovaniu vopred stanovenej stratégie. Disciplína v nákupoch aj predajoch tvorí základný kameň dlhodobého úspechu na finančných trhoch.

Lekcie pre moderného investora

Stratégia Ralpha Wangera ostáva relevantná aj v dnešnom digitálnom svete. Hoci sa technológie menia, ľudská psychológia a princípy podnikania zostávajú rovnaké.

Stále existujú skryté firmy, ktoré dominujú trhu a budujú obrovskú hodnotu pre majiteľov. Takéto príležitosti by mali investori vyhľadávať s dostatočnou trpezlivosťou a analytickým prístupom.

Cesta k nadvýnosu vedie mimo hlavný prúd a vyžaduje si odvahu byť iný. Investovaním do malých firiem s vysokým potenciálom a rozumným ohodnotením možno vybudovať portfólio, ktoré dokáže odolávať turbulenciám.

Dôsledná analýza finančného zdravia, sledovanie dlhodobých trendov a vyhýbanie sa zbytočnému riziku sú základnými piliermi stratégie. Spoločne s koncentráciou kapitálu do spoločností poskytujúcich viditeľnú výhodu.

Tieto desaťročiami overené princípy praxe pomáhajú investorom orientovať sa v zložitom svete financií. Úspech neprichádza cez noc. Je výsledkom správnych rozhodnutí a vytrvalosti v dodržiavaní overených postupov.

Dôležité upozornenie

Informácie obsiahnuté v tomto článku majú výhradne informačný charakter a nepredstavujú investičné rady. Neodporúčame konať na základe týchto údajov bez predchádzajúcej konzultácie s kvalifikovaným finančným poradcom. Investovanie je spojené s rizikami a rozhodnutia o investovaní sú na vlastnú zodpovednosť. Výnosy z investície dosiahnuté v minulosti nie sú zárukou budúcich výnosov.