Investičné trhy v súčasnosti prechádzajú obdobím, ktoré pripomína známe situácie z minulosti. Pred tromi desaťročiami hýbali finančným svetom občianskoprávne žaloby súvisiace s azbestom.

Spoločnosti s expozíciou voči tomuto toxickému materiálu vtedy čelili kolapsu. Analytici a investori horlivo prechádzali zoznamy firiem a hľadali akúkoľvek stopu po ňom. Ak nejakú našli, bez milosti podniky vypredali.

Dnes vidíme veľmi podobný scenár v technologickom sektore. Každý obchodný model postavený na organizácii alebo uchovávaní informácií sa náhle zdá byť rizikový.

Tento posun vysvetľuje aktuálny nezáujem o akcie softvérových firiem. Otázkou zostáva, ako sa majú v tejto neprehľadnej situácii zachovať racionálni investori.

„Revolúcie vždy zožerú svoje vlastné deti a zdá sa, že prevrat umelej inteligencie nebude výnimkou,“ myslí si Louis-Vincent Gave z portálu Evergreen Gavekal.

Uznávaný ekonóm a finančný analytik poukazuje na to, ako dnes AI radikálne mení vnímanie hodnoty. Aktuálny vývoj vraj predstavuje zásadný obrat oproti situácii spred 20 rokov. Na začiatku tohto storočia trh vedomosti podhodnocoval.

Neskôr sa stali jediným aktívom, na ktoré sa investori sústredili. Dnes sa, naopak, odvracajú od systémov na spracovanie podnikových dát, aj od poskytovateľov platobných služieb. Ocitáme sa v zložitej dileme, ktorú stojí zato podrobnejšie analyzovať.

Prekvapivá toxicita

Kým softvérové akcie v poslednom období len s veľkými ťažkosťami lákajú kupcov, výrobcovia polovodičov stoja na opačnej strane spektra. Neustále dosahujú nové historické maximá.

Popredný odborník na globálne trhy hovorí o vzniku zvláštneho paradoxu, ktorý si podľa neho vyžaduje hlbšie vysvetlenie. Softvérové giganty ako Microsoft či Oracle sú hlavnými klientmi výrobcov čipov typu Nvidia či AMD.

Akcie spoločnosti Oracle za posledných šesť mesiacov zaznamenali dramatický pokles.

Zdroj: Google Finance

Ak sa softvérové firmy dostanú do problémov, logicky to ovplyvní aj ich dodávateľov. Investori si preto začínajú klásť otázku, či výdavky na infraštruktúru pre umelú inteligenciu zostanú neobmedzené.

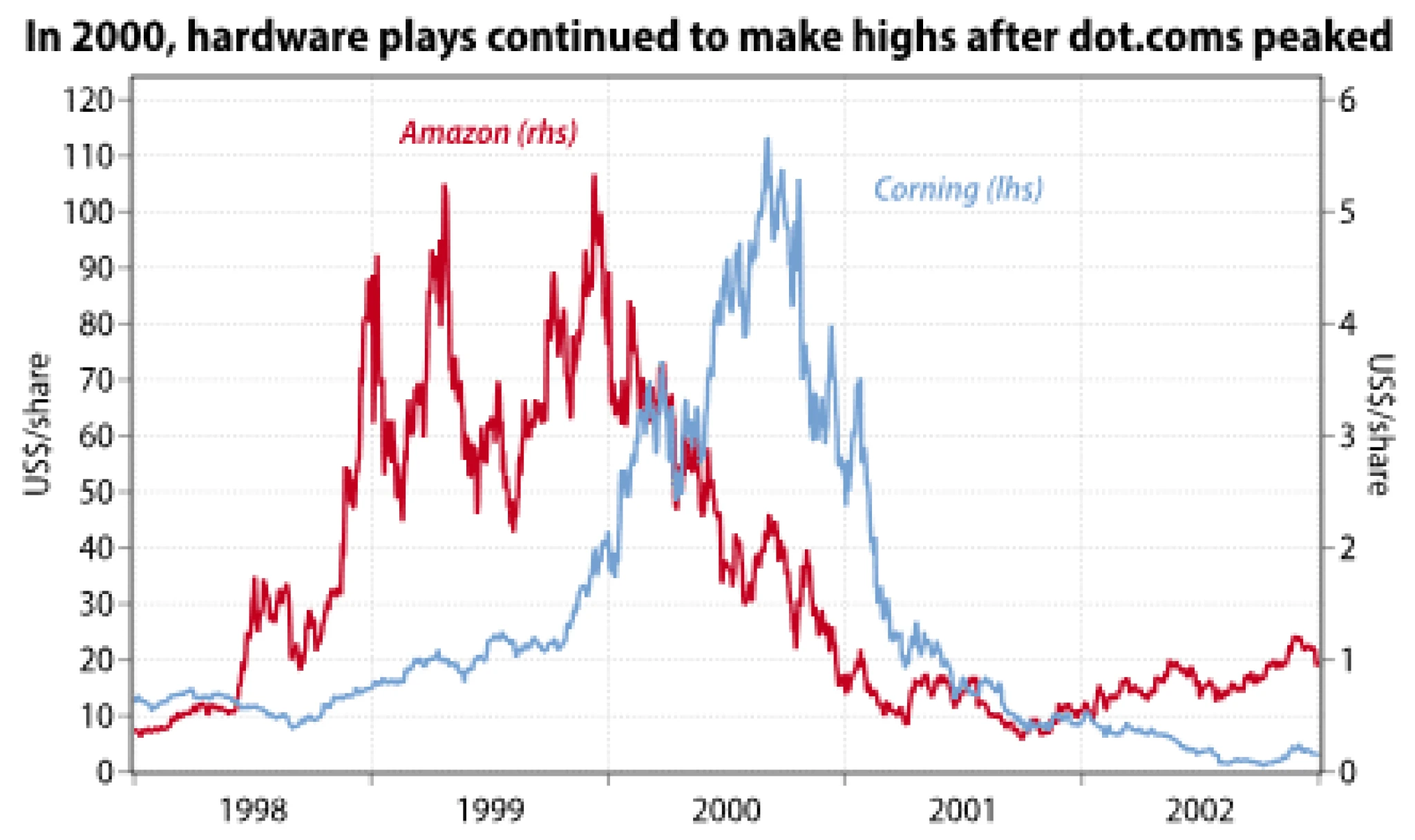

Súčasná situácia stále viac pripomína rozpad trhu na začiatku milénia. Vtedy predstavoval hlavnú rozvratnú silu internet. V marci 2000 začali akcie webových firiem prudko klesať.

Spoločnosti, ktoré stavali telekomunikačné siete, však naďalej rástli. Firmy ako Cisco alebo Corning dosahovali nové rekordy ešte počas letných mesiacov.

Na jeseň však prišlo kruté vytriezvenie. Internetovým firmám došla hotovosť a objednávky na hardvér sa náhle zastavili. Nasledoval drastický pád celého odvetvia.

Zdroj: Gavekal

Zdroj: Gavekal

Zdroj: Evergreen Gavekal

Tri investičné cesty

História tak ponúka jasný precedens, ktorý nemožno ignorovať. Podľa Gavea dnes stojíme pred tromi možnými scenármi ďalšieho vývoja.

Prvý predpokladá, že súčasný výpredaj softvéru predstavuje len krátkodobú paniku. Trh v tomto prípade preháňa vplyv umelej inteligencie na existujúce obchodné modely. Ak tento scenár nastane, nízke ceny softvérových akcií predstavujú skvelú nákupnú príležitosť. Investori by v takom prípade mali využiť strach ostatných na budovanie pozícií.

Druhý scenár počíta s hlbokou transformáciou celej ekonomiky. Výdavky na čipy a dátové centrá budú pokračovať bez ohľadu na návratnosť investícií. V tomto svete dáva zmysel naďalej kupovať akcie výrobcov polovodičov, pretože finančné zdravie investujúcich firiem nezohráva hlavnú úlohu.

Podľa tretieho scenára sa momentálne určenie víťazov a porazených v ére umelej inteligencie javí ako príliš náročné. V takom prípade sa presun kapitálu smerom k jednoduchším obchodným modelom stáva cestou najmenšieho odporu.

Útek k istote

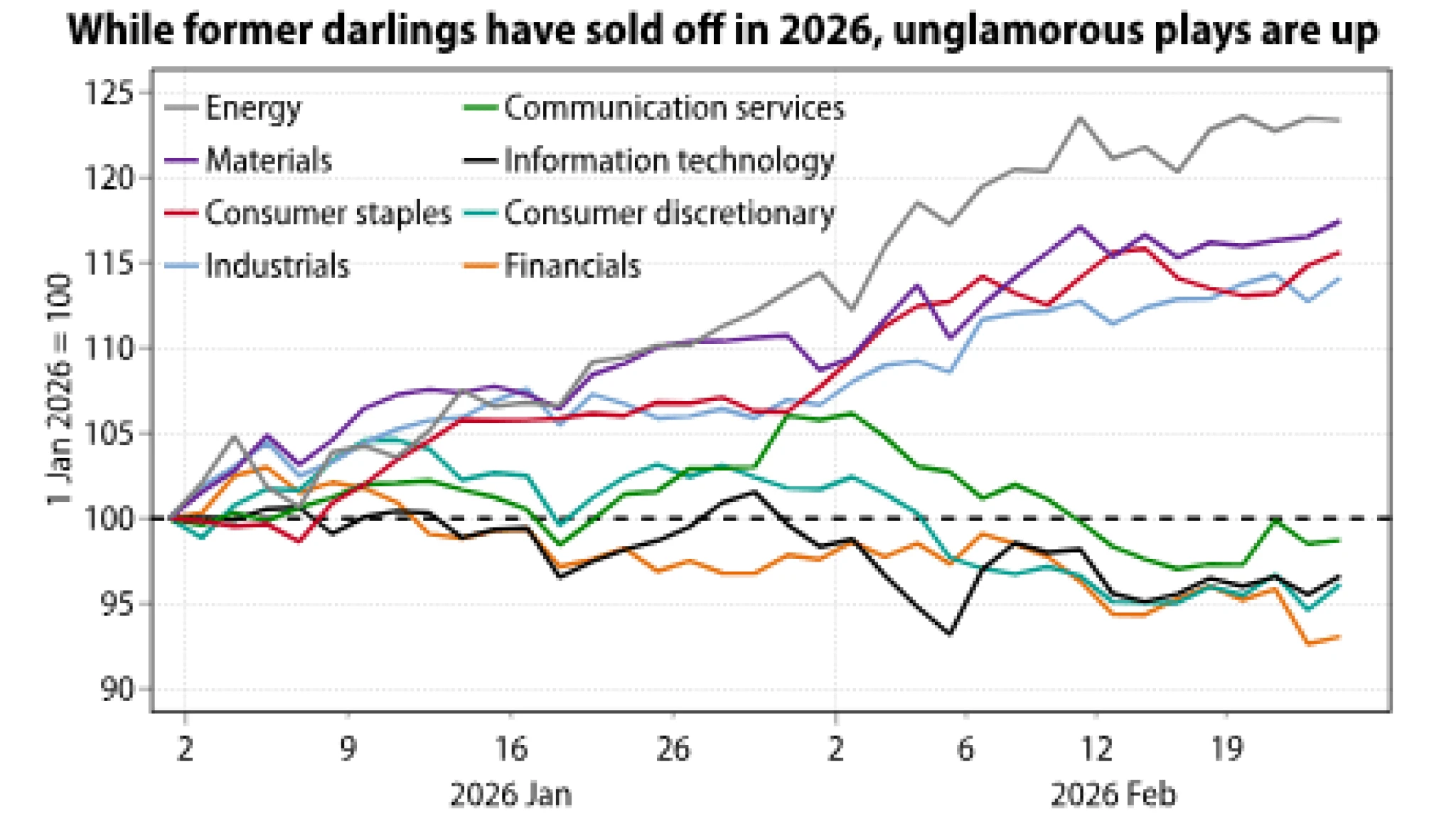

Nateraz to vyzerá tak, že sa trh začal presúvať z druhej do tretej alternatívy.

Zdroj: Gavekal

Zdroj: Evergreen Gavekal

A niet sa čomu diviť, ohodnotenie technologických firiem aktuálne dosiahlo úrovne, ktoré sú ospravedlniteľné len najlepšími možnými výsledkami. Takéto ružové vyhliadky sa v časoch revolúcie napĺňajú len zriedka.

Mnohí investori preto začínajú presúvať svoj kapitál smerom k jednoduchším modelom. Vyhľadávajú investície do ropných vrtov, medených baní či výrobcov bežného spotrebného tovaru.

Tento prístup možno nazvať prechodom od špekulatívnych obchodov k bezpečným prístavom s hmatateľnými aktívami. Trh sa začína orientovať na spoločnosti s nízkym rizikom zastarania. Viditeľný je ústup z technologických, komunikačných a finančných pozícií. Naopak, priemyselné podniky a energetické firmy zažívajú obdobie rastu.

Podľa Gava tým trh jasne hovorí, že netuší, kto vyhrá súboj o umelú inteligenciu. Investori stavili na istotu, že ľudia budú naďalej potrebovať „ropu, šampóny či detské plienky“.

Tieto firmy možno nepôsobia vzrušujúco, ale ich podnikanie nezanikne zo dňa na deň. Profesionálni správcovia portfólií majú najväčší strach z úplného znehodnotenia investícií.

Takýto výsledok predstavuje oveľa väčšie riziko pre ich kariéru než slabší výkon oproti indexu. Keď giganty ako Oracle stratia polovicu svojej hodnoty za pár mesiacov, trhom prebehne vlna mrazu.

Každý sa snaží vyhnúť tomu, aby zostal posledným držiteľom akcií bezcennej firmy. Celková nálada na trhu sa mení priamo pred očami investorov. Manažéri sťahujú z ihriska tím vedomostných firiem a nasadzujú defenzívnu zostavu.

Na zvrátenie tohto trendu by boli potrebné veľmi pozitívne správy z technologického frontu. Pomôcť by mohli oveľa silnejšie zisky softvérových firiem alebo masívne spätné odkupy akcií.

Obavy z pádu

Najväčšie riziko však spočíva v niečom úplne inom. V najbližších týždňoch môžu veľkí hráči ako Microsoft alebo Amazon oznámiť škrty vo výdavkoch na umelú inteligenciu.

Ak by sa rozhodli uprednostniť financovanie vlastných akcií pred nákupom ďalšieho drahého hardvéru, len samotné oznámenie tohto kroku by okamžite prinieslo výpredaj aj na výrobcov polovodičov. Hlavné indexy by potom čelili prudkému prepadu.

Uznávaný ekonóm poukazuje na skutočnosť, že trh sa správa ako prepojený organizmus. Ak ochorie ktorýkoľvek z jeho dôležitých orgánov, následky pocíti celé telo. Súčasná fascinácia hardvérom pre umelú inteligenciu stojí na hlinených nohách softvérových ziskov.

Ak klienti neuvidia jasnú cestu k monetizácii nových technológií, ich nadšenie pre investície môže rýchlo ochladnúť. Zváženie diverzifikácie do sektorov, ktoré nestoja na technologickom pokroku, môže preto mať racionálny základ.

Komodity a základné materiály ponúkajú ochranu pred neistotou. Meď je nevyhnutná pre elektrifikáciu a energetickú stabilitu. Ropa udržiava v chode krvný obeh globálneho obchodu. Spoločnosti vyrábajúce potraviny či drogériu zas ponúkajú stabilný cash flow, ktorý je nezávislý od algoritmov.

Tradičné odvetvia sa vracajú do módy práve preto, že ich svet potrebuje bez ohľadu na technologické revolúcie. Sledujeme návrat k fundamentom, pri ktorých rozhoduje zisk a reálny produkt.

Stopka optimizmu

Investičný svet sa v roku 2026 ocitá na rázcestí. Príbeh o umelej inteligencii naráža na tvrdú ekonomickú realitu. Softvérové firmy postupne strácajú trhovú silu a tento fakt nemožno ignorovať.

Ak softvérové predplatné stratí svoju maržu, priamo to ohrozuje rozpočty na nákup nových čipov. Výrobcovia hardvéru profitujú z nákupnej horúčky, ktorá nemusí mať reálne opodstatnenie v konečnom dopyte.

Z historických súvislostí vyplýva, že všetky nerovnováhy sa nakoniec vždy vyrovnajú. Často sa tak deje prostredníctvom bolestivej korekcie. Investori by mali byť pripravení na scenár, kde sa dnešní víťazi môžu stať zajtrajšími porazenými.

Stratégia zameraná na reálne aktíva sa v tomto prostredí javí ako rozumná. Chráni kapitál pred prudkými výkyvmi v náladách technologických investorov. Zároveň umožňuje profitovať z rastu cien surovín a stabilného dopytu po základných potrebách.

Možno práve prišiel čas na ostražitosť a preferenciu bezpečnosti pred neistým rastom. Umelá inteligencia pravdepodobne zmení svet. V čase krízy sa však skutočná hodnota vždy vráti k aktívam, ktoré možno chytiť do ruky.

Dôležité upozornenie

Informácie obsiahnuté v tomto článku majú výhradne informačný charakter a nepredstavujú investičné rady. Neodporúčame konať na základe týchto údajov bez predchádzajúcej konzultácie s kvalifikovaným finančným poradcom. Investovanie je spojené s rizikami a rozhodnutia o investovaní sú na vlastnú zodpovednosť. Výnosy z investície dosiahnuté v minulosti nie sú zárukou budúcich výnosov.