Pokiaľ nechcete prísť o zainvestované peniaze, Montierov súpis jednoduchých pravidiel by ste nemali v žiadnom prípade ignorovať.

„Jedinou istotou na akciovom trhu je neistota.“ Výrok pripisovaný legendárnemu bankárovi Johnovi Pierpontovi Morganovi v sebe nesie obrovský kus pravdy.

Burzu charakterizujú neustále zmeny a pravidelne sa opakujúce cykly. Napriek jej premenlivosti však existujú elementárne investičné pravidlá, ktoré aj v priebehu časov zostávajú nemenné, a to aj bez ohľadu na aktuálnu situáciu.

Uznávaný britský investor a stratég James Montier, ktorý sa špecializuje na behaviorálne financie a hodnotové investovanie, súbor takýchto princípov sformuloval. Nazýva ich sedem nemenných zákonov investovania.

Ľudia, ktorí jeho pravidlá ignorujú, vystavujú svoj majetok zbytočnému riziku. História opakovane ukazuje, že opustenie základných princípov spravidla vedie k trvalej strate kapitálu.

Súbor investičných zákonov prezentuje Montier na webovej platforme spoločnosti GMO. Ich štúdium môže investorom priniesť cenné informácie pre dôležitosť budovania dlhodobého bohatstva.

Bezpečnostný vankúš

Prvým a najdôležitejším prikázaním je trvať na bezpečnostnej rezerve. Ohodnotenie aktív predstavuje v investovaní niečo ako gravitačný zákon. Určuje totiž dlhodobú návratnosť každého nákupu.

Cieľom rozumného investora nie je kúpa za férovú cenu, ale nákup podhodnoteného aktíva. Tým si zabezpečí potrebný „vankúš“ pre prípad chýb alebo nešťastných udalostí, ktoré sa v procese oceňovania alebo aj neskôr môžu vyskytnúť.

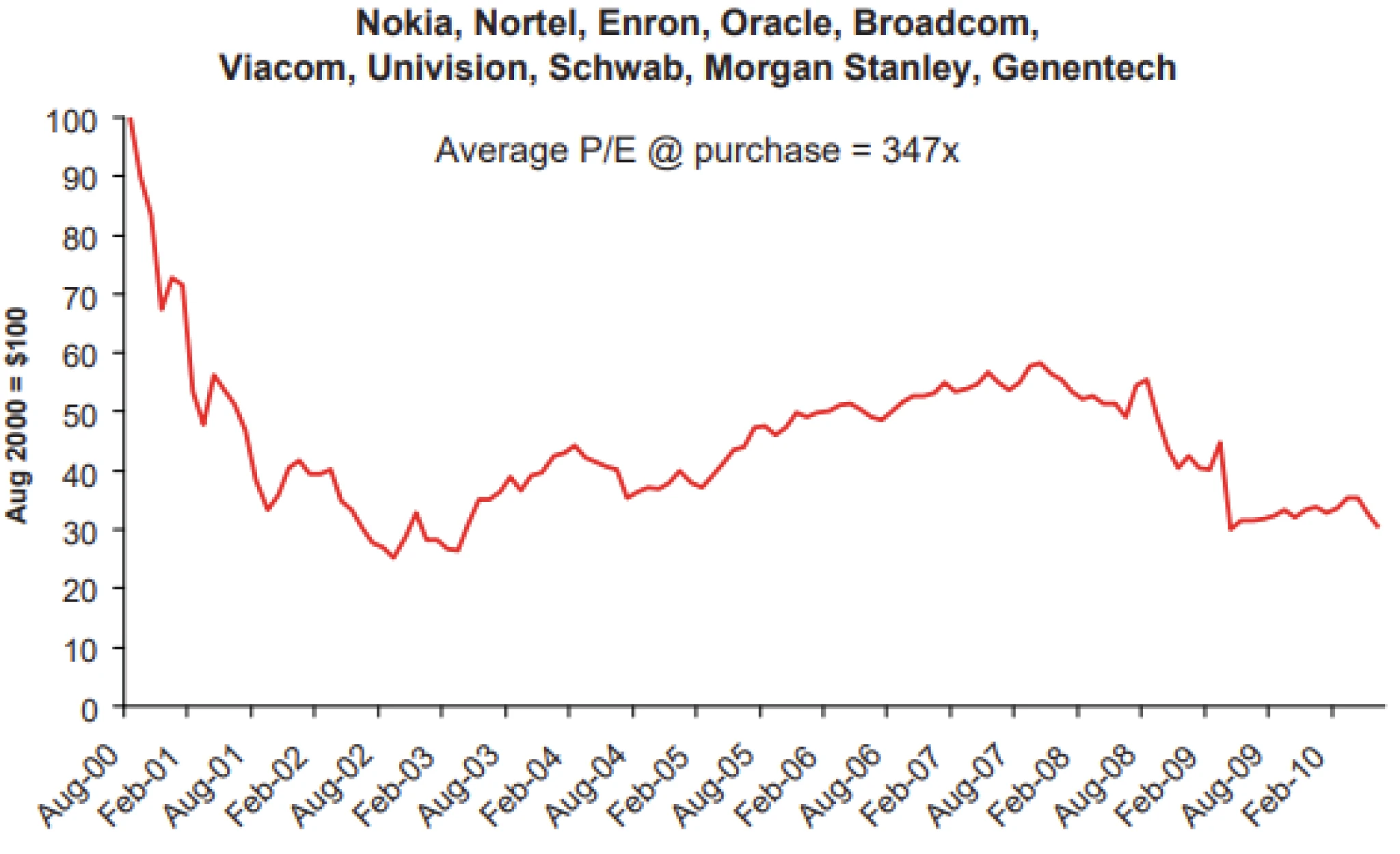

Pri absencii bezpečnostnej rezervy hrozí portfóliu nenávratné poškodenie. Vhodný príklad takejto situácie predstavuje kôš desiatich populárnych akcií z roku 2000, ktoré magazín Fortune odporúčal ako stávky na celé desaťročie.

Spomínané firmy mali priemerné P/E ratio – pomer ceny k zisku – v trojciferných číslach. Po desiatich rokoch zostalo investorom z každých sto dolárov iba tridsať. Takto vyzerá absencia bezpečnostnej rezervy v praxi.

Desať akcií časopisu Fortune, ktoré mali po dekáde držania priniesť rozprávkový výnos.

Zdroj: Bloomberg, Datastream, GMO

História sa opakuje

Úlohou druhého investičného zákona je pripomenúť, že ani tentokrát to nebude iné. Kedykoľvek niekto hovorí o novej ére alebo o tom, že staré pravidlá už neplatia, treba spozornieť.

Slávny príbeh z Homérovej Odysey opisuje gréckeho hrdinu, ktorý sa pri návrate z Tróje vyhol istej smrti. Aby nepodľahol neodolateľnému spevu sirén, ktoré lákali námorníkov, nechal sa pripútať k sťažňu.

Jeho posádka mala zatiaľ uši zapchaté včelím voskom. Keď Odyseus počul očarujúci spev, zúfalo kričal na posádku, aby ho oslobodila. Tá však nasledovala jeho predchádzajúce rozkazy a pokračovala ďalej, dokým nebezpečenstvo pominulo.

Príbeh symbolizuje víťazstvo rozumu nad nebezpečnými pokušeniami. Montier odporúča správať sa rovnako obozretne ako Odyseus a nenechať sa zlákať falošnými sľubmi nekonečného rastu. Širšia perspektíva často odhalí, že to, čo dnes považujeme za unikátnu situáciu, sa v minulosti už mnohokrát stalo.

Trpezlivosť ruže prináša

S opakujúcou sa históriou úzko súvisí aj tretí zákon, ktorý investorov nabáda k zdržanlivosti pri čakaní na správnu príležitosť. Trpezlivosť predstavuje v dnešnom uponáhľanom svete plnom okamžitých správ extrémne vzácnu komoditu.

Ako už dávno poznamenal anglický ekonóm John Maynard Keynes: „V porovnaní so svojimi predchodcami sa moderní investori príliš sústreďujú na ročné, štvrťročné alebo dokonca mesačné ceny toho, čo držia, a na zhodnotenie kapitálu, a príliš málo na vnútornú hodnotu.“ Ak nahradíme Keynesov výraz „mesačné“ slovom „denné“ , dokonale vystihneme dnešnú situáciu.

Moderní investori sa skutočne príliš zaujímajú o denné pohyby cien a zatvárajú si oči pred prehnanou valuáciou aktív. Často trpia nutkaním stále niečo robiť, aj keď trh neponúka žiadne výhodné nákupy. V takýchto chvíľach je však najlepším plánom stáť bokom. Montier odporúča „postaviť sa k tanieru“ a čakať na správnu ponuku.

Proti prúdu

Štvrtý zákon investorom prikazuje, aby boli kontrariánmi. Jeho ústredným princípom je ísť proti všeobecnému názoru. Ak so ziskovosťou investície súhlasia všetci, pravdepodobne je už príliš drahá.

Dodržiavanie hodnotového prístupu investorov prirodzene vedie k tomu, že sa dostanú do protikladu s väčšinou. Budú totiž nakupovať, keď iní predávajú a aktíva sú lacné, a predávať v opačnej situácii.

Ľudský mozog je však naprogramovaný na život v stáde, pretože stred skupiny prináša pocit bezpečia. Byť kontrariánom bolí podobne ako fyzické zranenie, pretože sociálne vylúčenie sa spracúva v rovnakých častiach mozgu ako bolesť. Práve táto psychologická bariéra však investorov chráni pred nákupom na vrchole bubliny.

Bývalý predseda Rady guvernérov Fedu William McChesney Martin mladší kedysi dávno poznamenal, že úlohou centrálnej banky je zvyčajne „odobrať misku s punčom práve vtedy, keď sa párty začína rozbiehať“.

Federálny rezervný systém tak prirovnal k hostiteľovi, ktorý svojim hosťom poskytuje misku s alkoholickým nápojom. Vďaka nej sa účastníci môžu uvoľniť a dobre zabaviť, avšak rovnako ako každá iná párty, aj táto sa môže vymknúť spod kontroly.

Ak nie sú zavedené preventívne opatrenia, ľudia sa opijú alebo sa dokonca začnú biť. Martinova analógia preto zdôraznila potrebu centrálnej banky predchádzať excesom a udržiavať v ekonomike stabilitu.

Problém je, že konanie dnešného Fedu sa skôr podobá opaku. Stále pridáva punč a povzbudzuje investorov, aby sa na trhy pozerali cez „opité okuliare“.

V súčasnej situácii je podľa Montiera ťažké uveriť, že špekulácie na akciovom trhu, ľahostajné k oceňovaniu, skončia inak ako so „slzami a obrovskými bolesťami hlavy pre tých, ktorí sa k miske s punčom vracajú znova a znova.“

Riziko trvalej straty

Zásadnú zmenu pohľadu na riziko prináša piaty investičný zákon. Skutočné riziko totiž predstavuje mnohostranný koncept, ktorý nemožno zredukovať na jedno číslo vyrátané počítačovým modelom. Podľa Montiera môžu trvalú stratu kapitálu spôsobiť tri zdroje.

Prvým je riziko nesprávneho ocenenia, teda skutočnosť, že zaplatíme za aktívum príliš vysokú cenu. Druhý predstavuje fundamentálne riziko, keď má samotná firma vážne vnútorné problémy a predstavuje hodnotovú pascu.

Posledným zdrojom je riziko financovania, ktoré priamo súvisí so šiestym investičným zákonom. Zameraním sa na všetky aspekty nebezpečia by podľa ekonóma investori oveľa ľahšie predišli trvalému zníženiu hodnoty svojho kapitálu.

Páka a opatrnosť

Ako sme už naznačili, šiesty zákon investorov varuje pred nadmerným využívaním dlhu. Pákový efekt totiž nikdy neurobí zo zlej investície dobrú, ale môže zmeniť dobrý vklad na katastrofu.

Dlh totiž obmedzuje schopnosť investora vyčkať na zotavenie trhu. Premieňa dočasný pokles ceny na trvalý zánik kapitálu. Finančné inovácie sú často len iným názvom pre nebezpečne navrstvený dlh.

Montier pripomína slová harvardského profesora Johna Kennetha Galbraitha, že finančný svet neustále vynalieza koleso v o niečo nestabilnejšej verzii.

„Každý, kto pozná debakel s junk bondmi z konca osemdesiatych a zo začiatku deväťdesiatych rokov, si nemohol nevšimnúť výrazné paralely s hypotekárnou alchýmiou v poslednom čase. Vždy, keď uvidíte finančný produkt alebo stratégiu, ktorej základom je pákový efekt, vašou prvou reakciou by mala byť skepsa, nie nadšenie,“ dodáva hodnotový investor.

Zrozumiteľnosť investície

Posledný zákon súvisí s používaním zdravého sedliackeho rozumu. Investori by nikdy nemali vkladať prostriedky do niečoho, čomu sami nerozumejú. Ak sa ponuka zdá príliš dobrá na to, aby bola pravdivá, tak zrejme nie je.

Finančný priemysel sa dnes stal majstrom v premene jednoduchých vecí na zložité systémy. Robí to preto, aby mohol od klientov vyberať vysoké poplatky. Ak nedokážeme vidieť jadro investičného procesu a pochopiť, ako generuje zisk, mali by sme od neho dať ruky preč.

Záverečné zhrnutie

Sedem investičných zákonov pomáha vyhnúť sa najhorším chybám, ktoré vedú k trvalému znehodnoteniu kapitálu. Keď trhy ovládajú emócie a absentuje na nich racionalita, ich existencia slúži ako kompas.

Každý zákon samostatne tvorí článok reťaze, ktorá drží investora v bezpečí. Ak však praskne čo i len jeden, celá ochrana sa rúca. Preto treba pri rozumnom investovaní trvať na všetkých siedmich princípoch súčasne. V časoch, keď sú takmer všetky triedy aktív drahé, tieto zákony jednoznačne nabádajú k opatrnosti.

Absencia atraktívnych cenových aktív s dobrou bezpečnostnou rezervou by mala viesť investorov k budovaniu hotovostných pozícií. V súčasnosti sa však podľa investičného stratéga skôr zdá, že trh sa riadi herným plánom amerického bankára Chucka Princea, že „pokiaľ hrá hudba, treba tancovať“.

Jeho výrok z leta 2007, keď tesne pred nástupom krízy obhajoval pokračovanie v investovaní do rizikových aktív, sa stal symbolom finančnej neopatrnosti. Rozumní investori podľa Montiera vedia, kedy je čas opustiť parket a držať cash ako zálohu na horšie časy.

Hotovosť síce prináša nízky výnos, ale predstavuje okamžitý kapitál pripravený na nasadenie, keď sa trhové kyvadlo vráti do extrému zúfalstva.

Časovanie výkyvov je nemožné, no ich príchod sa vďaka nemenným zákonom javí ako nevyhnutný. Disciplína pri dodržiavaní pomenovaných princípov oddeľuje úspešných budovateľov majetku od obetí trhových mánií. Svet financií totiž neodmeňuje aktivitu, ale správne rozhodnutia založené na pevných základoch.

Dôležité upozornenie

Informácie obsiahnuté v tomto článku majú výhradne informačný charakter a nepredstavujú investičné rady. Neodporúčame konať na základe týchto údajov bez predchádzajúcej konzultácie s kvalifikovaným finančným poradcom. Investovanie je spojené s rizikami a rozhodnutia o investovaní sú na vlastnú zodpovednosť. Výnosy z investície dosiahnuté v minulosti nie sú zárukou budúcich výnosov.