Analýza potvrdila predpoklad, že štandardné rozdelenie portfólia v pomere 60 : 40 aktuálne zlyháva.

Svet globálnych financií prechádza zásadnou premenou, ktorá ničí dekádami overené investičné pravidlá. Tradičná diverzifikácia medzi akciami a dlhopismi totiž prestáva poskytovať ochranu pred trhovými prepadmi.

Historicky platilo, že tieto dve triedy aktív sa pohybovali opačnými smermi. Keď akciové trhy klesali, investori hľadali bezpečie v štátnych obligáciách. Ich ceny vtedy rástli a tlmili tak celkové straty v portfóliách.

Tento mechanizmus pôsobil ako spoľahlivá brzda počas krízových období. Od začiatku globálnej pandémie sa však tento vzťah dramaticky zmenil. Investori musia na novovzniknutú situáciu reagovať zásadnou zmenou myslenia.

Medzinárodný menový fond v analýze upozorňuje na nebezpečný trend v správaní finančných aktív. Ponukové šoky a následný nárast inflácie spôsobili, že dlhopisy stratili schopnosť tlmiť volatilitu.

Namiesto vyvažovania rizika sa dnes čoraz častejšie pohybujú v súlade s vývojom akcií. Tento posun vidno najmä počas prudkých výpredajov na trhoch.

Pre bežných investorov a tvorcov hospodárskych politík spôsobuje zmenená situácia hlboké dôsledky. Klasické portfólio zložené zo šesťdesiatich percent akcií a štyridsiatich percent dlhopisov sa stáva zraniteľným.

MMF, Bloomberg Finance.

MMF, Bloomberg Finance.

Zdroj: Medzinárodný menový fond, Bloomberg Finance.

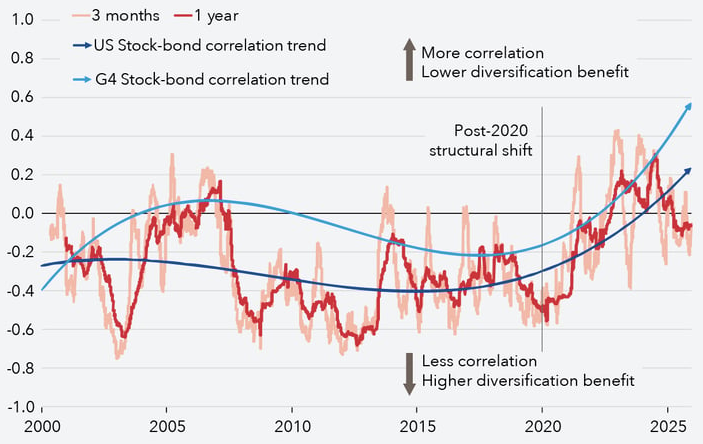

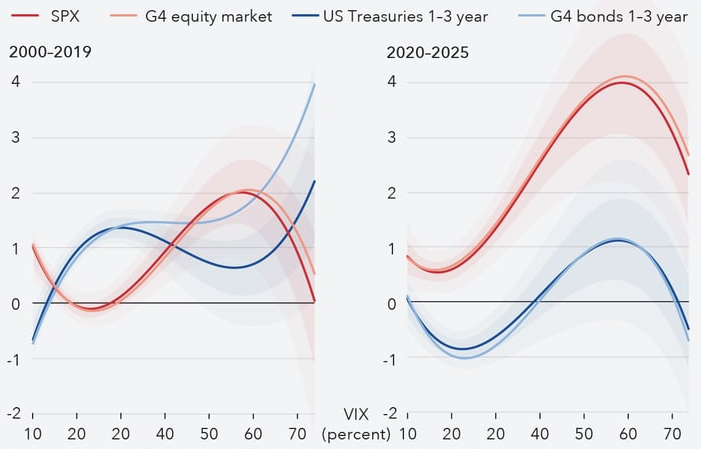

Analýza ukazuje, že zlom v koreláciách nastal približne na konci roka 2019. S nástupom pandémie sa historický vzťah zmenil natoľko, že súbežné prepady oboch tried aktív sa vyskytujú častejšie.

V období rokov 2000 až 2019 pomáhal inverzný vzťah výnosov investorom efektívne riadiť riziko. Keď rástla neistota a index volatility stúpal, ceny akcií klesali, zatiaľ čo sa dlhopisy posilňovali.

Tvorilo to základ každej diverzifikačnej stratégie. Zmenený vzťah po roku 2020 však prehlbuje akciové riziko. Nedeje sa to len v Spojených štátoch, ale aj v ďalších kľúčových ekonomikách. Fenomén zaznamenávajú napríklad aj Nemecko, Japonsko či Spojené kráľovstvo.

Straty sa kumulujú oveľa rýchlejšie, pretože oba piliere portfólia padajú naraz. Tento jav vysvetľuje, prečo boli posledné trhové korekcie také bolestivé. Investori už nevedia uniknúť pred červenými číslami na svojich účtoch.

Znížené zabezpečovacie vlastnosti dlhopisov vidno aj na prudkých nárastoch cien drahých kovov. Zlato od začiatku roka 2024 viac ako zdvojnásobilo svoju hodnotu.

Podľa odborníkov Medzinárodného menového fondu to svedčí o tom, že investori v posledných mesiacoch masívne hľadajú alternatívne bezpečné prístavy v neštátnych úložiskách hodnoty. Podobný nárast záujmu ako reakcia na zlyhanie tradičných nástrojov zažívajú aj striebro či platina.

MMF, Bloomberg Finance.

Pomenovanie príčin

Jeden z hlavných dôvodov straty ochrannej funkcie dlhopisov predstavujú podľa analýzy Medzinárodného menového fondu rastúce vládne výdavky. Rozširovanie ponuky štátnych cenných papierov na financovanie rozpočtových schodkov vyvoláva vážne obavy investorov.

Hrubá emisia obligácií v poslednom období výrazne predbehla znižovanie súvah centrálnych bánk. Väčší podiel ponuky dlhopisov musia absorbovať súkromní investori, ktorí sú oveľa citlivejší na cenu a vyžadujú vyššiu kompenzáciu za riziko.

Od konca roka 2023 je nesúlad medzi ponukou a dopytom ešte zreteľnejší. Inflácia zostáva v mnohých krajinách nad cieľovými hodnotami, čo ďalej zhoršuje postavenie obligácií.

Fiškálne obavy zvyšujú termínované prémie, pretože investori vnímajú štátne cenné papiere ako menej bezpečné. Spolu so zvyšujúcim sa rizikom sú tieto aktíva menej vhodné na zabezpečenie portfólia.

Možno preto očakávať, že fiškálna expanzia bude pokračovať aj v nasledujúcich rokoch. Tlak na rast výnosov by dokonca mohol ešte zosilnieť, ak by firmy začali masívnejšie financovať investície prostredníctvom dlhu. Načrtnuté efekty by síce mohla zmierniť vyššia produktivita práce, avšak zatiaľ možno sledovať skôr opačný vývoj.

Systémové hrozby

Zlyhanie diverzifikácie však nevytvára len „papierové“ straty. Zvyšuje aj celkovú finančnú nestabilitu. Stratégie hedžových fondov, ktoré využívajú pákový efekt na základe historických vzťahov, sú teraz v ohrození.

Ak sa akcie a dlhopisy pohybujú naraz, tak samotné fondy čelia riziku núteného znižovania páky. Dokonca aj konzervatívni inštitucionálni investori, ako sú poisťovne alebo dôchodkové fondy, čelia vyššej volatilite svojich portfólií.

Trhové korekcie sú v novom prostredí prudké a sprevádza ich skokový nárast neistoty. Zhoršuje to možnosti financovania pre investorov a môže to vyvolať lavínový efekt predajov.

Centrálnym bankám sa v takejto situácii zužuje manévrovací priestor. Aj keď sa budú pri extrémnom strese na dlhopisovom trhu snažiť intervenovať, ich zásahy majú svoje limity.

Spoliehanie sa na núdzové opatrenia môže viesť k nadmernému riskovaniu a oslabeniu trhovej disciplíny. Trvalé riešenie problému si vyžaduje návrat k fiškálnej disciplíne zo strany vlád.

Vysoká úroveň globálneho dlhu a neistý vývoj rozpočtov oslabujú status štátnych cenných papierov ako bezpečných prístavov. Bez dôveryhodných fiškálnych rámcov nebudú dlhopisy fungovať ako spoľahlivé kotvy v turbulentných časoch.

Nové myslenie v riadení rizík

Finančné inštitúcie musia na neplatnosť tradičných modelov bezpodmienečne reagovať. Špecialisti poukazujú na to, že regulačné orgány by mali scenáre zlyhania korelácie urýchlene zahrnúť do svojich záťažových testov. Prepočty realizované na základe historických dát môžu totiž v súčasnosti výrazne podceňovať reálne hrozby.

Reagovať na novú situáciu však treba aj z pohľadu maloobchodných investorov. S poklesom výhod diverzifikácie je totiž nevyhnutné prebudovať štruktúru ich portfólií od základov.

Čiastočné riešenie môžu ponúknuť alternatívne stratégie zahŕňajúce komodity alebo súkromné aktíva. Tieto nástroje však prinášajú vlastné riziká a sú oveľa zložitejšie na správu.

Zaujímavý koncept predstavuje aj hedžing, ktorý slúži na elimináciu prudkých strát. Jeho implementácia však investorov zaťaží dodatočným nákladom, čím zvyšuje celkové výdavky spojené s investíciou. Takáto forma zaistenia aj napriek tomu môže ponúkať zmysluplnú ochranu pred výrazným poklesom trhu.

Na úrovni vládnych rozhodnutí si udržanie finančnej stability v ére vysokej korelácie vyžaduje súhru menovej a rozpočtovej politiky. Pokiaľ diverzifikácia zlyhá, volatilita sa podľa autorov analýzy môže preliať do celého finančného systému.

Investori aj vládni predstavitelia tak musia prehodnotiť prístup k riadeniu rizík pre novú éru. Tradičné zaistenie už nefunguje a trh hľadá nové pravidlá hry.

Prežiť v tomto prostredí znamená prijať fakt, že staré vzorce sú minulosťou. Sledovať treba reálne toky peňazí, nielen teoretické predpoklady z učebníc.

Dôležité upozornenie

Informácie obsiahnuté v tomto článku majú výhradne informačný charakter a nepredstavujú investičné rady. Neodporúčame konať na základe týchto údajov bez predchádzajúcej konzultácie s kvalifikovaným finančným poradcom. Investovanie je spojené s rizikami a rozhodnutia o investovaní sú na vlastnú zodpovednosť. Výnosy z investície dosiahnuté v minulosti nie sú zárukou budúcich výnosov.