Bežné investičné prístupy ignorujú hrozbu totálneho krachu, ochranné stratégie však niečo stoja. Oplatí sa stávka na bezpečnosť vášho portfólia?

Tradičné investičné modely vychádzajú z predpokladu, že indexy dlhodobo rastú. Očakávajú preto, že ich stačí slepo kupovať a byť trpezlivý. Dlhodobý horizont vyhladí výkyvy a výsledkom bude zaujímavé zhodnotenie portfólia.

Stále častejšie sa však začína objavovať aj iný pohľad, ktorý komunikuje dôležitosť ochrany investície pred extrémami. Cieľom jeho zástancov nie je maximalizácia priemerného výnosu, ale maximalizácia pravdepodobnosti prežitia a dlhodobého kumulovania majetku.

Upozorňujú na to, že konečný výsledok extrémne ovplyvňujú burzové udalosti. Priemerný výnos trhu ako celku vás nezachráni, pokiaľ budete na dlhý čas vyradení z hry. Ak vaše portfólio zaznamená obrovský prepad, môže sa výrazne predĺžiť čas jeho návratu na pôvodné hodnoty. Nie každý ho však musí mať. Aká je teda celá pravda?

Štatistické odchýlenie

Finančné trhy často nefungujú v medziach výstupov klasickej štatistiky. Kým v rámci nej je každý hod mincou nezávislý, na trhu sa ľudia vzájomne ovplyvňujú.

Keď ceny začnú prudko padať, nastupuje panika, nútené výpredaje a algoritmy, ktoré reagujú na pokles ďalším predajom. Jedna udalosť vyvoláva druhú a trh sa môže ľahko „odtrhnúť“ od normálneho správania. Príchod extrému sa tak stáva oveľa pravdepodobnejším.

Nassim Taleb, známy autor a investor, tento jav spopularizoval vo svojej teórii čiernych labutí. Tvrdí, že práve udalosti ukryté v tazkvaných tučných chvostoch – Fat Tails – majú najväčší vplyv na celkové bohatstvo investora.

Samotný termín pochádza zo štatistiky a opisuje situáciu, keď sa extrémne udalosti vyskytujú oveľa častejšie, než by predpovedal model bežnej náhody. V investovaní to znamená, že pády trhu o desiatky percent alebo, naopak, raketové nárasty nie sú také vzácne, ako si mnohí myslia.

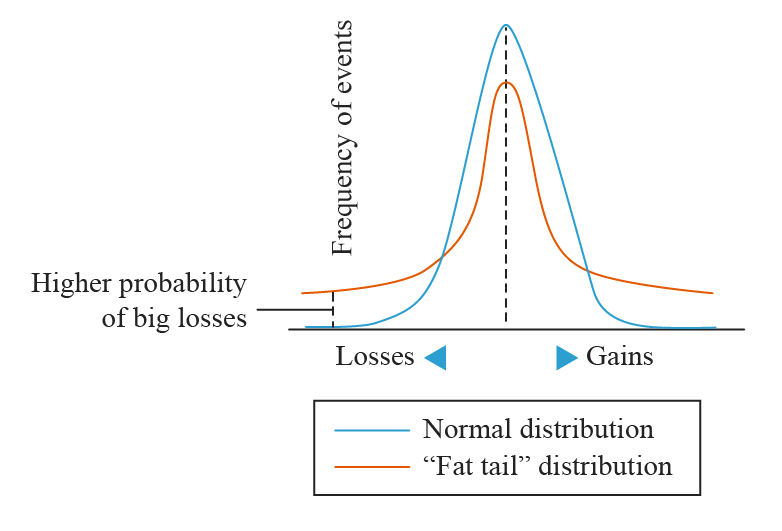

Väčšina tradičných finančných modelov predpokladá, že výnosy na trhu sa riadia normálnym rozdelením, ktoré charakterizuje Gaussova krivka v tvare zvona. Prevažná časť udalostí na nej sa sústreďuje v strede, čo predstavuje priemerný výnos. Smerom k okrajom, teda k chvostom krivky, pravdepodobnosť extrémov prudko klesá takmer k nule.

Ak by bol tento predpoklad správny, trhové krachy by boli výnimočným javom. Empirické dáta však ukazujú, že výrazné trhové výkyvy sa opakovane objavujú aj v horizonte niekoľkých dekád. To potvrdzuje, že finančné výnosy sa od normálneho rozdelenia významne odchyľujú.

Tučné chvosty

V realite finančných trhov chvosty krivky neklesajú k nule tak rýchlo a zostávajú hrubšie. Na modelovanie finančných výnosov sa preto často používajú rozdielne distribúcie, napríklad Studentovo t-rozdelenie.

Zdroj: Bookmap.

Zdroj: Bookmap.

Pri porovnaní kriviek vidno hlavný rozdiel na okrajoch grafu. Zatiaľ čo modrá krivka normálneho rozdelenia klesá k nule veľmi rýchlo, červená zostáva nad osou x výrazne dlhšie.

To v praxi znamená, že extrémne udalosti, ktoré sú v rámci normálneho rozdelenia považované za prakticky nemožné, sa pri fat tails vyskytujú s nezanedbateľnou pravdepodobnosťou.

Pozornosť si zaslúži aj stred grafu. Rozdelenie s hrubými chvostmi má v strede často vysokú špicatosť – excess kurtosis. To naznačuje, že väčšina dát je sústredená tesne okolo priemeru, ale ak už dôjde k výchylke, má tendenciu byť oveľa viac drastická.

Tento koncept je kľúčový najmä vo financiách alebo pri analýze rizík, kde podceňovanie hrúbky chvostov vedie k ignorovaniu rizika príchodu čiernych labutí, teda neočakávaných udalostí s obrovským lokálnym alebo globálnym dosahom. Ak model predpokladá normálne rozdelenie tam, kde v skutočnosti vládnu fat tails, systém bude systematicky nepripravený na krízy.

Dôsledky pre investorov

Ak investori prijmú predpoklad o prítomnosti fat tails rozdelenia, slepým kopírovaním indexu vedome ignorujú riziko možného kolapsu svojho portfólia.

U niektorých však rozpoznanie hrozieb nakoniec vedie k prehodnoteniu prístupu k riadeniu rizík. Snažia sa potom budovať svoje portfóliá tak, aby prežili aj tieto štatisticky menej pravdepodobné, ale stále reálne hroziace momenty.

Ochranných stratégií, ktoré na tento účel možno použiť je viacero – od nákupu aktív s nízkou koreláciou k vlastneným titulom až po sofistikované opčné mechanizmy.

Na zabezpečenie majetku možno využiť aj špeciálne typy fondov využívajúce alternatívne stratégie. Základným krokom pre investora by preto malo byť ujasnenie, pred akým konkrétnym rizikom sa pokúša zaistiť.

Pokiaľ sa bojí bežného kolísania, pomôžu mu buffer ETF, ktorých podstatu rozoberá článok s názvom Príprava na recesiu. Ako chrániť investície a neprísť o zisk? Ak však hlavnú obavu investora predstavuje trhový kolaps, adekvátnym nástrojom preňho môžu byť tail risk fondy. Tie sú navrhnuté tak, aby generovali zisk práve v momentoch extrémneho a nepredvídateľného vývoja na burze.

Správanie v rôznych fázach trhu

Väčšina fondov zameraných na ochranu pred masívnymi prepadmi trhu je postavená na kombinácii dvoch zložiek. Prvou je držanie stabilného podkladového aktíva a druhou pravidelný nákup out-of-the-money opcií, ktoré sú hlboko pod aktuálnou trhovou cenou.

Najväčšiu nevýhodu týchto fondov predstavuje časový úpadok – time decay – nazývaný aj theta. Keďže opcie majú obmedzenú platnosť, fond ich musí pravidelne nakupovať znova a znova.

Pokiaľ trh rastie alebo stagnuje, tieto opcie stratia platnosť a fond zaostáva za trhom pre náklady na ich nákup. To spôsobuje, že v bežných rokoch tail risk fondy konštantne strácajú časť svojej hodnoty. Je to v podstate cena za poistné, ktorú investor platí za pocit bezpečia.

Ak však nastane prudký prepad, hodnota opcií raketovo vzrastie. Nárast o stovky až tisícky percent investorovi neumožňuje len vykompenzovať straty v iných častiach portfólia, ale takisto získať prostriedky na nákup lacných akcií práve v čase, keď sú trhy na dne.

Treba poznamenať, že držanie tail risk fondu si vyžaduje disciplínu. Mnoho investorov môže mať tendenciu sa ho zbaviť po niekoľkých rastových rokoch práve preto, že sa im zdá zbytočne stratový. Tým však strácajú ochranu, často tesne pred možným poklesom.

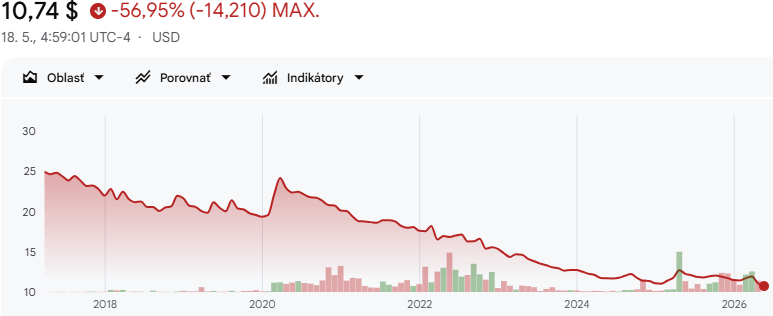

Cambria Tail Risk ETF

Jedným zo zástupcov tejto kategórie je aktívne riadený indexový fond Cambria Tail Risk ETF – TAIL. ETF bol navrhnutý tak, aby profitoval v obdobiach výrazných trhových prepadov, čo vysvetľuje špecifický vizuálny priebeh jeho zhodnotenia.

Zdroj: Google Finance.

Od apríla 2017, keď fond vznikol, má jeho výnosová krivka dlhodobo klesajúci trend. Celková strata predstavuje takmer 57 percent z maximálnej hodnoty.

Fond investuje primárne do krátkodobých amerických štátnych dlhopisov, pričom jeho kľúčovú zaisťovaciu zložku tvoria predajné – put – opcie na index S&P 500. Keďže akciový trh má tendenciu z dlhodobého hľadiska rásť, tieto opcie väčšinou vypršia ako bezcenné. To spôsobuje neustály pokles hodnoty fondu v čase stability alebo rastu trhov.

Výnimku tvoria jej prudké nárasty. K najväčšiemu skoku, ktorý na grafe jasne vidno, došlo začiatkom roka 2020. Obdobie korešponduje s príchodom pandémie ochorenia COVID-19 a prudkým prepadom akcií. V danom momente stratégia fondu splnila svoj účel a poskytla mu ochranu proti poklesu trhu.

Ak by sme tento graf vyhodnocovali ako bežnú investíciu, pôsobila by katastrofálne. V kontexte tail risk stratégie však presne ukazuje cenu, ktorú investor platí za ochranu pred čiernymi labuťami – postupné odpisovanie hodnoty počas dobrých čias výmenou za prudký zisk v čase krízy.

Keďže v posledných rokoch nedošlo k závažným krízam, fond nedokázal plne kompenzovať predchádzajúce straty, čo vedie k jeho postupnému úpadku na historické minimá. V prípade otočenia situácie však dôjde aj k zvratu vo výkonnosti samotného ETF.

CBOE VIX Tail Hedge Index

Lepší pohľad na efektivitu zaistenia proti extrémnym rizikám investorom ponúka CBOE VIX Tail Hedge Index – VXTH. Burza Chicago Board Options Exchange ho vytvorila preto, aby inštitucionálnym manažérom a investorom ukázala historickú úspešnosť takejto modelovej obrannej stratégie.

Jeho hlavným cieľom je ukázať, ako sa dá efektívne poistiť proti krachu trhu bez toho, aby náklady na toto poistenie v pokojných časoch úplne vymazali zisky z akcií.

Priamy investičný nástroj v podobe konkrétneho ETF, ktoré by index pasívne kopírovalo v súčasnosti na verejnom trhu neexistuje. Ide teda primárne o teoretický benchmark.

Ak by však chcel investor dosiahnuť podobné výsledky, môže jeho stratégiu replikovať manuálne prostredníctvom hybridnej dvojzložkovej kombinácie.

Akciovú zložku v tomto prípade tvorí bežné ETF naviazané na index S&P 500. Zaisťovaciu zložku – tail hedge – si investor zabezpečí každý mesiac nákupom jednomesačných VIX call opcií s parametrom 30-delta.

Táto hodnota znamená, že ak sa cena podkladového aktíva zvýši o jeden dolár, cena opcie vzrastie približne o tridsať centov. Je to miera citlivosti, ktorá investorovi ukazuje, ako rýchlo bude jeho opcia získavať na hodnote pri pohybe trhu.

Delta na úrovni 0,30 sa zároveň často interpretuje ako približne tridsaťpercentná pravdepodobnosť, že trhová cena podkladu vzrastie nad realizačnú cenu opcie.

Z hľadiska riadenia váhy sa podiel kapitálu investovaného do opcií dynamicky mení, zvyčajne od nuly do jedného percenta, podľa aktuálnej forwardovej hodnoty indexu volatility VIX. Ak trh prudko klesne, opcie na VIX vystrelia nahor a vymažú časť strát z akcií.

Treba však dodať, že pre bežného človeka je takýto prístup pre neustále rebalansovanie a poplatky pomerne náročný na čas aj disciplínu.

Prehľad výkonnosti

Pohľad na graf indexu odhaľuje, že jeho ochranná stratégia by priniesla za obdobie od júla 2011 celkový zisk dosahujúci takmer 407 percent. Kľúčovým momentom je opäť rok 2020, keď vidno mimoriadne prudký nárast.

Počas pandemického prepadu trhov vystrelil index volatility VIX extrémne nahor, čím sa aktivovala poistná zložka, ktorá prudko navýšila hodnotu indexu.

Zdroj: Google Finance.

Treba však podotknúť, že hoci index vyzerá v dlhodobom horizonte rastovo, v obdobiach pokoja zaostáva za čistým indexom S&P 500, pretože pravidelné nákupy opcií odčerpávajú časť zisku z rastu akcií.

Akciová zložka v podobe indexu S&P 500 v poslednom desaťročí masívne rástla, pričom samotná tail risk vrstva bola, naopak, v mnohých rokoch stratová a pôsobila len ako brzda pri prepadoch.

Porovnanie s indexom S&P 500

Porovnanie výkonnosti indexu s čistou investíciou do S&P 500 za posledných desať rokov, teda od mája 2016 do mája 2026, ukazuje výrazné rozdiely v celkovom zhodnotení aj v charaktere výnosov.

Index S&P 500 dosiahol za toto desaťročie kumulatívny výnos približne 320 percent. VXTH za rovnaké obdobie vzrástol iba približne o 270 percent. Rozdiel vo výkonnosti spôsobili špecifické trhové podmienky v tomto období.

VXTH priebežne menej profitoval z držby akcií. Na druhej strane bol jeho celkový výsledok pozitívne ovplyvnený vertikálnym nárastom počas krízy v roku 2020, keď poistná zložka zafungovala ako katalyzátor.

S&P 500, naopak, vykazoval stabilnejší rastový trend v býčích trhoch, bol však plne vystavený trhovým prepadom. Medzi 19. februárom 2020, keď index dosiahol svoje vtedajšie historické maximum, a 23. marcom 2020 klesla jeho hodnota takmer o 34 percent.

Ak by sme obdobie porovnania chceli výraznejšie predĺžiť, museli by sme vychádzať z teoretických prepočtov. Podľa metodiky CBOE boli hodnoty indexu VXTH pred jeho spustením vypočítané na základe akademického prístupu pomocou historických údajov. Vďaka tomuto spätnému testovaniu sú pre VXTH dostupné denné dáta už od roku 2006.

Ani porovnanie zahŕňajúce spätné testovanie VXTH by však nezmenilo pohľad na víťaza celkovej ziskovosti. A to ani napriek tomu, že by tak do hry vstúpila najväčšia zaťažkávacia skúška moderných trhov – finančná kríza z roku 2008. Dôvodom bol jej charakter.

Kým v roku 2020 išlo o bleskový šok z nízkych hodnôt volatility na extrémne vysoké, v roku 2008 bol prepad trhu postupný a sprevádzaný vysokou volatilitou už dlho vopred. Nákup opcií bol preto pre index VXTH v roku 2008 príliš drahý, čo znížilo efektivitu zaistenia.

Fakt, že index S&P 500 v sledovanom období dominoval, automaticky nezaručuje jeho vyššiu výkonnosť v nasledujúcich periódach. Preklopenie trhového cyklu môže totiž v budúcnosti situáciu obrátiť.

Obe stratégie teda v dlhodobom horizonte skončili v hlbokom pluse, ich cesty k výsledku však boli dramaticky odlišné. V konečnom dôsledku sa výsledok odvíja od toho, ako trh rozdá karty. Hrboľatá cesta bude vždy viac prospievať opciovo zabezpečenému indexu. Priamočiara, naopak, bude hrať v prospech čistého indexu.

Čo si z toho odniesť?

Výber stratégie závisí predovšetkým od tolerancie investora voči riziku, dĺžky jeho investičného horizontu a toho, či dokáže psychicky zvládnuť pohľad na hlboký prepad na svojom účte.

Investíciu bez hedžingovej zložky možno odporučiť dynamickým investorom, ktorí sú ochotní akceptovať vysokú volatilitu a neodradí ich ani dočasný pokles majetku o päťdesiat alebo viac percent.

Pokiaľ má investor pred sebou dostatočne dlhý horizont, pravidelne buduje kapitál a prepady trhu vníma skôr ako príležitosť na lacnejšie nákupy, javí sa ako veľmi pravdepodobné, že trh takéto straty časom prekoná a prinesie mu vyšší výnos.

VXTH je, naopak, vhodnejší pre konzervatívnych investorov, ktorí sú už vo fáze čerpania renty alebo sa blížia k dôchodkovému veku. Tých by prípadný prepad hodnoty portfólia mohol existenčne ohroziť.

Obe stratégie majú svoje slabé stránky. Jedna ponecháva investorov úplne nekrytých v časoch krízy, zatiaľ čo druhá môže celé roky pôsobiť ako deravé vedro, z ktorého unikajú peniaze na neúčinné opcie. Voľba konkrétneho modelu by tak mala závisieť od životnej situácie a od individuálnej tolerancie voči riziku.

Dôležité upozornenie

Informácie obsiahnuté v tomto článku majú výhradne informačný charakter a nepredstavujú investičné rady. Neodporúčame konať na základe týchto údajov bez predchádzajúcej konzultácie s kvalifikovaným finančným poradcom. Investovanie je spojené s rizikami a rozhodnutia o investovaní sú na vlastnú zodpovednosť. Výnosy z investície dosiahnuté v minulosti nie sú zárukou budúcich výnosov.