Aj Česko pred časom riešilo rozdielne sadzby pri jedle so sebou a v podniku. Firmy ceny nerozlišovali, na rozdiely doplácali vlastnou maržou.

Kto neodolá sladkému mámeniu, prispeje na chod štátu dvakrát. Od nového roka platia spotrebitelia v cene sladkých nápojov okrem DPH aj takzvanú daň z cukru.

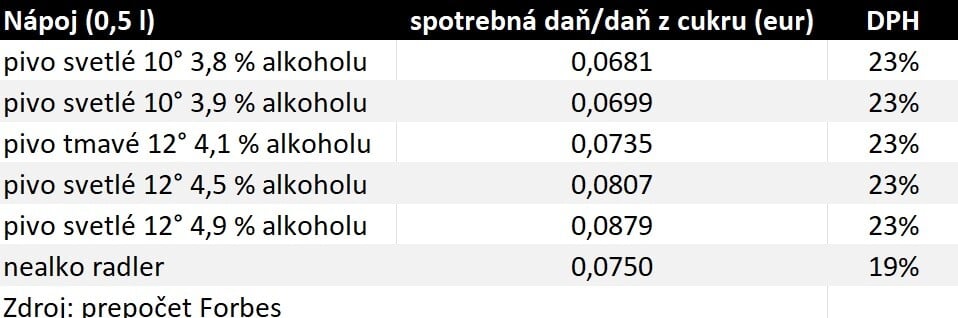

Nové zaťaženie pripomína spotrebnú daň z liehu či piva, rozdielov je však viacero. Vo výsledku to však znamená, že daň z cukru je pri klasickom radleri vyššia ako spotrebná daň z piva.

Klasická desiatka s obsahom alkoholu 3,8 percenta je zaťažená spotrebnou daňou vo výške 0,068 eura, pri pollitrovom radleri je to 0,075 eura. Hoci sa rozdiely môžu zdať nepatrné, treba si uvedomiť, že ide o nápoje, ktoré sa často predávajú pod jedno euro, vplyv dane na konečnú cenu tak môže byť viac ako 10 percent.

Rozdielny výpočet

Kým pri pive sa daň počíta podľa obsahu alkoholu, pri dani z cukru kvantita nezohráva rolu. Rozlišujú sa iba štyri základné kategórie. Pri sladených nápojoch je daň 0,15 eura na liter, pri nápojoch, ktoré obsahujú viac ako 150 miligramov kofeínu na liter, je sadzba dvojnásobná vo výške 0,30 eura.

V prípade koncentrátov zaplatí výrobca 1,05 eura na liter alebo 4,30 eura za kilogram práškového koncentrátu. Opäť platí, že pri kofeínových nápojoch je daň dvojnásobná, teda 2,10, respektíve 8,60 eura.

Zdroj: Forbes

Zdroj: Forbes

Ako pripomína analýza spoločnosť EY, nová daň sa netýka sladených nápojov, ktoré sú zároveň liekom, výživovým doplnkom, dojčenskou výživou, potravinou na osobitné lekárske účely alebo celkovou náhradou stravy na reguláciu hmotnosti.

Pôvodne sa objavili informácie, že výnimku dostanú aj nealkoholické miešané pivá, tie však napokon vyňaté neboli. Asociácia výrobcov nealkoholických nápojov a minerálnych vôd má voči nastaveniu viacero výhrad.

Nepáči sa jej, že zákon nezohľadňuje množstvo použitého cukru. Takýto stav nemotivuje výrobcov, aby znižovali použitý cukor, ktorého spotrebu chceli zákonodarcovia obmedziť daňou.

Tyčinky bez dane

„Rešpektujeme, že vláda v rámci konsolidácie prijíma opatrenia, žiadame však, aby boli férové a nepostihovali len nealkoholické nápoje. Cukor či sladidlá konzumujú spotrebitelia v mnohých potravinách, ktorých sa nová daň nedotkne,“ zdôraznila výkonná riaditeľka asociácie Lucia Morvai.

Poukazuje tiež na fakt, že napríklad tiché vína sú od spotrebnej dane oslobodené. „Tiež máme na trhu alkoholické nápoje s nižšou spotrebnou daňou, ako je navrhnutá daň zo sladených nápojov. Alkoholické nápoje tak budú daňovo zvýhodnené oproti sladeným nealkoholickým nápojom, čo nepovažujeme za pozitívny signál smerom k podpore verejného zdravia,“ dodala.

Asociácia je presvedčená, že ak chce vláda skutočne radikálne zakročiť voči nadmernému príjmu cukru, mala by hovoriť o dani pre všetky potraviny, ktoré obsahujú pridaný cukor či sladilo, a získané peniaze investovať do programov prevencie.

Česko verzus Slovensko

V prípade spotrebnej dane z piva má Slovensko systém nastavený inak ako Česko. U našich západných susedov sa spotrebná daň odvíja od takzvanej stupňovitosti. Tá vyjadruje hmotnostný podiel cukrov v pôvodnej mladine pred fermentáciou. Pri 10-stupňovom pive ide o podiel 10 gramov cukru na 100 gramov mladiny.

Na Slovensku sa spotrebná daň počíta podľa obsahu alkoholu. Rozdiel sa môže prejaviť najmä pri tmavých pivách, kde sa časť cukrov nepremení na alkohol, preto je sladšie. Typické svetlé 10-stupňové pivo môže mať obsah alkoholu okolo štyroch percent, pri 12-stupňovom sa už alkohol blíži k piatim percentám.

Tmavá dvanástka však môže mať alkohol nižší, napríklad na úrovni 4,1 percenta alkoholu. To znamená, že spotrebná daň bude stále nižšia ako daň z cukru pri nealkoholickom radleri.

Rozdielna DPH

Nižšiu spotrebnú daň pre pivo by mohla čiastočne kompenzovať vyššia DPH. V prípade alkoholických nápojov je po novom vo výške 23 percent, pri nealkoholických nápojoch 19 percent a pri jedle to bude iba päť percent. No nie vždy.

Pri uplatňovaní konkrétnej sadzby DPH môže byť situácia zložitejšia. Zákon rozlišuje, či je jedlo poskytované priamo v reštaurácii alebo si ho kupujúci nechá doviesť. V prvom prípade sa platí sadzba päť percent, v druhom 19 percent. Ak navyše jedlo doručuje kuriérska firma, jej poplatok je zaťažený sadzbou 23 percent.

Takéto rozdelenie nie je slovenským výmyslom a vychádza z európskych pravidiel. Podobnú situáciu riešili pred časom aj v Česku. „Ide o historicky zaužívané rozlíšenie, ktoré je obsiahnuté aj v príslušnej smernici EÚ. Rozlišuje poskytnutie služby a dodanie tovaru,“ vysvetlil ešte v roku 2013 pre iDnes.cz Jakub Haas z českého ministerstva financií.

Situácia sa týkala najmä reťazcov rýchleho občerstvenia. V tom čase platilo, že jedlo so sebou malo nižšiu DPH ako konzumácia pri stole. V konečnej cene pre spotrebiteľov sa rozdielna DPH neprejavila, pocítili ju však fastfoody, ktoré mali z jedla pri stole nižšiu maržu.

O dekádu už bola situácia u našich západných susedov opačná a vyššia DPH sa týkala jedla so sebou. Opäť to však podľa portálu Aktualne.cz znamenalo problémy. V roku 2022, teda v čase, keď pandémia naučila ľudí brať si jedlo domov, sa McDonald’s sťažoval na pokles zisku práve v dôsledku toho, že produkcia sa preklopila pre dovozy, ktoré majú vyššiu sadzbu DPH. Reťazec ju dotoval na úkor vlastného zisku.

Priestor pre kreativitu

Na Slovensku aktuálne platia hostia v reštauráciách najnižšiu sadzbu päť percent. Pri dovoze jedla cez kuriérske spoločnosti dostane zákazník dva bločky. Jedlo má DPH 19 percent a služba dovozu je zdanená 23 percentami. Je však otázne, ako sa k situácii postavia reštaurácie s vlastným kuriérom.

Sporné môžu byť aj situácie, keď zákazník nezje celé jedno v reštaurácii. Teoreticky by malo platiť, že ak požiada o zabalenie jedla už pri objednávke a napriek tomu si časť dá v reštaurácii, zaplatí 19-percentnú sadzbu. Ak si však objedná jedno, zaplatí ho a následne si vypýta obal, týkať by sa ho mala päťpercentná sadzba.

Situáciu s uplatňovaním DPH ovplyvňuje aj takzvané zložené plnenie. Podľa odpovede Finančnej správy SR na najčastejšie otázky ide napríklad o situácie, keď sú súčasťou ubytovania raňajky s nápojom. „Hotel pri takomto type ubytovania, v cene ktorého sú zahrnuté raňajky, pričom nie je možnosť jeho objednania bez raňajok, uplatní v roku 2025 sadzbu dane päť percent.“

Podobné je to aj v prípade, ak je súčasťou ubytovania parkovné a vstup do bazénu. „Ak je však možnosť wellness služby si doplatiť, už sa pri nich uplatňuje sadzba 23 percent,“ dodávajú daniari.

V prípade wellness služieb je však situácia ešte zložitejšia a podobné balíčkovanie sa nedá uplatniť. „Keďže hlavným cieľom wellness pobytu je zlepšenie telesnej a duševnej kondície klienta, nie ubytovacia služba, nie je možné služby poskytované v rámci wellnessu zdaňovať zníženou sadzbou dane z pridanej hodnoty,“ upozorňuje Finančná správa SR.

Práve možnosti takzvaného zloženého plnenia vytvárajú priestor na komplikované situácie. Môže sa napríklad stať, že krčmár ponúkne k nakladanému hermelínu za 15 eur štyri pivá zdarma. To by znamenalo, že zákazník zaplatí za celý účet najnižšiu DPH, hoci skonzumuje až štyri pivá, štandardne zaťažené najvyššou sadzbou.

Podobné situácie nemusia nastať len zo špekulatívnych dôvodov, ale aj z nevedomosti. Aj preto je pravdepodobné, že Finančná správa SR zvýši kontroly hotelov a reštaurácií.