Predpoveď umelej inteligencie približuje trhy k zlomovej hodnote. Pravdepodobnosť príchodu krízy sa zvyšuje.

Keďže vyhliadky na rýchle vyriešenie konfliktu v Iráne slabnú, finančné trhy sa dostávajú pod tlak. Odborníci preto pozorne sledujú každý pohyb v globálnej ekonomike.

Varovný prst teraz dvíhajú aj analytici z Moody’s. Mark Zandi, kľúčová postava ich ekonomického tímu, otvorene hovorí o tom, že negatívny vývoj udalostí je čoraz reálnejší. Potvrdzuje, že ešte nedávno vkladali nádeje do hladkého pristátia – soft landing. V takom scenári by inflácia klesla bez vážnejšej ujmy na raste.

Dnes sa však podľa experta na makroekonomiku optimistický výhľad zdá byť čoraz menej pravdepodobný. Jeho výskum sa opiera o model hlavných ekonomických indikátorov založený na strojovom učení. Globálna ekonomika sa vraj momentálne nachádza v kritickom bode a hospodársky pokles je zrejme bližšie, než sme si pred pár mesiacmi pripúšťali.

Podľa Zandiho rozsiahlej správy na sieti LinkedIn ešte pred nedávnymi znepokojujúcimi udalosťami v regióne AI model odhadoval pravdepodobnosť začiatku recesie na alarmujúcich 49 percent.

Očakávania, že ukazovateľ prekročí kľúčovú hranicu 50 percent, teda nie sú v žiadnom prípade prehnané. Väčšine recesií od druhej svetovej vojny totiž predchádzal prudký nárast cien ropy. Korelácia medzi týmito šokmi a hospodárskym poklesom je preto pomerne silná. Nachádzame sa teda v ére, kde sa chyby v menovej politike alebo nečakané geopolitické udalosti neodpúšťajú.

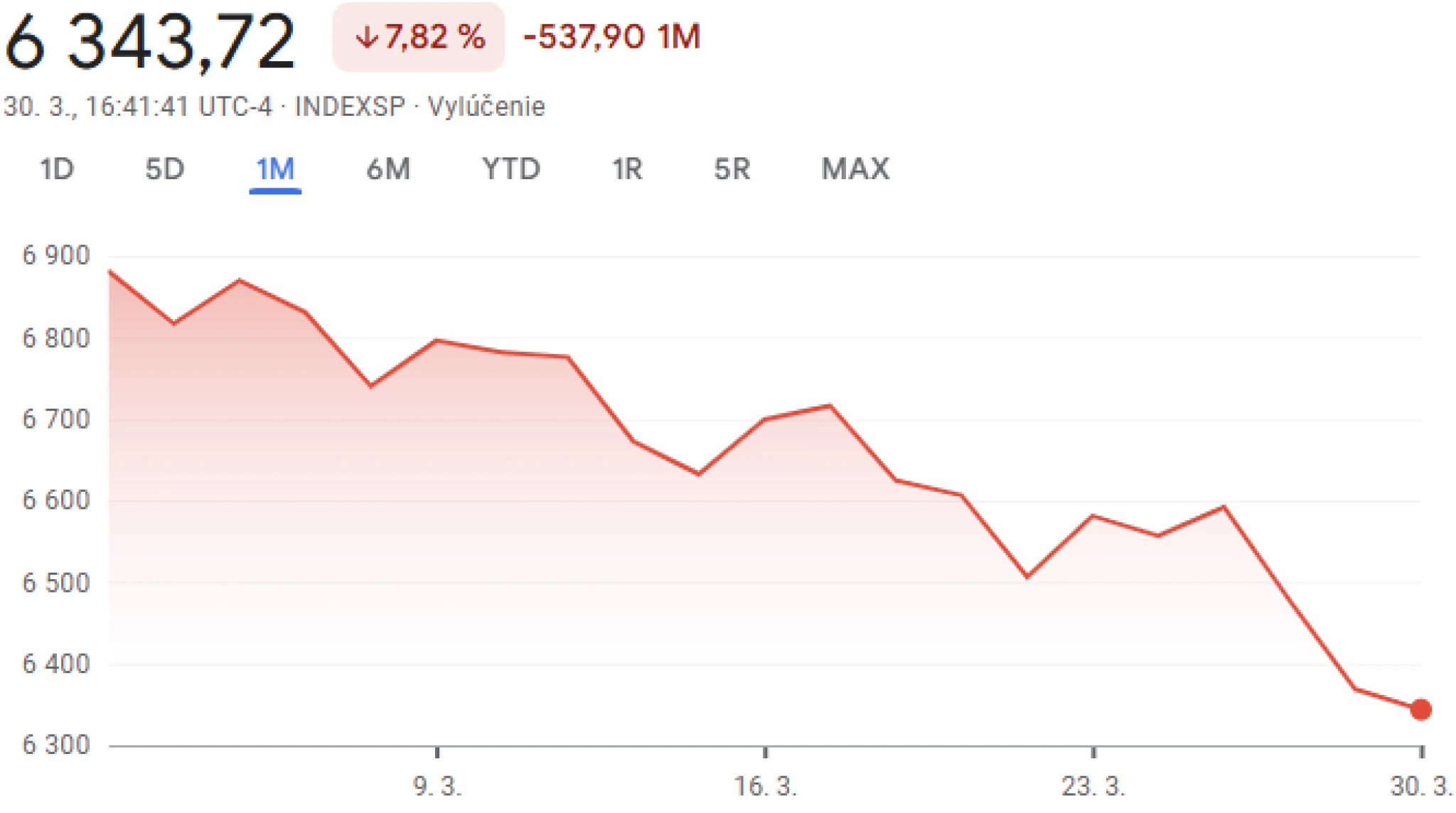

Akciový trh za posledný mesiac zaznamenal prepad takmer o osem percent a každý nový údaj z trhu naznačuje, že cesta k stabilite bude čoraz užšia a hrboľatejšia.

Vývoj indexu S&P 500.

Zdroj: Google Finance.

Geopolitika ako hlavný spúšťač

Ústrednou témou všetkých dôležitých debát sa opäť stáva energetická bezpečnosť. Konflikt na Blízkom východe priamo ovplyvňuje stabilitu globálnych dodávateľských reťazcov a cien surovín. Historické skúsenosti ukazujú, že prudké zdraženie energetických vstupov takmer vždy predchádza hospodárskej recesii.

Konflikt s Iránom negatívne ovplyvňuje celosvetovú produkciu ropy.

Zdroj: IEA, Energy Institute Statistical Review of World Energy, Moody’s Analytics.

Pre uzavretie prielivu a nedostatok iných možností jeho obídenia sa drasticky obmedzil export energií od producentov z Blízkeho východu. Keďže ich skladovacie kapacity sú plné, nemali inú možnosť, než prudko znížiť ťažbu.

Pokles produkcie ropy analytici odhadujú na 10 miliónov barelov denne, čo zodpovedá jednej desatine globálneho objemu pred konfliktom. Najviac bol zasiahnutý Irak, ktorý sa pri vývoze ropy do veľkej miery spoliehal práve na prieliv.

Saudská Arábia a Spojené arabské emiráty boli schopné exportovať časť svojej ropy cez ropovody Abqaiq-Yanbu a Habshan-Fujairah. Trhy s ropou boli podľa Zandiho tesne pred konfliktom v prebytku približne 3,5 milióna barelov denne, no teraz decifit údajne dosahuje rekordných 6,5 milióna barelov.

Vážne narušené boli aj dodávky zemného plynu. Iránsky útok na priemyselný závod určený na výrobu a export skvapalneného zemného plynu Ras Laffan v Katare vyradil takmer pätinu globálnej produkcie LNG.

To spôsobilo prudký nárast cien zemného plynu v Ázii aj Európe. Po celom svete rastú aj ceny uhlia, elektriny a energeticky náročných chemikálií, z ktorých sú niektoré kľúčové pre výrobu hnojív.

Aj keby nepriateľstvo čoskoro ustalo a prieliv sa znovu otvoril, potrvá týždne a pravdepodobne až mesiace, kým sa odstavená ťažba vráti na úroveň pred konfliktom.

Spotrebitelia musia v takýchto chvíľach vynakladať viac prostriedkov na základné životné potreby. Zostáva im tak výrazne menej peňazí na ostatné služby, produkty a voľnočasové aktivity. To následne brzdí celkovú ekonomickú aktivitu a znižuje tržby firiem v mnohých odvetviach.

Zandi vo svojej správe zdôrazňuje, že práve tento faktor predstavuje v súčasnosti najväčšiu hrozbu pre stabilitu. Iránsky ropný priemysel a jeho postavenie na trhu zohrávajú kľúčovú úlohu. Akékoľvek nové sankcie alebo eskalácia vojenských krokov v regióne môžu okamžite zmeniť dynamiku svetovej ponuky a dopytu.

Dilema centrálnych bánk

Finančné trhy sa dostávajú pod zvyšujúci sa tlak. Výnosy 10-ročných amerických štátnych dlhopisov vzrástli takmer o pol percentuálneho bodu. Investori teda pravdepodobne započítavajú náklady na konflikt, dôsledky pre zhoršujúcu sa fiškálnu situáciu a nadchádzajúci prudký nárast inflácie.

Súčasná situácia vyvoláva rastúcu neochotu Federálneho rezervného systému znižovať úrokové sadzby. Ten čelí mimoriadne zložitej úlohe, ktorú možno prirovnať k chôdzi po lane nad priepasťou.

Udržanie sadzieb na vyšších úrovniach má skrotiť inflačné tlaky. Takáto úroveň však zároveň zvyšuje náklady na obsluhu dlhu pre firmy aj bežných občanov. Hypotéky sa stávajú pre mnohých nedostupnými a trh s nehnuteľnosťami viditeľne chladne.

Ak centrálna banka udrží tieto prísne podmienky príliš dlho, riskuje zlomenie chrbtice ekonomiky. Na druhej strane by predčasné uvoľnenie politiky mohlo opäť naštartovať rast cien a znehodnotiť doterajšie úsilie. Aktuálna pravdepodobnosť recesie verne odráža túto neistotu.

Trh s futures na federálne fondy už nepočíta so znížením sadzieb v tomto roku a dokonca začal zvažovať možnosť, že ďalším krokom Fedu bude ich zvýšenie.

Rozpätia firemných dlhopisov sa rozširujú, pretože rastú obavy z toho, čo tieto udalosti znamenajú pre schopnosť firiem spravovať svoje záväzky. Dlžníci s nižším ratingom majú čoraz väčšie problémy s vydávaním nového dlhu.

Fixné sadzby hypoték taktiež vyskočili v dôsledku rastúcich výnosov štátnych obligácií a zvýšenej volatility na dlhopisovom trhu. Drahšie úvery výrazne spomalia refinancovanie a ďalej zhoršia dostupnosť bývania.

Kým ekonómovia analyzujú každé jedno slovo v oficiálnych vyhláseniach predstaviteľov bánk, na doposiaľ odolnom trhu práce sa začínajú objavovať prvé vážnejšie trhliny.

Počet novovytvorených pracovných miest už nerastie takým tempom ako v predchádzajúcom roku. Hoci mzdy nominálne stúpajú, reálna kúpna sila ľudí často zaostáva za zdražovaním v obchodoch.

Domácnosti navyše z veľkej časti vyčerpali svoje finančné rezervy a čoraz častejšie siahajú po drahých úveroch, pričom ich schopnosť obsluhovať dlh má klesajúcu tendenciu.

Psychologické faktory

Moderná ekonómia nestojí len na suchých číslach, ale vo veľkej miere ju ovplyvňujú aj subjektívne očakávania. Ak sa väčšina populácie začne obávať o svoju finančnú budúcnosť, prirodzene obmedzí svoje výdavky a začne viac šetriť.

Nižšia spotreba logicky vedie k poklesu ziskov v podnikateľskom sektore. Firmy na tento vývoj reagujú redukciou plánovaných investícií a zastavením náboru nových zamestnancov.

Tento mechanizmus sa môže veľmi rýchlo zmeniť na nebezpečnú zostupnú špirálu, z ktorej sa ťažko hľadá cesta von. Teraz sa nachádzame v stave, keď aj relatívne malý negatívny impulz môže spustiť lavínu udalostí.

Podnikateľská nálada v priemysle už niekoľko mesiacov klesá a manažéri sa pripravujú na horšie časy. Mnohí z nich optimalizujú prevádzkové náklady a hľadajú cesty k vyššej efektivite, čo často zahŕňa aj redukciu personálu.

V technologickom sektore už možno pozorovať vlnu prepúšťania, ktorá sa postupne môže preliať aj do ďalších oblastí hospodárstva. Investori sa v takýchto časoch logicky utiekajú k bezpečnejším aktívam. Akciové trhy zostávajú veľmi rozkolísané a reagujú na každú správu o geopolitickom napätí.

Súčasná situácia nie je len bežným výkyvom v rámci hospodárskeho cyklu, ale signalizuje hlbšiu transformáciu. Proces deglobalizácie a snaha o dosiahnutie energetickej nezávislosti zásadne menia doterajšie pravidlá hry.

Jednotlivé štáty sa snažia skrátiť svoje dodávateľské reťazce a presunúť strategickú výrobu čo najbližšie k domácim trhom. Takéto kroky síce zvyšujú národnú bezpečnosť, ale zároveň nevyhnutne tlačia výrobné náklady nahor.

Éra lacnej energie a lacnej pracovnej sily z rozvíjajúcich sa krajín sa zdá byť nateraz minulosťou. Nová realita prináša vyššie cenovky za takmer všetky služby a produkty.

Zandi vo svojej analýze naznačuje, že prípadná recesia nemusí byť extrémne hlboká, ale môže trvať oveľa dlhšie, než sme boli doteraz zvyknutí.

Bankový sektor sa našťastie nachádza v lepšej kondícii než v období veľkej finančnej krízy pred rokmi. To predstavuje dôležitý stabilizačný prvok pre celý systém.

Problémom však zostáva rekordne vysoký verejný dlh mnohých rozvinutých krajín. Vlády majú dnes oveľa menší priestor na masívne stimulačné balíčky, ak by došlo k prudkému prepadu aktivity. Spoľahnutie sa výlučne na vnútornú silu súkromného sektora a jeho schopnosť inovácie síce môže, ale nemusí priniesť ovocie.

Nadchádzajúce očakávania

Na jednej strane stále existuje šanca na zvládnutie inflácie bez trvalých škôd na zamestnanosti. Oproti tomu však vidno hromadiace sa riziká, ktoré centrálne banky ani vlády nedokážu plne ovplyvniť.

Energetický šok prichádzajúci z regiónu Blízkeho východu môže byť práve tým posledným postrčením do recesie. Teraz preto nie je správny čas na prehnaný optimizmus, ale skôr na pragmatické a uvážené rozhodnutia.

Pravdepodobnosť recesie v USA je nepríjemne vysoká a stále rastie.

Zdroj: Moody’s Analytics.

Podľa simulácií modelu Moody´s by stačilo, aby ceny ropy v druhom štvrťroku dosiahli v priemere 125 dolárov za barel, a čoskoro by nasledovala recesia.

Pritom nie je vôbec ťažké si takú cenu predstaviť. Stačí, ak konflikt a uzavretie prielivu potrvajú o niekoľko týždňov dlhšie, alebo ak bojujúce strany začnú cielene útočiť na energetickú infraštruktúru v regióne.

Pozornosť treba venovať najmä vývoju cien ropy a krokom menových autorít ako dvom najdôležitejším indikátorom. Nasledujúce mesiace ukážu, či sa globálna ekonomika dokáže úspešne prispôsobiť novým tlakom.

Investori by si mali udržať dlhodobý nadhľad a nemali by sa nechať ovplyvniť krátkodobými emóciami, ktoré často ovládajú finančné trhy. Ekonomické modely vysielajú svoje varovania, ktoré netreba podceňovať, ale ani preceňovať, keďže v konečnom dôsledku sú vždy len aproximáciou.

Jedno je však isté, konflikt s Iránom neprináša žiadne ekonomické pozitíva. Otázkou zostáva len to, ako dlho budú nepriateľstvá pokračovať a aké veľké ekonomické škody medzitým spôsobia.

Dôležité upozornenie

Informácie obsiahnuté v tomto článku majú výhradne informačný charakter a nepredstavujú investičné rady. Neodporúčame konať na základe týchto údajov bez predchádzajúcej konzultácie s kvalifikovaným finančným poradcom. Investovanie je spojené s rizikami a rozhodnutia o investovaní sú na vlastnú zodpovednosť. Výnosy z investície dosiahnuté v minulosti nie sú zárukou budúcich výnosov.