Často sa stretávam s argumentom, že práca na živnosť je nevýhodná, pretože živnostník dostáva nižšie respektíve žiadne dávky v nezamestnanosti alebo pri práceneschopnosti, navyše po odchode do penzie mu vyplácajú nižší dôchodok ako podobne zarábajúcim zamestnancom. Tento názor je však mylný. Na príklade si ukážeme, ako môže samostatne zárobkovo činná osoba (SZČO) získať vyššie dávky aj dôchodok.

Áno, v praxi sa naozaj stáva, že živnostníci dostávajú počas PN nižšie, prípadne aj žiadne dávky zo Sociálnej poisťovne. Zároveň často nemajú ani nárok na podporu v nezamestnanosti a pravdepodobne budú mať aj nižší dôchodok.

Prečo je to tak?

Pri výpočte odvodov do Sociálnej poisťovne sa pri živnostníkoch uplatňuje špeciálny koeficient 1,486. To znamená, že odvody sa u neho vypočítavajú približne rovnakým spôsobom ako u zamestnanca, ale výsledná suma sa ešte vydelí týmto koeficientom.

Mnohí živnostníci uprednostnia najnižšie možné odvody do Sociálnej poisťovne. Zároveň v porovnaní so zamestnancami šetria na zdravotných odvodoch a na dani z príjmu.

Zväčša im však nič nebráni dobrovoľne si platiť vyššie sumy, ktoré by boli adekvátne zamestnaneckému pomeru. Napríklad aj z ušetrených peňazí na zdravotných odvodoch alebo na dani.

SZČO si môže odvody regulovať

Tvrdiť, že živnosť nie je výhodná pre nižšie dávky zo Sociálnej poisťovne, je mylná. Náhrady sú vždy adekvátne odvodom, teda mesačným platbám, a výhodou živnostníka je práve to, že si ich dokáže lepšie regulovať.

Môže ich dobrovoľne platiť aj vyššie, čo ovplyvní aj spomínanú náhradu príjmu počas práceneschopnosti, dôchodok alebo podporu v nezamestnanosti.

Odvody SZČO v roku 2022

Do Sociálnej poisťovne:

- odvádza 33,15 % z vymeriavacieho základu,

- z toho 18 % na starobné poistenie,

- 4,4 % na nemocenské poistenie,

- 6 % na invalidné poistenie,

- 4,75 % do rezervného fondu solidarity,

- minimálne mesačné odvody sú vo výške 187,78 €,

- maximálne mesačné odvody sú vo výške 2 629,12 €.

Do zdravotnej poisťovne:

- 14 % z vymeriavacieho základu odvádza SZČO bez zdravotného postihnutia,

- 7 % z vymeriavacieho základu odvádza SZČO so zdravotným postihnutím,

- minimálne mesačné odvody pre SZČO bez zdravotného postihnutia sú 79,31 €,

- minimálne mesačné odvody pre SZČO so zdravotným postihnutím sú 39,65 €.

Po prečítaní úvodu tohto článku si možno poviete, že zvýšením odvodov predsa nič neušetrí. To však nie je pravda. Na porovnanie príjmu zamestnanca a živnostníka sa treba pozerať komplexne. Obaja okrem odvodov do Sociálnej poisťovne platia aj odvody do zdravotnej poisťovne a daň z príjmu.

Ale na rozdiel od odvodov do Sociálnej poisťovne, kde je výška dávok priamo úmerná výške odvodov, v prípade zdravotného poistenia a daní to tak nie je. Vyššie odvody na zdravotné poistenie vám neprinesú vyšší komfort v poskytovaní služieb. Rovnako nič nezískate ani tým, ak zaplatíte vyššiu daň.

A práve tu živnostníkom vzniká priestor na úsporu.

Do zdravotnej poisťovne odvádza živnostník výrazne menej

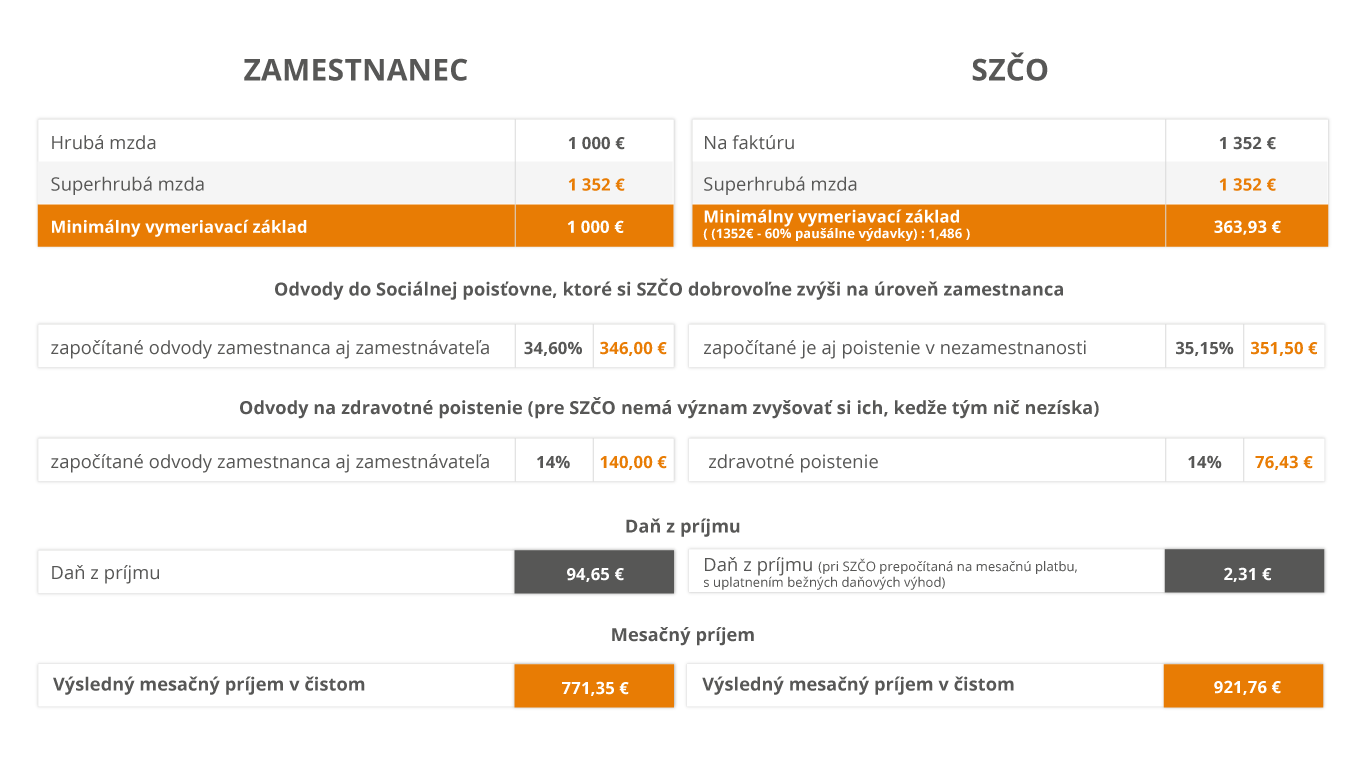

Začnime zdravotným poistením. Náklady naň sú v prípade zamestnanca 14 %, z toho 4 % platí zamestnanec a 10 % zamestnávateľ. Suma sa vypočítava z hrubej mzdy zamestnanca. To znamená, že celkový odvod do zdravotnej poisťovne za zamestnanca s hrubým príjmom 1000 eur je 140 eur.

Pri živnostníkoch sa však poistné ráta z ich príjmov očistených o výdavky a nakoniec sa ešte uplatní koeficient 1,486. Živnostník, ktorý si fakturuje 1000 eur, by zaplatil pri uplatnení paušálnych výdavkov iba 37,68 eura. Zákon však stanovuje minimálnu hranicu zdravotných odvodov, ktorá je aktuálne vo výške 79,31 eura (ak živnostník nie je zároveň zamestnancom).

Avšak aj v tomto prípade je platba za zdravotné poistenie živnostníka oproti zamestnancovi nižšia o 63,56 eura mesačne, ak hovoríme o našom modelovom príklade. Ak je príjem živnostníka a zamestnanca vyšší ako spomínaných 1000 eur, tento rozdiel narastá ešte viac.

Aj pri dani z príjmu sú výrazné rozdiely

Zásadnejší rozdiel je však pri dani z príjmu. Na rozdiel od zamestnanca si živnostník môže uplatňovať preukázateľné alebo paušálne výdavky. Aktuálne si môže uplatniť paušálne výdavky vo výške 60 % svojich príjmov, čo z pohľadu platenia daní z príjmu zásadne zvýhodňuje práve prácu na živnosť.

Zamestnanec s hrubým platom 1000 eur zaplatí na dani z príjmu 164,54 eura mesačne. Živnostník pri rovnakom superhrubom príjme po uplatnení paušálnych výdavkov zaplatí na dani z príjmu iba 57,49 eura. Ide o prepočet dane na mesiac, keďže daň z príjmu sa u živnostníkov platí jednorazovo po podaní daňového priznania.

Ak by si obaja uplatňovali všetky bežne využívané daňové benefity, tak zamestnanec odvedie na dani z príjmu približne 94,65 eura a živnostník len 2,31 eura. Dokonca živnostníci, ktorí nemali v roku 2021 obrat vyšší ako 49 790 eur, platia iba 15 % daň z príjmu, čiže v tomto prípade by to bolo iba 3,60 eura.

V čom je teda zásadný rozdiel

Zamestnanec si na rozdiel od živnostníka nemôže uplatňovať výdavky. Aktuálne živnostník môže vykazovať paušálne výdavky vo výške 60 % z príjmov bez ohľadu na to, či v skutočnosti nejaké výdavky mal alebo nie.

To znamená, že ak má mesačný príjem 1000 eur, všetky odvody a dane sa mu začnú počítať iba zo 400-eurového vymeriavacieho základu. No ak rovnakých 1000 eur zarobí zamestnanec, dane a odvody sa mu začínajú hneď počítať zo základu vo výške 1000 eur.

Pokiaľ by si však živnostník z nejakého dôvodu nechcel alebo nemohol uplatňovať paušálne výdavky, stále si môže uplatniť preukázateľné výdavky. Napríklad ak obaja cestujú do práce autom, prípadne si musia do práce kúpiť oblek, živnostník si môže o tieto náklady znížiť príjmy a vo výsledku zaplatiť nižšiu daň a odvody na zdravotné poistenie.

Porovnanie odvodov a daní, ak chce mať SZČO rovnaký dôchodok a PN-ku ako zamestnanec

Infografika: Zoltán Čikes

Čo ukázal náš príklad?

Cieľom príkladu bolo poukázať, že SZČO si môže ľubovoľne upraviť výšku odvodov na sociálne poistenie. Čiže ak ho trápi, že bude dostávať nižší dôchodok či dávky počas práceneschopnosti, týmto spôsobom si ich môže dorovnať na úroveň zamestnanca.

Aj bez ohľadu na upravenú výšku sociálnych odvodov má pritom SZČO nižšie náklady na zdravotné poistenie (platí o 63,67 eura menej) a daň z príjmu (o 92,34 eura). Najmä ak si uplatňuje paušálne výdavky, ktoré sú v tomto prípade vo výške 60 %.

Vďaka tomu získa SZČO pri rovnakej superhrubej mzde (v našom príklade 1 352 eur) vo výsledku rovnaké dávky na dôchodku alebo počas PN, ale vyšší mesačný príjem, v tomto príklade o 150 eur. Čím vyššiu mzdu by sme porovnávali, tým väčší rozdiel by vznikol v prospech SZČO.

Dôchodok sa dá vylepšiť aj investovaním

Zároveň je dobré vedieť, že v Sociálnej poisťovni si nemusíme priplácať na všetky pripoistenia, ale môžeme si zvoliť iba konkrétne balíčky. Napríklad iba dôchodkové pripoistenie, ak by nám nešlo o vyššiu PN-ku, len o dôchodok. Túto možnosť navýšenia má rovnako živnostník aj zamestnanec.

V článku sa snažím odstrániť mýtus o nevýhodnosti živnosti z pohľadu dávok a výšky dôchodkov. Zároveň chcem poukázať na to, že živnostník si vďaka ušetreným platbám za dane a zdravotné odvody môže zaplatiť vyššie odvody do Sociálnej poisťovne, aby bol jeho dôchodok porovnateľný so zamestnancom, a pritom je mesačne stále ziskovejší.

Aj živnostníkom odporúčam účasť v druhom a treťom dôchodkovom pilieri. V oboch sa uplatňujú relatívne nízke poplatky v porovnaní s bežnými formami investovania.

Druhý a tretí pilier

V prípade druhého piliera, kam v súčasnosti smeruje 33 percent odvodov na dôchodkové poistenie, sa dá pri dlhodobom sporení očakávať dvoj- až trojnásobné zhodnotenie vkladov.

Tretí pilier poskytuje zhodnotenie v závislosti od zvoleného fondu na úrovni 1 – 6 % ročne. Okrem toho si však aj živnostník môže vďaka 3. pilieru znížiť základ dane do výšky 180 eur ročne. Vďaka tomu môže získať sporiteľ okrem bežného zhodnotenia aj bonus na úrovni 34 eur za rok.

Do druhého piliera je možné vstúpiť najneskôr do veku 35 rokov, tretí pilier si môžete uzavrieť kedykoľvek, ak ešte nie ste na dôchodku.

Na získanie vyššieho dôchodku však existujú aj iné, výhodnejšie možnosti, napríklad pravidelné investovanie.

Autor článku Zoltán Čikes sa finančnému sprostredkovaniu venuje viac ako 10 rokov a počas tohto obdobia prevažnú časť venoval práci s klientmi. V spoločnosti FinGO.sk pôsobí od jej založenia a od januára 2019 zastáva funkciu prevádzkového riaditeľa. V spoločnosti zastrešuje procesný a technologický vývoj a prináša inovatívne riešenia, ktoré maklérom urýchľujú administratívu a zefektívňujú prácu.