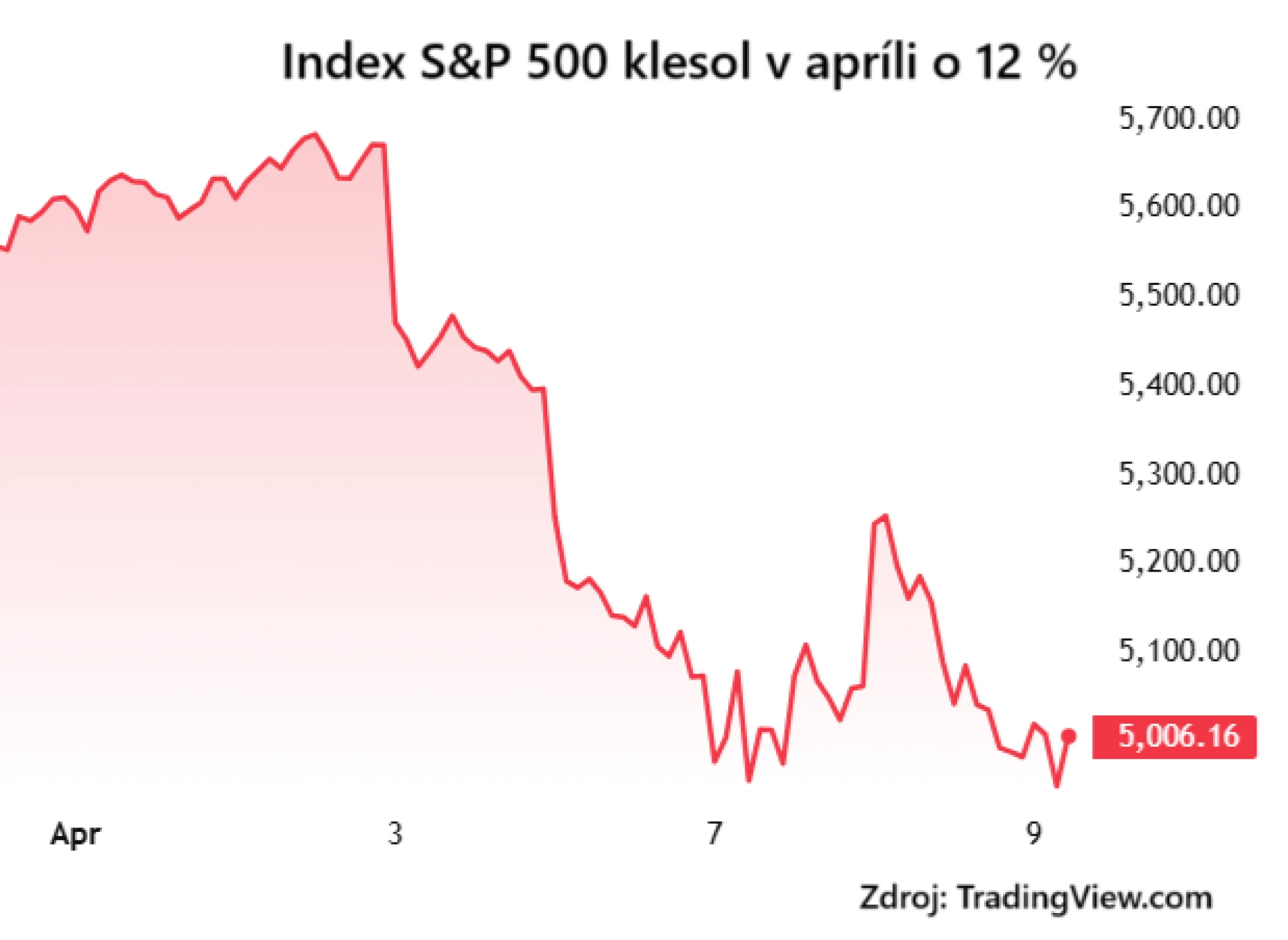

Finančné trhy krvácajú. Začína sa obchodná vojna. Hlavné akciové indexy zaznamenali výrazné jednodenné straty a od začiatku roka už odpísali viac ako 20 percent. Lavínu výpredaja spustili dovozné clá, ktoré na zvyšok sveta uvalil americký prezident Donald Trump.

Čo z toho vyplýva pre bežných investorov? Je dôvod prepadať panike, alebo na trhu vznikla unikátna nákupná príležitosť? O politike amerického prezidenta, reakcii investorov a ekonomike sa rozprávame s analytikom spoločnosti Across Private Investments, Dominikom Haplom.

Aktuálne vidíme pokračovanie negatívneho sentimentu z predchádzajúceho týždňa a panickú likvidáciu pozícií zo strany časti investorov. Negatívny sentiment, ktorý spúšťa emócie a strach, vytvárajú obavy o globálny rast. Výsledkom je pokles trhu. A keď časť investorov predáva svoje portfóliá, vedie to masu k panike a strachu zo straty. Preto vidíme sťahovanie kapitálu z trhov a umocňovanie ďalšieho poklesu.

Tieto pohyby sa nepochybne zapíšu do histórie, podobne ako prepad z roku 2022 alebo covidový prepad v roku 2020, či tie z rokov 2008, alebo 2000 až 2003. Najväčší paradox však je, že ich nespôsobili externé faktory a poruchy v ekonomike. Vyvolali sme si ich „sami“ osobou Donalda Trumpa. Jeho konanie môže utlmiť ekonomický rast a v horšom prípade stiahnuť najsilnejšiu ekonomiku sveta – USA – do recesie.

Pozn. red.: Po redakčnej uzávierke tohto textu v stredu večer oznámil Trump odloženie účinnosti zavedenia ciel na 90 dní. Vysvetlil to veľkým záujmom lídrov dotknutých krajín o obchodné rokovania. Malo tak podľa neho urobiť až 75 štátov.

Odklad sa však netýka Číny. Jej Trump naopak zvýšil clo na 125 percent a obvinil ju z nedostatku rešpektu.

Finančné trhy na toto oznámenie len pár hodín pred plánovaných vstupom do platnosti vyskočili o sedem percent. Investori s dobrou trhovou pozíciou, tak mohli dosiahnuť veľmi atraktívne výnos.

Oznámenie o pozastavení nezmiernilo obavy ekonómov o budúcnosť americkej a svetovej ekonomiky. Recesia je podľa viacerých analytikov naďalej základným scenárom budúceho vývoja.

Obchodná vojna je prehra

Ktoré segmenty trhu sú najviac zraniteľné?

Pri aktuálnej celoplošnej obchodnej vojne sú na trhoch zasiahnuté všetky odvetvia a akcie všetkých spoločností. Niektoré prirodzene viac. Najmä tie, ktorých príjmy sú viac závislé na zahraničnom obchode alebo medzinárodných obchodných reťazcoch. Čím je firma viac globalizovaná a naviazaná na medzinárodný obchod, tým viac bude postihnutá.

Utlmenie ekonomiky však bude celoplošné a v USA hrozí stagflácia, teda obdobie nízkeho rastu a vyššej inflácie. Nikomu neprospeje, keď sa najvýkonnejšia ekonomika sveta spomalí. Sentiment na trhoch je negatívny a investori predávajú akcie, ktoré budú zasiahnuté priamo alebo nepriamo. Obchodná vojna je totiž situáciou „prehra – prehra“. Stráca ten, čo clá zaviedol, ako aj ten, na koho sú zavádzané.

Považujete riziko recesie v USA za reálne?

Samozrejme, riziko stagflácie je veľmi reálne. Znamená to, že rast ekonomiky bude po očistení o infláciu záporný. Ak dosiahne rast napríklad jedno percento a inflácia povedzme päť percent, tak reálne to bude pokles o štyri percentá. V prípade veľkosti USA je to problém pre celý svet. Preto aktuálne na trhoch vidíme to, čo sa práve deje.

Ak by sa preukázalo, že colnú vojnu spôsobil Trump len preto, aby niekto lacno nakúpil, išlo by o účelovú manipuláciu trhov, za čo by mu hrozilo väzenie, hovorí D. Hapl. Foto: Across Private Investments

Slovensko najviac zasiahnutá krajina v EÚ

Bude zasiahnutá aj Európa?

Nepochybne áno. Trump hrá zrejme na to, že zavedenie ciel pribrzdí všetkých, no zahraničných rivalov viac ako samotné USA, čo je celkom správna úvaha. Odolnosť Spojených štátov je totiž vždy vyššia, pracovný trh flexibilnejší a ekonomika viac sebestačná, teda menej závislá na importe. Je teda celkom možné, že ostatné časti sveta na kroky USA doplatia výraznejšie.

Napriek tomu platí, že ak Trump očakával, že urobí Spojené štáty opäť veľkými – MAGA (Make America Great Again), začína sa ukazovať, že vo výsledku budú menej dôležité – MALI (Make America Less Important). Globalizácia a previazanosť sveta na USA boli totiž to, čo Američanom získavalo vplyv. Ak otočíte kormidlo a pretrháte súvislosti vzniknuté z obchodu, vplyv skôr strácate.

Aký vplyv by mohla mať protekcionistická politika na slovenskú ekonomiku a zamestnanosť?

Slovenská ekonomika je silne proexportná a hlavný komponent jej vývozu sú automobily a ich súčasti. Vplyvom Trumpových ciel zavedených na Európu budeme nepochybne najviac zasiahnutá krajina z celej EÚ. Prepočítali sme vplyv 25-percentných ciel na automobilový sektor, ktoré USA zaviedli pred mesiacom.

Slovenské HDP môže byť na základe toho nižšie o viac ako 0,6 percenta, výpadok exportu môže dosiahnuť 1,1 miliardy eur a výpadok príjmov do štátneho rozpočtu presiahnuť 100 miliónov eur ročne. Ohrozených môže byť až deväťtisíc pracovných miest v automobilovom a subdodávateľskom reťazci.

Ak k tomu pripočítame nedávno zavedené 20-percenté clá na zvyšok tovarov, straty na ekonomickom raste môžu v priebehu najbližších rokov dosiahnuť až tri percentá a ohrozených môže byť 20-tisíc pracovných miest. Uvádzajú to prepočty Národnej banky Slovenska.

Čína drží v rukách tajný tromf

Je možné, že Trump na finančných trhoch sleduje nejaký iný cieľ, napríklad čo najväčší pokles a následné výrazné zhodnotenie?

Išlo by o účelovú manipuláciu trhov. Ak by sa preukázalo, že colnú vojnu spôsobil len preto, aby niekto lacno nakúpil, hrozilo by mu za to väzenie. Ak by mu tento zámer súd dokázal, išlo by o závažné porušenie zákona. Môže si to možno dovoliť pri svojej kryptomene, kde je trh nemá regulačný rámec, ale na trhu s akciami, ktorý sa riadi pravidlami, nie.

Ako hodnotíte clá vo výške 104 percent na Čínu? Nejde tu o psychologickú hru – kto vydrží dlhšie?

Čína zvolila tvrdý prístup po vzore „oko za oko, zub za zub“. Trump uvalil na Čínu najskôr 34-percentné clo, čo po započítaní už platných ciel znamenalo efektívnu sadzbu 54 percent. Na to Čína odpovedala odvetnými clami 34 percent. Americký prezident však pritvrdzuje a zavádza dodatočné clo.

Čína so svojím výrazným prebytkom obchodnej bilancie však pravdepodobne ťahá za kratší koniec…

To áno, no má v rukáve jeden tromf a začína sa o ňom hovoriť čoraz viac. Najväčší držiteľ amerických štátnych dlhopisov je totiž Japonsko a druhý najväčší držiteľ amerického dlhu je samotná Čína. Teraz začínajú presakovať informácie, že Čína buď sama, alebo v spolupráci s Japonskom, začnú alebo už začali predávať americké štátne dlhopisy.

Znamenalo by to rast úrokov v USA, a to je presný opak toho, čo momentálne Trump chce a potrebuje. Mohlo by tak ísť o slabinu, ktorá donúti amerického prezidenta ustúpiť zo svojich brutálnych colných sadzieb.

Ak sa pozrieme na dlhopisový trh USA v posledných dňoch, niečo pravdy na tých úvahách zrejme bude. Ceny amerických dlhopisov niekto tlačí nadol. Buď predáva veľa investorov alebo predáva niekto veľký. Za posledné tri dni ceny 10-ročných vládnych dlhopisov spadli o 3,5 percenta a 30-ročné dlhopisy dokonca o viac ako osem percent. A to za tak krátky čas vôbec nie je málo.

Trump – ekonomický diletant?

Súhlasíte s tvrdením, že Trump je dobrý obchodník, ale zlý ekonóm?

Zatiaľ nevidím výsledky toho, čo Trump zobchodoval, takže ak sa mu na konci dňa podarí dosiahnuť, čo chcel, a zruší clá – v poriadku. Priznám, že to bol obchodnícky manéver. No aby sa tak stalo, musia s ním protistrany rokovať. Ak si myslí, že clami urobí z USA silnejšiu ekonomiku a nechá ich platné dlhodobo, tak je to naozaj len ekonomický diletantizmus.

Aké ťažké by mohlo byť vrátiť trhy späť do normálu?

To je presne otázka. Ak protistrany nebudú chcieť rokovať alebo ustúpiť, ako z toho von, aby si Trump zachoval tvár? Je to podobná pasca, ako keď Putin zaútočil na Ukrajinu a zistil, že si odhryzol priveľké sústo. Všetci sa mu otočili chrbtom a teraz nemôže z Ukrajiny len tak odtiahnuť a povedať: „Bola to chyba, myslel som si, že to zvládneme lepšie…“. Na domácej scéne by to bolo nepredajné.

Do podobnej pasce sa dostáva aj Trump. Za niekoľko mesiacov môžeme zistiť, že jediné, čo priniesol, je stagflácia, zhoršenie vzťahov a poškodenie medzinárodného obchodu. Protistrany nebudú chcieť ustúpiť, rokovania sa nepohnú. Ako to celé zrušiť, aby si Trump doma pred voličmi zachoval tvár a predal svoju politiku ako úspech? Môže teda doplatiť na svoju hru podobne ako Putin.

Na trhu sú zľavy

Predstavuje súčasný pokles trhov nákupnú príležitosť pre bežných investorov?

Nikto nevie, aký rozsah bude výpredaj mať a ako dlho bude trvať. Sme však už v medveďom trhu, teda 20 percent od historických maxím, a to na väčšine hlavných akciových indexov. To je v rámci historického kontextu slušná zľava.

Najväčší prepad, 50 percent, dosiahol trh v roku 2008, keď vrcholila hypotekárna kríza. Pokles o 20 – 30 percent je už bežnejší.

V posledných piatich rokoch je to tretí takýto prípad. Prípadnú investíciu je vhodné rozložiť na viackrát a ak bude pokles pokračovať, investor môže v nákupoch pokračovať. Mal by však zároveň uvažovať dlhodobo, teda v horizonte rokov.

Vo chvíli, keď všetci predávajú, to zvádza k podobnej reakcii. Mali by investori vôbec nejako konať?

Medvedie trhy bývajú pre mnohých investorov stresujúce obdobie. Tí, ktorí investujú na dlhšie obdobie, by ich však mali prečkať bez emotívneho konania. Reakcia v podobe panického predaja často vedie k realizácii strát, ktoré by inak mohli byť len dočasné. Ak má investor dlhodobý horizont, napríklad sporenie na dôchodok či zabezpečenie detí, krátkodobé výkyvy by teda nemali ovplyvniť jeho stratégiu.

Aj profesionálni investori dokážu len zriedka presne vystihnúť dno trhu. Snaha teda „vystúpiť a opäť nastúpiť“ je riskantná a často neefektívna. Investičná stratégia by mala byť nastavená tak, aby odolala výkyvom a časté zásahy, najmä pod vplyvom emócií, ju môžu narušiť.

Medvedí trh zároveň zdôrazňuje význam diverzifikácie portfólia. Investori, ktorí svoje prostriedky rozložili medzi rôzne triedy aktív – akcie, dlhopisy, komodity, nehnuteľnosti –, čelia poklesom s väčšou odolnosťou.

Obdobie poklesov navyše treba vnímať ako príležitosť, tak pred dlhodobých, ako aj začínajúcich investorov. Vtedy môžu nakúpiť za podstatne nižšiu cenu, pričom v čase zotavenia trhov im rastúca hodnota prinesie zisk.