Finančný sektor čelí viacerým tlakom. Rastú regulačné náklady aj daňová záťaž. V porovnaní so susedmi komplikovalo peňažným domom život aj pomalšie sprísňovanie monetárnej politiky.

Na Slovensku pôsobí 22 bánk. Desať z nich má u nás aj oficiálne sídlo, zvyšné si pod Tatrami zradili iba pobočku zahraničnej banky. Ich počet navyše treba očistiť o Wüstenrot stavebnú sporiteľňu. Od roku 2021 už neuzatvára nové zmluvy. Zo štatistík po čase zrejme vypadne aj 365.bank, ktorú kupuje ČSOB.

Utlmenie Wüstenrotu je súčasť transformácie trhu, keď stavebné sporenie nedokáže konkurovať klasickým bankám s hypotékami. Svoje aktivity už stopla aj ČSOB Stavebná sporiteľňa.

Predpokladaný koniec 365.bank je súčasť iného trendu. Hoci mal peňažný dom zaujímavé čísla, na trhu dlhodobo vidieť konsolidáciu, ktorú v konečnom dôsledku pocítia klienti nižšou konkurenciou.

Dôvod sú čoraz vyššie regulačné náklady a tiež daňové zaťaženie. Veľavravný je pohľad na ziskovosť slovenského bankového sektora.

Štát sa teší

V roku 2024 dosiahli podľa NBS tuzemské peňažné domy hrubý zisk 1,76 miliardy eur, čo je výrazne viac ako 1,53 miliardy v roku 2023. Ako vidieť na grafe, profitabilita rástla najmä vďaka úrokovým výnosom. Čistý zisk však medziročne klesol o takmer 200 miliónov z 1,2 na 1,08 miliardy.

Finančné inštitúcie tak v konečnom dôsledku medziročne získali menej. Naopak, polepšil si štát, ktorý si okrem dane z príjmu vypýtal aj bankovú daň. To v praxi znamená, že kým za rok 2023 odviedli peňažné domy na daniach 330 miliónov, za minulý rok to bolo až 676 miliónov eur.

Politici tak profitovali z poplatkov a úverov viac ako akcionári. To platí najmä, ak si uvedomíme, že časť zisku nevyplácajú shareholderom, ale zdroje si nechávajú na podporu úverovania firiem a domácností.

Slovenská banková asociácia na základe predbežných údajov odhadla, že peňažné domy majú na celkovej dani právnických osôb až 15-percentný podiel, no na ziskovosti sa podieľajú len 11 percentami.

To podľa nich poukazuje na „nerovnomerné rozloženie daňovej záťaže v ekonomike, respektíve nadmerné zaťaženie bankového sektora o viac ako tretinu“.

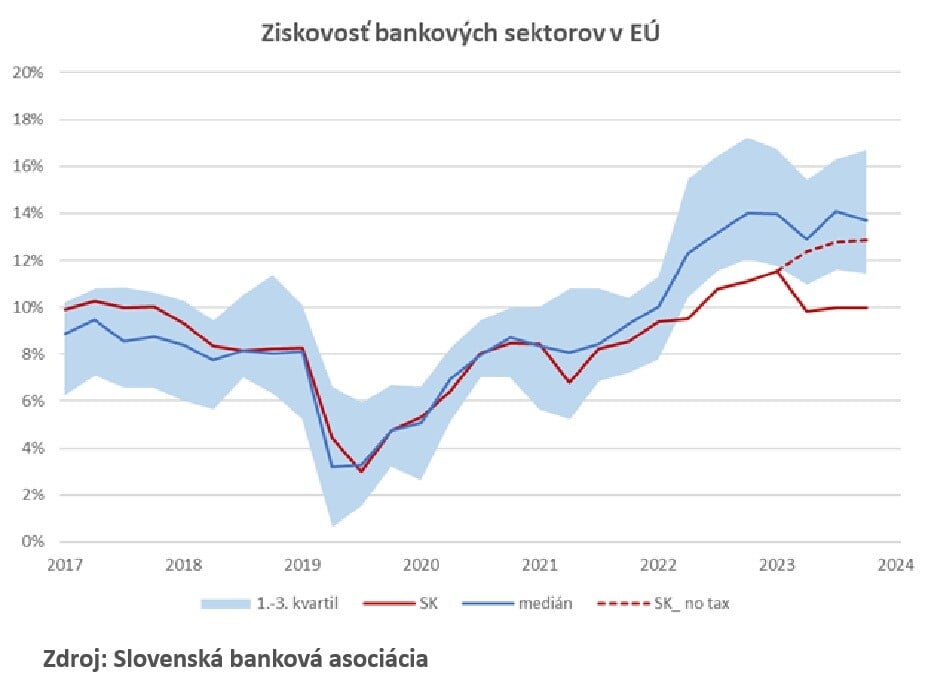

Slovenské banky sú na tom horšie aj v porovnaní so susedmi. Graf SBA na základe metodiky NBS ukazuje, že ziskovosť našich peňažných domov meraná návratnosťou kapitálu je výrazne pod mediánom EÚ. Bola by aj bez zavedenia bankového odvodu.

Zdroj: SBA

Zdroj: SBA

Banky v protichodnej pozícii

Nižšia návratnosť kapitálu znamená, že zahraniční investori môžu uprednostniť okolité trhy, čo sa prejaví menšou konkurenciou na bankovom trhu.

Za nižšou ziskovosťou nie je iba banková daň, ale aj menová politika. Slovensko používa euro a to ECB začala so sprísňovaním menovej politiky oveľa neskôr ako okolité štáty s vlastnou menou. Aj to sa prejavilo na nižších úrokových výnosoch v porovnaní so susedmi.

Keďže daň banky platili prvý raz v minulom roku, čísla za prvý kvartál tohto roka už nesprevádzal medziročný pokles čistého zisku. Výrazné daňové zaťaženie stále vidieť na porovnaní s rokom 2023.

Za prvý kvartál tohto roka dosiahli peňažné domy čistý zisk 280 miliónov eur pri hrubom zisku 438 miliónov. V prvom štvrťroku vlaňajška bol čistý zisk 257 miliónov zo 424 miliónov. V roku 2023, teda ešte pred zvýšenou bankovou daňou, bol zisk 229 miliónov pri hrubom zisku 295 miliónov.

Stále je tak viditeľný paradox, že na rovnaký čistý zisk potrebujú výrazne vyššie marže.

Peňažné domy sa ocitli v pomerne kurióznej pozícii. Banková daň je pre ne mimoriadne dusivá, no vo výročných správach a výsledkových štatistikách sa radšej chvália rastom.

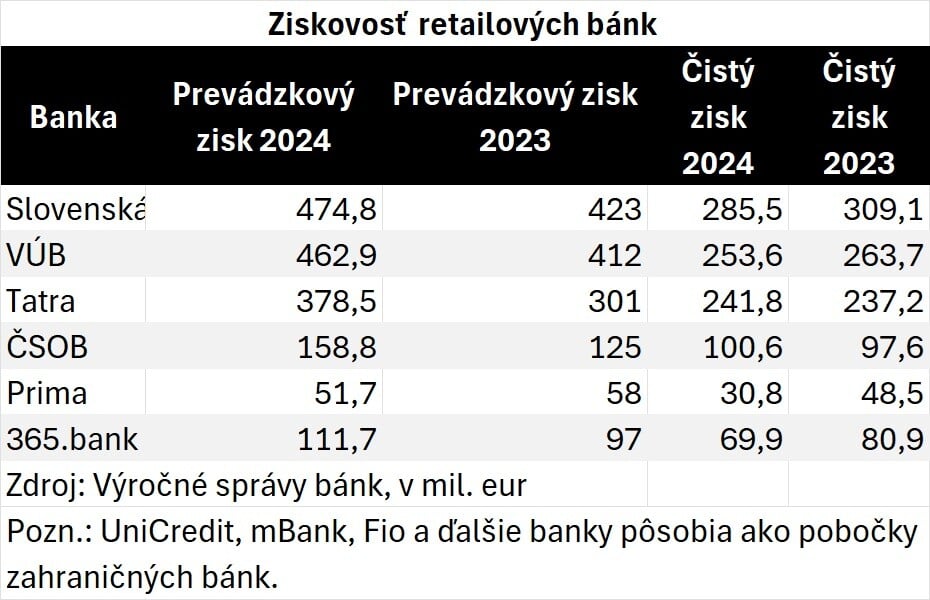

Presne to vystihujú slová finančnej riaditeľky Slovenskej sporiteľne Andrey Blážovej. „Na hospodárenie v roku 2024 sa nemôžeme pozerať optikou čistého zisku, ako bolo doteraz zvykom, pretože osobitný odvod nám z neho odkrojil výraznú časť. Na úspešnosť roku 2024 sa preto musíme pozerať najmä cez prevádzkový zisk. A keďže ten nám narástol o 12 percent, môžeme byť spokojní,“ uviedla.

Dodala, že u ich klientov rastie chuť investovať a postupne sa zlepšuje aj ich úverový apetít. „Čo vidíme v objemoch vkladov a úverov, ktoré sa blížia k hranici 19 miliárd eur,“ spresnila.

Ožíva záujem o úvery

Aj ďalšie banky sa pri hodnotení roka sústredili predovšetkým na čiastkové výsledky. „Spomenul by som najmä ďalší rast objemu vkladov a úverov, ktorý podporil najmä predaj hypotekárnych úverov, kde sme zaznamenali medziročný rast o 6,4 percenta. Darilo sa aj predaju korporátnych úverov, kým celkový trh stagnoval,“ vraví generálny riaditeľ VÚB Jozef Kausich.

Tatra banka vyzdvihuje vo výsledkoch za minulý rok medziročný nárast čistých úrokových výnosov o 18,6 percenta a 12,1-percentný medziročný nárast čistých výnosov z poplatkov a provízií. Peňažnému domu pomohla aj nižšia tvorba opravných položiek v porovnaní s predchádzajúcim rokom.

Trhová trojka tiež hovorí, že ukazovateľ návratnosti vlastného kapitálu v roku 2024 mierne klesol na 15,7 percenta zo 16,5 percenta. Dôvod je, že zisk nesmeruje iba akcionárom. „Za znížením je zvýšenie držaného kapitálu, kde kapitálová primeranosť Tier 1 stúpla zo 16,5 percenta na 17,3 percenta,“ doplnila.

365.bank s novým majiteľom

Generálny riaditeľ ČSOB Daniel Kollár pripomína, že výška záťaže je rekordná v porovnaní so štandardmi v iných krajinách. „Od začiatku sme upozorňovali na to, že škodí podnikateľom, firmám aj spotrebiteľom,“ poznamenáva.

V prípade čísel za prvý kvartál tohto roka hovorí, že rast výnosov obmedzuje medziročný nárast prevádzkových nákladov „ovplyvnený hlavne valorizáciou miezd a investíciami do IT riešení spojenými s pokračujúcou migráciou na nové systémy a digitalizáciou zákazníckych procesov.“

ČSOB, ktorá v minulosti pohltila Istrobanku aj OTP, sa teraz pripravuje na spájanie s 365.bank.

Kupovaná inštitúcia, ktorá používala v minulosti názov Poštová banka, v súvislosti s minulým rokom hovorí o 13-percentom raste portfólia úverov, keď čísla ťahali najmä hypotéky. Vklady vzrástli na dve percentá. Peňažný dom podčiarkuje ambíciu posilňovať svoju pozíciu retailovej banky tým, že by „naďalej redukovala portfólio korporátnych úverov v prospech segmentu retailových klientov“.

Vysoké ambície má aj Prima banka, ktorá sa hrdí, že ako jediná má pobočky vo všetkých 79 okresoch. „Opäť sme zvýšili počet klientov, ktorí s nami aktívne bankujú a ktorí považujú Prima banku za svoju hlavnú banku. Svoju pozíciu sme pritom posilnili vo všetkých regiónoch aj vo všetkých okresoch,“ hovorí generálny riaditeľ Jan Rollo.

Zároveň pripomína mimoriadny úspech v oblasti retailových depozít. „Vďaka atraktívnej ponuke akciových termínovaných vkladov, ktorú sme klientom priniesli hneď v úvode roka, sa nám ich podarilo zvýšiť rekordným spôsobom,“ približuje. Posilnenie vkladov zaznamenali aj v segmente miest a obcí, a banka hlási aj pozitívne oživenie v oblasti hypoték v závere minulého roka.

Zdroj: Forbes

Hoci je štát cez regulácie a nové zdanenie prekážkou v rozvoji bankového biznisu v jednej oblasti im pomáha. Dôvodom je tiež nová „taxa“.

V súvislosti s transakčnou daňou musia mať SZČO podnikateľské účty, ktoré doteraz nepotrebovali. To sa prejavilo nárastom počtu klientov o rekordného štvrť milióna za prvý kvartál. Tento ukazovateľ prvý raz prekročil hranicu osem miliónov, keď narástol zo 7,88 na 8,13 milióna eur.