Posledná aukcia dlhopisov v Spojených štátoch dopadla veľmi zle. Za 20-ročné bondy vláda zaplatí úrokovú sadzbu vyššiu ako päť percent.

Akcie sa v stredu prepadli. Z ničoho nič, by sa dalo s nadhľadom povedať. Žiadne titulky v ekonomických médiách. Žiaden Trumpov príspevok na sociálnej sieti. Žiadne zasadnutie Fedu. Žiadna vojna.

To, čo sa v USA stalo, bolo však hlbšie a nebezpečnejšie, ako by sa to na prvý pohľad mohlo zdať. Išlo o jednu zvyčajne nenápadnú udalosť – o aukciu štátnych dlhopisov. No tá dopadla veľmi zle.

Americké ministerstvo financií usporiadalo dražbu na predaj 20-ročných dlhopisov v hodnote 16 miliárd dolárov. Zatiaľ nič zvláštne. V podstate sa investorov opýtalo: „Kto chce požičať vláde Spojených štátov peniaze na dve desaťročia?“

Obyčajná otázka, ktorá by za normálnych okolností prešla bez povšimnutia. Tentoraz sa však niečo zlomilo. Investorom sa podmienky predaja vôbec nepozdávali. Za prevzatie rizika chceli vyššiu odmenu. Oveľa viac ako zvyčajne.

Neskutočný strach

Výsledok? Aukciu „uzavreli“ s výnosom 5,047 percenta. Ide o úrokovú sadzbu, ktorú musel rezort Scotta Bessenta ponúknuť, aby našiel dostatok kupcov.

Čo je na tom také strašné? Tento ukazovateľ bol o 24 bázických bodov vyšší ako v aukcii minulý mesiac, čiže hovoríme o skoku takmer o štvrť percenta za iba 30 dní.

To nie je normálne ani bežné. Ide o jasné znamenie, že sa investori boja. No nešlo iba o vysoké výnosy, ale aj o tail – po slovensky „chvost“ –, ktorý spustil poplach.

V aukciách dlhopisov ide o rozdiel medzi sadzbou, ktorú trh očakáva tesne pred dražbou, a skutočným úrokom, ktorý ministerstvo financií nakoniec zaplatí. Vysoký tail znamená, že dopyt bol slabší, ako sa rátalo.

A ten v stredu činil 1,2 bázických bodov, čo je najhorší výsledok za viac ako rok. Jednoznačný signál, že investori sa zdráhali nastúpiť do tohto vlaku.

Vývoj 20-ročných amerických dlhopisov – vôbec nejde o dobrú správu pre akciové trhy ani pre ekonomiku.

Zdroj: https://tradingeconomics.com/

Keď burzy padajú

A v momente, keď sa tento výsledok objavil na monitoroch, výnosy na celom trhu s dlhopismi vyleteli nahor.

Pri 20-ročných dlhopisoch vyskočili približne z 5,03 percenta na viac ako 5,12 percenta. Pri 10-ročných bondoch vzrástli na 4,61 percent a pri 30-ročných obligáciach prekonali hranicu 5,1 percenta.

Keď takto reagujú dlhopisové trhy, burzy ich „počúvajú“. A padajú.

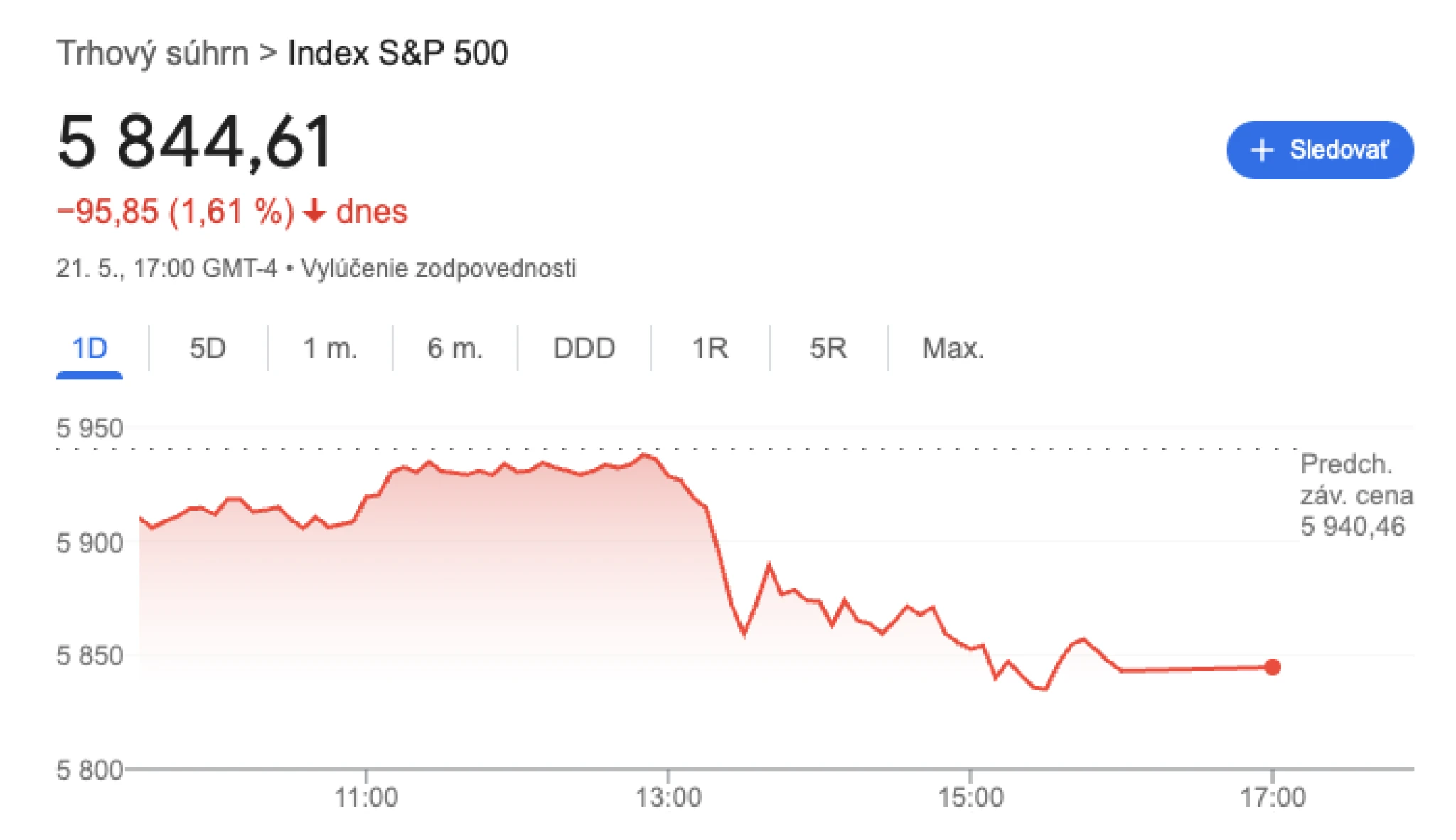

Index S&P 500 sa za pár minút prepadol a uzavrel deň v hlbokom mínuse na úrovni 1,61 percenta. Dow Jones dopadol ešte horšie, odpísal 1,91 percenta. Nasdaq klesol o 1,41 percenta.

Nespôsobili to zlé zisky popredných spoločností. Nešlo o geopolitickú udalosť na Blízkom východe či Ukrajine. Bolo to niečo fundamentálnejšie – rýchla zmena ceny peňazí.

Na tomto grafe dobre vidieť, kedy sa správa o výsledkoch aukcie 20-ročných dlhopisov dostala von a aký vplyv mala na širší index S&P 500.

Zdroj: Google

Všetko sa rúca

Ako konkrétne môže slabá aukcia obligácií spôsobiť pád akcií?

Začína sa to úlohou, ktorú v systéme zohrávajú štátne dlhopisy. Americké štátne bondy sa považujú viac-menej za bezrizikové a stanovujú základnú úrokovú sadzbu pre všetko ostatné.

Keď výnosy štátnych obligácií stúpajú, všetky úvery dražejú. Hypotéky, podnikové pôžičky, kreditné karty, splátky za autá a tak ďalej.

No ovplyvní to aj spôsob, akým oceňujeme akcie. Keď úroky stúpajú, hodnota budúcich ziskov klesá. Je to preto, že investori diskontujú budúce profity na základe prevládajúcich sadzieb.

Keď teda bezrizikový výnos presahuje päť percent, latka pre atraktívnosť akcií sa náhle posúva oveľa vyššie. Najskôr to pociťujú drahé spoločnosti, ale nakoniec aj celý trh.

Navyše, štátne dlhopisy sa v porovnaní s nimi stávajú atraktívnejšími. Ak môžete získať päť percent bez rizika, prečo riskovať s volatilnými akciami?

Rana pre reálnu ekonomiku

Kapitál sa tak presúva. Investori vyberajú peniaze z akcií a presúvajú ich do dlhopisov. To sa stalo v stredu rýchlosťou blesku.

Pri rastúcich výnosoch pritom nejde iba o vystrašený trh, o psychologický fenomén – prenikajú do reálnej ekonomiky.

Úroky hypoték nasledujú výnosy štátnych dlhopisov, najmä 10-ročných. S ich nárastom sa 30-ročné fixné sadzby úverov na bývanie opäť vyšplhali nad sedem percent.

To dusí trh s nehnuteľnosťami. Klesá dostupnosť. Záujemcovia si nemôžu dovoliť kúpiť dom či byt. Stavebníctvo spomaľuje. Dôvera klesá.

Dopadá to aj na korporácie. Spoločnosti, ktoré chcú získať peniaze vydaním bondov, musia náhle platiť oveľa vyššie úroky.

Ak sú vysoko zadlžené alebo potrebujú refinancovanie, ich marže sa zmenšujú alebo, čo je ešte horšie, nemôžu si nájsť nové prostriedky vôbec. To spomaľuje nábor nových zamestnancov a oslabuje investície.

Niečo sa zlomí

A nezabudnite na najväčšieho dlžníka zo všetkých: vládu USA.

Každé zvýšenie výnosov o jedno percento znamená, že ministerstvo financií musí zaplatiť o miliardy viac na úrokoch. S dlhom presahujúcim 34 biliónov dolárov aj malé výkyvy výrazne zvyšujú deficit.

Tento týždeň to aukcia jasne ukázala – investori požadujú vyššiu kompenzáciu za dlhodobé pôžičky USA.

Agentúra Moody’s práve znížila ratingový výhľad Spojených štátov. Deficity rastú. Kongres je v slepej uličke. Fed je odsunutý na vedľajšiu koľaj. A teraz majú problémy aukcie. Čo príde ďalšie?

Nejde o krátkodobé titulky v médiách, ale o dlhodobú dôveru v systém. V určitom momente sa niečo zlomí.

Dôletižé upozornenie

Informácie obsiahnuté v tomto článku majú výhradne informačný charakter a nepredstavujú investičné rady. Neodporúčame konať na základe týchto údajov bez predchádzajúcej konzultácie s kvalifikovaným finančným poradcom. Investovanie je spojené s rizikami a rozhodnutia o investovaní sú na vlastnú zodpovednosť. Minulé zisky nikdy nezaručujú budúce zisky.