Roman Vavrík, CEO operátora 4ka, hovorí o nákladoch na získanie zákazníka, o aukcii frekvencií, regulácii aj o tom, prečo je slovenský telekomunikačný trh definitívne saturovaný.

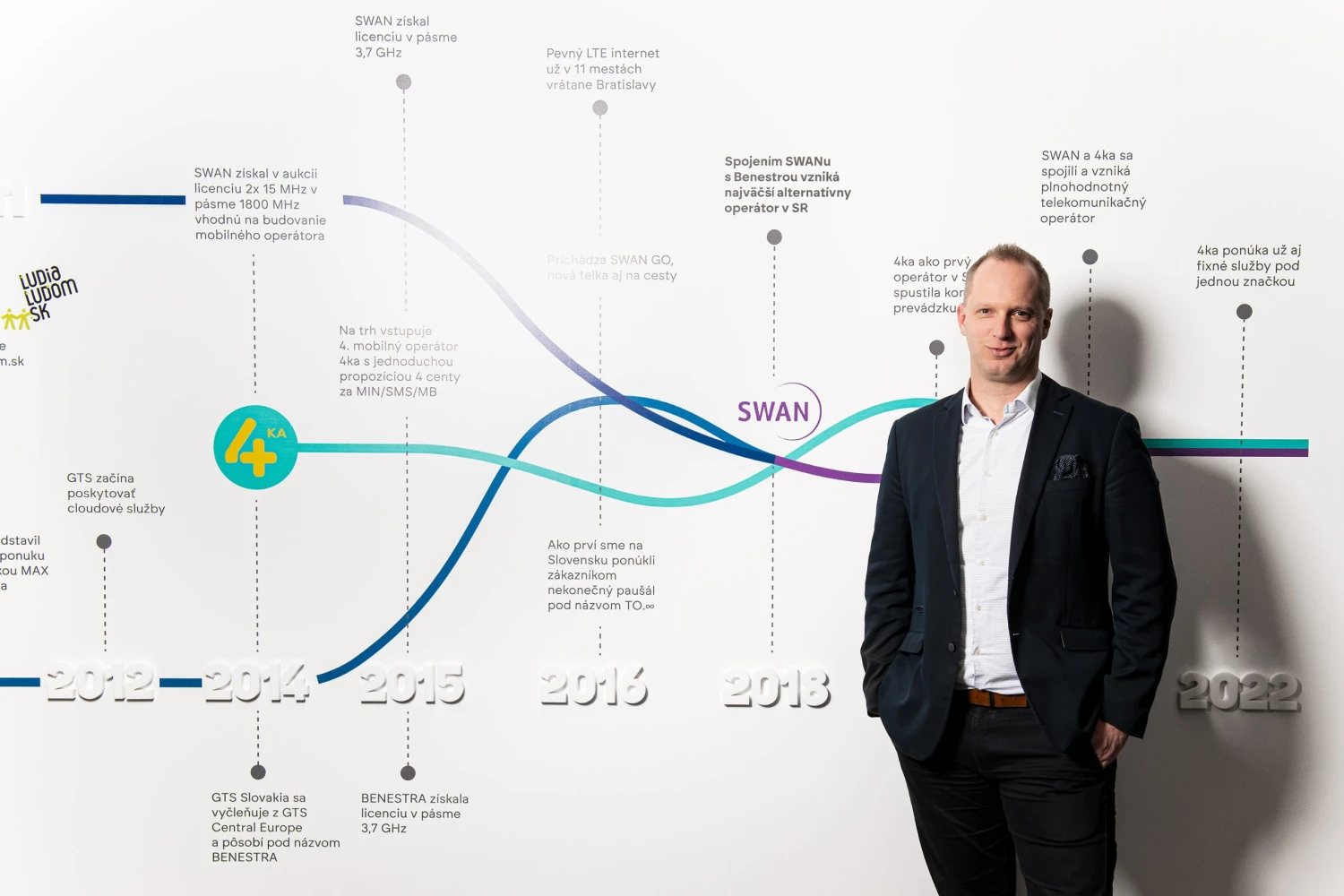

Spoločnosť Swan prevádzkuje štvrtého mobilného operátora na Slovensku – 4ka. Na trh v krajine vstúpila pred viac ako desiatimi rokmi. Operátor 4ka podľa CEO spoločnosti Romana Vavríka vyplnil dieru na trhu.

Tvrdí, že prišiel s nekonečným paušálom a vymedzil pomer cena – výkon na úroveň okolo dvadsať eur za mesiac. Zrejme aj preto medzi zákazníkmi podľa slov generálneho riaditeľa výrazne dominujú najmä mladí ľudia a tiež staršia klientela. Dnes má tento mobilný operátor vyše 675-tisíc zákazníkov.

„Šancu na milión (zákazníkov, pozn. red.) máme, ak budeme pokračovať v kvalitnom marketingu, produktových inováciách a neustále investovať do zlepšovania siete a zákazníckej starostlivosti. Je to približne 14-percentný podiel na trhu, čo mi pri štyroch operátoroch príde ako férový podiel,“ hovorí v rozhovore pre Forbes Vavrík.

Akcionári by tento počet podľa Vavríka chceli už „včera“, no z pohľadu realizácie stratégie je podľa neho dosiahnuteľný v horizonte troch až štyroch rokov. Konkurenti Swanu majú dohromady 6,9 milióna zákazníkov – najviac ich má O2 s počtom 2,4 milióna zákazníkov.

Ako sa vám dnes podniká na Slovensku?

Ak to zhodnotím z pohľadu roka 2025, môžem povedať, že to nebol jednoduchý rok vzhľadom na to, čo sa dialo na trhu. Napriek tomu pre nás dopadol relatívne dobre.

Čo to znamená?

Nezaznamenali sme žiadnu zásadnú stratu klientov. Tržby nám narástli medziročne o 2,3 percenta. Treba však dodať, že v roku 2024 sme mali jeden veľký obchodný prípad, ktorý jednorazovo zvýšil výnosy. Takéto prípady sa však neopakujú každý rok. Ak sa pozrieme čisto na servisnú časť tržieb, narástla o šesť percent. Keď sa však budete pozerať cez optiku Finstatu, uvidíte len nárast o pár percent. Napriek tomu to bol podľa mňa dobrý rok.

Prečo to nebol jednoduchý rok?

Raz za niekoľko desiatok rokov sa na trhu koná aukcia mobilných frekvencií pre operátorov. Prebiehala počas leta 2025. Sme spokojní, ale stálo nás to veľa úsilia, energie aj peňazí.

Skúste to vysvetliť.

Téme aukcie sme sa venovali vyše roka pred jej začiatkom. Počas samotnej aukcie sme v určitej zostave sedeli veľmi intenzívne – približne osem hodín denne, šesť týždňov v jednej zasadačke. Bežne takto nepracujeme, ale takto bol určený modus samotnej aukcie.

Z pohľadu investícií sme preinvestovali v aukcii vyše 45 miliónov eur, čo je verejne dostupná informácia. Ide o frekvencie, ktoré budeme môcť využívať dvadsať rokov, lenže nie všetky okamžite. Niektoré áno, ale tie najdôležitejšie primárne až od roku 2029.

Najpodstatnejšie je však to, že napriek našej enormnej snahe zabojovať o frekvencie pod jeden gigaherz, ktoré sú strategicky najdôležitejšie, sme túto našu misiu nenaplnili pre otvorený formát aukcie, ktorý podľa nás nesprávne zvolil telekomunikačný úrad. Nesprávne z nášho pohľadu preto, že žiaden slovenský subjekt nemá šancu v priamej aukcii poraziť medzinárodne vlastnených konkurentov s de facto neobmedzeným kapitálom.

Spomínali ste rast tržieb. Za rok 2024 ste však skončili v strate približne 2,5 milióna eur. Ako dopadol rok 2025 z tohto pohľadu?

Za rok 2025 budeme pravdepodobne v kladnom hospodárskom výsledku. Doplním však kontext. V roku 2024 sme mali kladný hospodársky výsledok z prevádzkovej činnosti, no celkový výsledok bol záporný pre finančné náklady a odloženú daň, ktoré ešte súvisia s historickým spájaním firiem. Pri pohľade na operatívny hospodársky výsledok, respektíve výsledok z prevádzkovej činnosti, sme tam boli v pluse – približne 8,4 milióna eur už v roku 2024.

Ak by ste mali jednou vetou zhrnúť, aká je vaša známka podnikateľského prostredia v roku 2025 na školskej stupnici?

Ak myslíte našu firmu a naše výsledky, tak podľa mňa na jednotku. Ak myslíte podnikateľské prostredie ako také, tam to vidím tak na mínus tri, ale so zhoršujúcim sa trendom.

A keď sa na situáciu pozriete z celkového pohľadu?

Aktuálna vláda robí konsolidačné opatrenia a podnikateľom skôr sťažuje život, než uľahčuje. Zavádzajú sa vyššie dane a vyššie odvody. V telco sektore máme navyše, ako aj banky a energetické podniky, sektorovú daň, takže z podnikateľskej perspektívy sa nám definitívne podniká horšie ako kedysi. To je, žiaľ, fakt.

Keby ste to porovnali napríklad s rokom 2020, kam sa sme sa posunuli?

Negatívnym smerom. Chápem, že konsolidácia je potrebná a aj my sa k tomu hlásime. Ak však máte vyššie dane, sektorovú daň v telekomunikáciách, zavedenú transakčnú daň, zvyšovanie odvodov, či už voči zamestnávateľom, alebo zamestnancom, firmám ostáva menej kapitálu na reinvestície do rozvoja.

Aj ľudia žijú viac „na rezervu“. Stačí sa opýtať bankárov – depozitá fyzických osôb v bankách klesajú. To znamená, že ľudia míňajú vlastné ušetrené peniaze. Keď sa potom rozprávame o tom, či sa hospodárske prostredie zlepšuje a či sa ľuďom na Slovensku žije lepšie, tak ja si to teda nemyslím.

Kde najviac cítite konsolidačné opatrenia vlády?

V celkovom odvodovo-daňovom zaťažení. Vláda nám necháva menej disponibilného kapitálu na reinvestície. Keď máte menej zdrojov na investovanie, časom vás to dobehne na kvalite poskytovaných služieb, strate konkurenčných výhod alebo na starnúcich technológiách.

Znamená to, že v roku 2026 budete menej investovať do modernejších technológií?

Strednodobo to tak môže byť. Nehovorím, že zo dňa na deň zrežeme investičný rozpočet napríklad na polovicu. Budeme sa snažiť šetriť, kde sa dá, aby sme investovali v podobnom rozsahu ako doteraz. Ak však tento trend bude pokračovať, každý akcionár raz bude musieť urobiť rozhodnutie – buď sa uskromní na dividendách, alebo bude menej investícií do rozvoja.

Transakčnú daň už hradíte. Koľko vás stála v roku 2025?

Stálo to 130-tisíc eur, ale plánovali sme 187-tisíc, avšak pre optimalizačné opatrenia v procese úhrad sa nám podarilo niečo ušetriť oproti plánu.

Telekomunikačný trh je silne regulovaný. Kde regulácia spotrebiteľom pomáha a kde prináša náklady?

Uvediem dva príklady. Kde regulácia určite pomáha, je fixná časť telekomunikačného biznisu. Historicky tu bol jeden veľký dominantný hráč, dnes najväčší operátor na Slovensku – Slovak Telekom. Dodnes má obrovskú časť fixnej infraštruktúry. Regulátor mu prikázal umožniť prístup do tejto siete pre ostatných hráčov. V tejto oblasti je regulácia na mieste, i keď dalo by sa ešte polemizovať, či by nemala byť silnejšia v regulácii veľkoobchodnej ceny.

Naopak, v mobilnej časti telekomunikačného biznisu retailové ani veľkoobchodné ceny regulované nie sú. Existuje len okrajová regulácia, ktorú bežný človek ani nevníma – napríklad terminačné poplatky za volania, keď voláte z jednej siete do siete druhého operátora v rámci Slovenska. Európska komisia stanovuje, koľko má jeden operátor zaplatiť druhému. Bežní ľudia ani netušia, že takéto niečo existuje.

Pri tvorbe koncových cien je však mobilný trh „slobodný“ a prebieha tam tvrdá cenová konkurencia. Súťaží sa pomerom ceny a kvality, objemom dát, zákazníckou skúsenosťou, benefitmi v kampaniach a rôznych kombinácií ponúk koncových zariadení. Ak máte dobrý produkt za adekvátnu cenu, viete byť úspešní.

Ako by ste opísali mieru konkurencie na slovenskom mobilnom trhu?

Ako veľmi vysokú. Konkurenčné prostredie je živé a dynamické. Aj keď máme len štyroch operátorov, tlak je veľký. Každý štvrťrok, niekedy aj častejšie, prebieha nejaká cenová kampaň – niekedy aj viaceré naraz. Boj o zákazníka je citeľný.

Slovenský trh je zároveň saturovaný. Máme 5,4 milióna obyvateľov, ale SIM kariet je vyše sedem a pol milióna, pomaly sa blížime k ôsmim vrátane kariet v M2M zariadeniach. Nepribúda preto veľa úplne nových zákazníkov. Skôr ide o presuny medzi operátormi.

Ako je na tom tok zákazníkov u vás?

Našťastie pozitívne. Stále máme kladné prírastky zákazníckej bázy. Minulý rok to bolo necelých 29-tisíc, rok predtým asi 27-tisíc. Dostali sme sa tak na 676-tisíc aktívnych zákazníkov, spolu s fixnými službami má 4ka viac ako 800-tisíc rezidenčných klientov.

FOTO: FORBES / Robo Homola

FOTO: FORBES / Robo Homola

Je 676-tisíc váš strop?

Nemyslím si. Radi by sme sa priblížili k miliónu. Závisí to aj od siete – jej kvality a pokrytia signálom. Myslím si však, že šancu na milión máme, ak budeme pokračovať v dobrom marketingu, kvalitnom produktovom manažmente, inováciách a poctivej zákazníckej starostlivosti. Milión zákazníkov je približne 15-percentný podiel na trhu, čo mi pri štyroch operátoroch príde ako férový podiel.

Kedy by ste to mohli dosiahnuť?

Akcionár by to chcel „včera“. Ak sa na to pozriem ako na realizáciu stratégie, je to podľa mňa dosiahnuteľné v horizonte troch až štyroch rokov.

V akých segmentoch chcete rásť?

Je to kombinácia viacerých priorít. V rezidenčnom segmente si ešte nejaký nárast viem predstaviť, zákazníci k nám stále prichádzajú, ale ďalšieho pol milióna tam neurobíme.

Väčší priestor vidím v dvoch oblastiach. Prvá je firemná klientela. Menej sa vie, že Swan je druhý najväčší telekomunikačný operátor v korporátnom segmente vo fixných službách. Z pohľadu fixného operátora máme druhú najväčšiu zákaznícku bázu aj tržby.

Kto je váš typický zákazník?

Rozdelím to na niekoľko častí. Ak hovoríme o rezidenčnej klientele vo fixe, teda internet, televízia, prípadne hlasové služby, sú to domácnosti pokryté našou vlastnou sieťou či partnerskou sieťou.

V mobile máme výraznú dominantu medzi mladými. Smeruje tam veľa marketingových, predajných i zákazníckych zdrojov. Zároveň k nám vďaka spolupráci so Slovenskou poštou prichádza aj staršia klientela cez pobočky pošty, najmä na vidieku a v menších obciach.

Klientom sa postupne snažíme dopredávať služby, ktoré im chýbajú. Čím viac služieb majú od jedného operátora, tým ťažšie ich potom strácate. Nie že by boli „závislí“, ale sú na vás zvyknutí.

Napriek tomu ste pri bežných zákazníkoch asi narazili na strop, nie?

V mobilnom segmente ročne pridáme niekoľko tisíc až desaťtisíce, ale keď sa pozriete päť až sedem rokov späť, pridávali sme 50- až 60-tisíc klientov. Áno, rast sa zásadne spomalil. Trh dozrel. Slovensko, žiaľ, nemá desať miliónov obyvateľov, aby každý operátor pravidelne získaval 100-tisíc nových klientov.

Nových zákazníkov získavate najmä od konkurencie. Dalo by sa to robiť jednoduchšie, keby sme „dumpovali“ cenu, ale do toho nikto nechce ísť, pretože rastú všetky vstupné náklady. Ak neurobíte kamikadze krok typu zníženia cien na polovicu, tak sa nedá rásť extrémnym tempom. Teoreticky by sme vedeli mať do roka milión klientov, ale otázka je: s akou maržou a s akou výslednou ziskovosťou pre akcionárov?

Znamená to, že slovenský telekomunikačný trh dosiahol strop?

Áno. Mobilný trh je dlhodobo saturovaný. Rast tržieb celého trhu plynie najmä z titulu inflačného zvyšovania cien, ktoré súvisí s rastom nákladov. Počet štandardných SIM kariet je v zásade stabilný, len priemerný výnos na zákazníka je vyšší. Trh rastie skôr zdražovaním než organickým rastom zákazníckej bázy.

Kto je váš prirodzený konkurent?

Vo fixných službách v podstate všetci – Orange, Telekom, UPC aj alternatívni regionálni operátori.

V mobile sú to tí istí, ale najväčším konkurentom je O2 so svojou druhou značkou Radosť, ktorá je takmer identická s našou ponukou, ktorú máme na trhu dlhodobo.

Ako by ste zhodnotili slovenský telekomunikačný trh – je prozákaznícky alebo preregulovaný?

Nemyslím si, že je preregulovaný. V niektorých oblastiach je regulácia na mieste. Z biznisového pohľadu je trh vysokosúťaživý. V telekomunikáciách je všeobecne známe, že ide o investične náročné odvetvie. Kto neinvestuje do obnovy technológií, do zlepšovania zákazníckej starostlivosti alebo do marketingu, produktu a inovácií, skôr či neskôr začne zaostávať. Potom buď stráca klientov, alebo musí znižovať ceny, aby dorovnal rozdiel medzi kvalitou a cenou.

Koľko vás stojí získať jedného zákazníka?

To sa naozaj líši podľa segmentu. Nejde o jednu univerzálnu odpoveď typu „päťdesiat eur“. Variuje to podľa toho, či predávate cez online, alebo klasické predajné kanály. Je rozdiel, či predávate jednu službu, alebo balík s internetom a televíziou. Pri mobilnom paušále je to tiež iné a závisí aj od dĺžky viazanosti, preto sa na to nedá odpovedať jedným číslom.

Do akej miery politické rozhodnutia ovplyvňujú investičné cykly v telekomunikačnom sektore?

Zaujímavá otázka. Vidno to napríklad na aukcii frekvencií. Záleží na tom, ako je aukcia nastavená, aby čo najlepšia podporovala hospodársku súťaž. Regulátor by mal mať záujem, aby boli ceny pre koncového spotrebiteľa konkurencieschopné.

Ak však niekto pripraví formát aukcie tak, že sa súťaží („biduje“) len cenou, istým spôsobom tým penalizuje slovenský subjekt, ktorý nikdy nebude mať toľko kapitálu ako nadnárodná firma. Tieto rozhodnutia majú zásadný vplyv na to, ako bude trh vyzerať v strednodobom a dlhodobom horizonte. A preto si myslím, že regulátor v poslednej aukcii nastavil nedostatočne vyvážený model v prospech kapitálovo silných zahraničných subjektov.

Jeden príklad za všetky: napriek tomu, že sme niektoré frekvencie získali, tie, ktoré sme považovali za najcennejšie a potrebovali najviac, sa nám získať nepodarilo. A to napriek tomu, že sme ponúkali desiatky miliónov eur a zdvojnásobili sme pôvodnú vyvolávaciu cenu. Pri type aukcie v otvorenom cenovom formáte má kapitálovo silnejší hráč možnosť dlhšie preplácať slabšieho, ktorý tak nemá možnosť dostať sa k potrebným frekvenciám. Výsledok môže viesť k posilneniu pozície existujúcich hráčov a k vyšším nákladom, ktoré sa časom môžu premietať do cien, a to vzhľadom na nižšiu konkurenciu.

Je vaša strategická nevýhoda, že máte slovenských akcionárov?

V princípe áno. Na druhej strane, máme väčšiu agilitu a efektívnosť v lokálnych rozhodnutiach. A treba dodať, že máme aj jedného zahraničného minoritného akcionára – investičný fond. Veľkú väčšinu firmy však vlastnia Slováci.

Ako predvídateľné je regulačné prostredie na Slovensku?

Z pohľadu rámcov, ktoré dnes máme vymedzené, je dosť pravdepodobné, že sa základné fundamenty nijako zásadne nezmenia. Predurčuje to výsledok poslednej aukcie.

Keby sme sa však bavili pár mesiacov pred minuloročnou aukciou, do poslednej chvíle sme si mysleli, že zvíťazí zdravý sedliacky rozum a slovenský subjekt bude mať šancu súťažiť s medzinárodnými firmami. Dnes už vieme, že regulátor aukciu nevypísal tak, ako pôvodne avizoval. Pred aukciou bolo len ťažko vypočítateľné, ako dopadne. Po aukcii je to jednoducho „tak, ako to je“.

Čo je pre vás najväčšia neznáma?

Pred samotnou aukciou frekvencií by som povedal, že samotný výsledok aukcie, lebo určuje perimeter našej činnosti na dvadsať rokov dopredu. Po jej skončení už veľa neznámych nezostáva.

Je verejne známe, že Slovak Telekom si dohodol zdieľanie siete so svojím partnerom O2. My sa budeme pokúšať o niečo obdobné, aby sme investovali efektívnejšie a zároveň znižovali prevádzkové náklady na sieť. Je logické i pragmatické, keď sú na trhu štyria operátori a dvaja sa už dohodli, že sa časom dohodnú aj zvyšní dvaja. Otázkou ostáva, na čom presne, ako a kedy.

Vzhľadom na to, že trh je saturovaný a cenová súťaž intenzívna, je podľa mňa až neuveriteľné, že v takej malej krajine, ako je Slovensko, s 5,5 milióna obyvateľmi, mohol vzniknúť štvrtý operátor.

Štvorka oslávila desať rokov v októbri minulého roka. V začiatkoch projektu to viacerí ľudia nazvali dobrodružstvom, niektorí aj hazardom. Vyžadovalo si to viac ako sto miliónov eur investícií v prvých piatich až šiestich rokoch a ďalšie desiatky miliónov eur v posledných štyroch rokoch. Vôbec nebolo jasné, či získame dostatok klientov, aby sme sa dostali do čiernych čísel. To sa podarilo po šiestich rokoch. Vedenie aj akcionári to považujú za úspech.

Čo bolo najťažšie?

Vzhľadom na to, že trh je saturovaný a cenová súťaž intenzívna, je podľa mňa až neuveriteľné, že v takej malej krajine, ako je Slovensko, s 5,5 milióna obyvateľmi, mohol vzniknúť štvrtý operátor. V Česku štvrtého operátora nenájdete. V Rakúsku tiež nie. V Európe je len pár krajín, kde štvrtý operátor existuje. Je jasne preukázané, že priniesol výhodnejšie ceny pre spotrebiteľa, a to aj vrátane klientov, ktorí ostali u konkurencie. Sme preto radi, že sa projekt podaril.

Zároveň som presvedčený, že projekt by sa nepodaril, keby ho nerobil telekomunikačný podnik. Veľmi pomohlo, že Swan mal fixnú infraštruktúru. Bez tejto „fixnej nohy“ by to bolo oveľa ťažšie a otázne, či by sme sa vôbec dostali do dnešného stavu.

Najťažšie teda bolo prežiť prvých päť až šesť rokov, keď firma generovala negatívny cash-flow a financovanie mobilného projektu šlo čisto na účet akcionárov.

Keby sem prišiel zahraničný mobilný operátor, ako napríklad Vodafone, nebol by dnes tam, kde ste vy?

Na prevádzkovanie mobilného operátora potrebujete aj fixnú infraštruktúru: pripájanie základňových staníc a chrbticovú sieť. Swan to postupne budoval. Keby prišiel niekto zvonku a nič z toho by postavené nemal, ovplyvnili by ho v úvode vysoké fixné náklady a na začiatku by mal nula klientov. Možno by to zvládol, ale otázka je, za aký čas by sa mu to vrátilo. Bolo by to teda výrazne náročnejšie.

Nepomohol vám štát cez Slovenskú poštu, ktorá vám dala predajné kanály?

To je zaujímavé, počul som to už viackrát. Stále mi však uniká pointa, že ako presne nám štát pomohol. Za zmluvu so Slovenskou poštou platíme veľa peňazí mesačne i ročne. Získali sme ju v legitímnom tendri oproti viacerým účastníkom tým, že sme ponúkli najvyššiu odplatu. Kontrakt s poštou máme platný dodnes a dúfam, že ho ešte nejaký čas budeme mať.

Nespochybňujem to, len ste nemuseli budovať predajné miesta, ktoré už existovali.

Súhlasím. To bol aj zámer. V tom čase to bolo strategické rozhodnutie: nebudujme vlastnú pobočkovú sieť s vysokými fixnými nákladmi. Budovali sme štvorku ako low-cost operátora a chceli sme ho dostať na čo najväčšie územie Slovenska. Slovenská pošta mala pobočky, takže nám to pomohlo – ale za odplatu. Bola to normálna komerčná dohoda a pokojne ju mohli urobiť aj iné konkurenčné podniky, len by museli ponúknuť vyššiu cenu.

Ste aj dnes nízkonákladový operátor?

Po desiatich rokoch je to dobrá otázka. Zhrnul by som to tak, že skôr áno, ale zároveň investujeme veľa do zákazníckej starostlivosti, predajných kanálov, značky, produktu a inovácií. Vyvíja sa to v čase, takže to nie je úplne „stopercentne čistá“ odpoveď.

4ka dnes vo firme predstavuje najväčší segment z pohľadu tržieb. Zo 160 miliónov tvorí približne šesťdesiat miliónov eur. Swan zároveň zamestnáva vyše 550 ľudí. Personálne náklady sú vyše 22 miliónov eur, čo nie je málo. Dnes by som to už nenazval úplný „low-cost“.

Identifikovať správnu príležitosť. Ľudia vtedy mali paušály postavené najmä na volaniach a ten, kto dátoval, dátoval za veľa peňazí. Nekonečné dátové paušály neexistovali alebo stáli päťdesiat až sedemdesiat eur za určitý objem dát.

Štvorka vyplnila dieru na trhu: prišla s nekonečnými dátami, respektíve nekonečným paušálom, a nastavila pomer cena – výkon na úroveň okolo dvadsať eur. Dovtedy to bolo nevídané. Konkurenti mali podobné ponuky za päťdesiat, sedemdesiat či deväťdesiat eur. Tým sme vytvorili príležitosť a zaplnili trhovú medzeru. Postupne sa hlasový traffic presúva do dátového. Ľudia čoraz viac volajú cez aplikácie, teda cez dáta, nie cez minúty.

Boli ste teda trendsetter?

Určite. 4ka bola jedna z tých, ktorá prišla s neobmedzenými dátami a neobmedzenými volaniami. Je však pochopiteľné, prečo to veľkí hráči neurobili skôr. Keď máte ceny paušálov vysoké, neprídete s ponukou, ktorá by vám znížila profit, a tak aj budúce investície či dividendy pre akcionárov. Takéto kroky robí skôr trojka alebo štvorka na trhu, nie jednotka.

Nebolo by to aj prirodzeným vývojom technológií?

Určite by sa to časom stalo, ale tie paušály by stáli štyridsať až päťdesiat eur, nie okolo dvadsať, ako je to dnes. To je rozdiel. Slovensko patrí medzi krajiny s najlacnejšími dátovými balíkmi a nekonečnými dátami v celej EÚ.

Kedy sa podľa vás začne investícia do 5G reálne vracať?

Životný cyklus mobilných technológií sa doteraz uvádzal niekde medzi ôsmimi až desiatimi rokmi. V tomto horizonte by sa to malo vrátiť. Nie som si istý, či sa nám úplne „vrátilo“ už 4G, ale nastupujúce 5G návratnosť ešte viac prehlbuje. Investujeme do siete milióny eur ročne, konkurenti desiatky miliónov, čo opäť ukazuje rozdiel v kapitálovej sile medzi zahraničnými a lokálnymi subjektmi.

V čo dúfate?

Dúfam, že návratnosť 5G siete bude v horizonte štandardných osem až desať rokov. Treba však povedať, že ceny 5G dát nebudú drahšie než existujúce ceny 4G dát. Koncové ceny služieb nemôžete len tak zdvihnúť z titulu inflácie, keďže trh je na koncové ceny vysokocitlivý. Keby sme to urobili, nikto by si u nás nič nekúpil. Investujeme teda preto tam a vtedy, keď technologické zmeny prichádzajú. Návratnosť samotného 5G sa podľa mňa zásadne oproti minulosti nezmení. Zároveň však platí, že nie každý telefón dnes podporuje 5G, takže pretekanie sa v tejto oblasti s našou konkurenciou pre nás nedáva úplný zmysel.

FOTO: FORBES / Robo Homola

Čo je väčší problém: výstavba 5G infraštruktúry alebo jej efektívne využitie?

Výstavbu nepovažujem za problém. Je to otázka, ako rýchlo a koľko peňazí do toho chcete investovať, aby ste dosiahli zmysluplné pokrytie.

Využitie 5G sa bude postupne zvyšovať. Pribúdajú aplikácie, pribúda digitálny mediálny obsah, zvyšujú sa nároky na bezpečnosť ako takú. Prevádzka dát geometricky rastie každý rok.

Na druhej strane, pravdou je aj to, že aplikáciu, ktorá by využila gigabitový downlink, dnes nepoznám. Môžu nastať unikátne scenáre, napríklad grafické štúdio alebo špecializované odvetvia, ktoré potrebujú odoslať alebo prijímať veľký objem dát, avšak to rozhodne nie je určené na bežné masové využitie.

Na dnešné konvenčné využitie vám stačia stovky megabitov. Rýchlosti nad 1 gigabit za sekundu, ktoré 5G vie poskytnúť, budú dávať zmysel pri veciach, ako napríklad online medicína, dynamické riadenie dopravy, smart city, veľmi vysoké rozlíšenie streamovaného obsahu alebo hologramy v ultra HD kvalite. Znie to možno futuristicky, ale v Ázii také technológie už dnes existujú. Je preto len otázkou času, kedy tieto trendy prekonajú aj európske hranice.

Kedy by to mohlo byť na Slovensku?

Budem rád, keď sa to dostaví do roku 2030, ale mám pri tom malý otáznik, či sa to úplne podarí, práve z dôvodu našej bezpečnosti.

Ako sa mení profil ľudí, ktorí dnes pracujú v telekomunikačných firmách?

Je to, samozrejme, individuálne, ale zo širšieho pohľadu na zamestnancov sa menia generácie a s nimi aj profily, ochota a chuť pracovať, mení sa očakávanie od práce a spôsob učenia: home office – práca v kancelárii, digitálne – tradičné nástroje. Keď prijímate staršieho človeka, je zvyknutý pracovať viac „analógovo“. Ak prijmete veľmi mladého človeka, často ešte nie je zvyknutý pracovať s takým nasadením, ako sme zvyknutí my z generácií X alebo Y.

Hovorím o veciach ako lojalita, svedomitá tvrdá práca, práca na sebe a s tým spojené vzdelávanie. Nová generácia sa síce chce učiť, ale často na rýchlo generovaných podkladoch. Otázka je, či je to kvalitné vzdelanie. Na druhej strane, adaptácia technológií – od AI po ovládanie technologických zariadení – je u nich extrémne rýchla. Sú flexibilní a nadšení. Len zamieňať si flexibilitu s ochotou pracovať je celkom problém.

Vidieť fluktuáciu pri mladých zamestnancoch?

Áno, vnímame to citlivo. Určite však fandím mladým, aby sa učili a vzdelávali, ale nie „rýchlokvasene“. To potom zarába na problém. Ak však nemáte dobre vymedzené prostredie, vzdelávanie, lojalitu, rovnováhu medzi prácou a súkromím, mladého človeka neudržíte.

Taktiež je problém aj v tom, keď investujete do rozvoja mladého človeka, pričom chce byť v každej firme iba rok, maximálne dva. Je to nekonečný cyklus: investujete, a keď už máte mať benefit z jeho výkonu, prídete o neho. Preto je to výzva a firmy by sa mali sústrediť na dlhodobejšie vízie, ako pripraviť atraktívne prostredie a prácu pre mladých, ktorá ich neprestane baviť zo dňa na deň.