Až 70 percent slovenského vývozu do USA tvoria vozidlá dvoch automobiliek.

Kým bežní ľudia môžu na možné riziká nemyslieť, odborníci z Národnej banky Slovenska sú platení za to, aby katastrofické scenáre nielen sledovali, ale aj s nimi pracovali vo svojich projekciách.

Aj preto autori správy hneď v úvode píšu, že predvídať ďalší vývoj je dnes extrémne náročné. V rámci takzvaných stresových testov pracovali až s dvoma katastrofickými scenármi, ktoré napríklad počítajú s poklesom ekonomiku v tomto roku až o osem percent.

Bol to búrlivý začiatok druhého funkčného obdobia Donalda Trumpa – oznámenie ciel, ich zvýšenie, pozastavenie a k tomu súdne rozhodnutie. Protekcionistická politika šéfa Bieleho domu sa mení pomerne často. Isté je, že Európu zasiahne bolestivo.

NBS pripomína, že kvantitatívne odhady negatívneho vplyvu novej colnej politiky na HDP EÚ sa pohybujú v širokom intervale od 0,3 do 1,7 percenta. „Najvýznamnejšie negatívne dôsledky v rámci EÚ budú pociťovať otvorené exportné ekonomiky, akou je aj Slovensko,“ konštatujú autori správy.

Obchodná vojna nie je jediná nečakaná udalosť vo svetovej ekonomike. „V rámci plošného odklonu od amerických finančných aktív došlo k odpredaju štátnych dlhopisov a oslabeniu dolára voči mnohým hlavným menám vrátane eura. V kombinácii s neistotou a nárastom rizikovej averzie investorov išlo o netypický vývoj, keďže americké vládne obligácie obvykle slúžia v takýchto časoch ako ultimátny bezpečný prístav,“ píšu.

Práve posledná veta je dôležitý výkričník, ktorý podčiarkuje, že ekonomika čelí nečakaným výzvam a nie je jasné, aké ďalšie opatrenia ešte z Bieleho domu prídu.

Clá a Slovensko

Hoci je Slovensko malé, je jasné, že ho zasiahnu už prvé výstrely obchodnej vojny. NBS vo svojej analýze pracuje s možnosťou, že clá sa budú týkať „akýchkoľvek druhov tovaru vyvážaných do USA“.

Regulátor pripomína, že v roku 2024 bol zo Slovenska do USA vyvezený tovar v celkovej hodnote 4,4 miliardy dolárov, čo predstavuje štyri percentá celkového exportu a 1,6 percenta tržieb podnikov. Dôležitá je koncentrácia.

Až 70 percent tvoria hotové automobily produkované len dvoma firmami. „Prípadný výpadok tržieb týchto výrobcov pravdepodobne zásadne neohrozí ich finančnú situáciu, mohol by však viesť k implementácii opatrení zameraných na redukciu nákladov,“ poznamenávajú analytici.

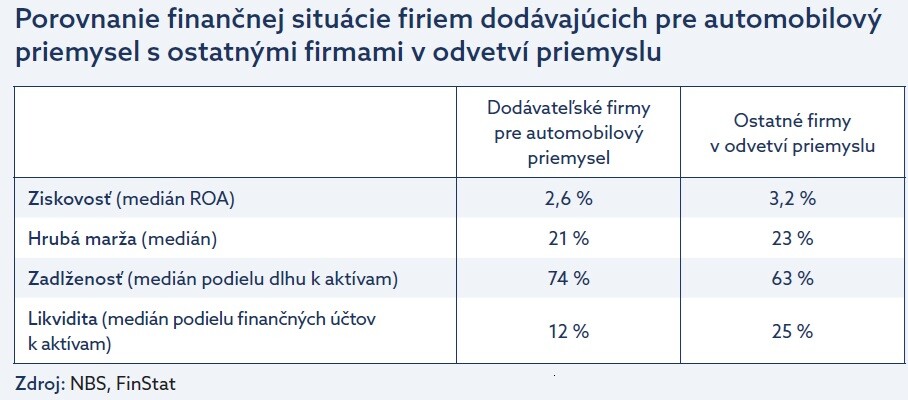

Práve snaha o racionalizáciu na strane výdavkov môže spôsobiť prenesenie problémov do dodávateľských sietí. Firmy, ktoré dodávajú komponenty pre automobilový priemysel, reprezentujú 5,7 percenta celkových tržieb a dve percentá úverov podnikom. „Finančná situácia týchto spoločností je v oblasti ziskovosti, zadlženosti a likvidity mierne horšia v porovnaní s ostatnými firmami pôsobiacimi v sektore,“ vysvetľujú autori.

Zdroj: NBS.

Zdroj: NBS.

Na druhej strane, ide o firmy, ktoré sú väčšie, flexibilnejšie a majú mierne vyššie krytie úrokových nákladov, čo sa aj v minulosti prejavilo na ich lepšej schopnosti splácať svoje úvery, upokojuje NBS.

„Priamy vplyv ciel by sa nemal premietnuť do výraznejšieho nárastu zlyhaných úverov v podnikovom sektore. Situácia by však mohla vyústiť do finančných ťažkostí malého počtu individuálnych podnikov,“ približuje regulátor.

Konsolidácia bolí, ale pomáha

Neistota obchodnej vojny prichádza v čase, keď sa ešte mnohé štáty nevysporiadali s predchádzajúcimi problémami, čo sa prejavuje na verejných financiách.

„Po sérii kríz minulých rokov viaceré krajiny EÚ vykazujú zvýšené dlhové bremeno a súčasne nadmerné rozpočtové deficity. Naliehavá potreba navýšenia výdavkov na obranu robí snahu o konsolidáciu ešte komplikovanejšou. Nedôvera voči európskym vládam by okrem toho zhoršila podmienky a dostupnosť financovania aj v súkromnom sektore s ohľadom na funkciu štátnych dlhopisov ako cenový benchmark,“ vysvetľujú autori.

Platí, že slovenské hospodárstvo by si mohlo udržať aktuálny rast, ale prevládajú riziká poklesu. „Napriek tomu, že nastúpená konsolidácia v tomto roku uberie približne 0,6 percentuálneho bodu z rastu ekonomiky Slovenska, z dlhodobej perspektívy predstavuje priaznivý impulz pre finančnú stabilitu,“ odhaduje NBS.

Ako dodáva, bez ozdravenia verejných financií by sa v budúcnosti dalo očakávať zvyšovanie rizikovej prirážky na slovenské dlhopisy, čo by zdraželo obsluhu verejného dlhu a následne aj financovanie slovenských bánk. „Prípadne možno očakávať vyššie úroky pri hypotékach,“ pridáva NBS príklad, ktorému rozumejú aj bežní dlžníci.

Navyše toto riziko prehlbujú štrukturálne charakteristiky tuzemskej ekonomiky, ako sú nepriaznivá demografia, silná koncentrácia na automobilový priemysel vystavený obchodným vojnám a transformácii na elektromobilitu, blízkosť geopolitického konfliktu, v dôsledku čoho Slovensko už dnes patrí do regiónu krajín s vyššou rizikovou prirážkou.

Dva scenáre hrôzy

Národná banka už tradične podrobuje ekonomiku a domáci bankový sektor stresovému testovaniu. Pozerá sa na situácie, ktoré nie sú pravdepodobné, no mohli by spôsobiť vážne problémy.

„Ak by medzi USA a EÚ došlo k vzájomnému stanoveniu ciel vo výške 25 percent, slovenská ekonomika by do konca roka 2027 mohla kumulatívne stratiť 2,7 percentuálneho bodu zo svojho rastu a prišla by o vyše 20-tisíc pracovných miest,“ vyrátava NBS.

Jej stresové scenáre síce priamo neodhadujú vplyv zvýšenia ciel v zahraničnom obchode a spustenia obchodných vojen, no zároveň tento negatívny scenár obsahujú. Očakávané šoky sú však väčšie a komplexnejšie.

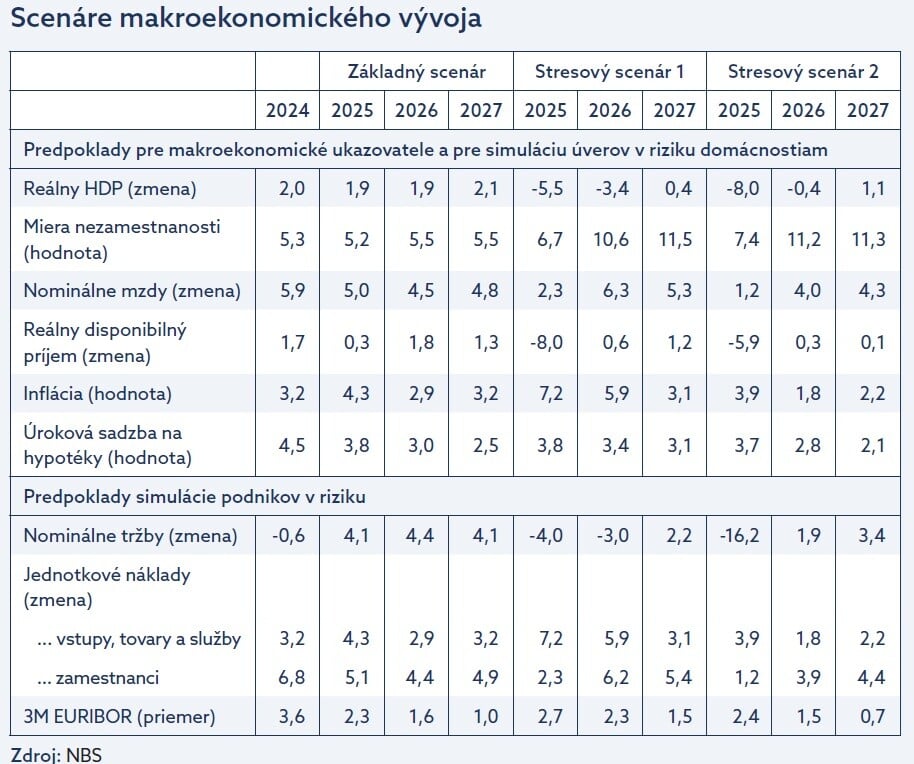

Pri prvom scenári je to pokles HDP o 14 percent do konca roka 2027 a strata 230-tisíc pracovných miest. Druhý scenár počíta so znížením ekonomiky o 13 percent a úbytkom 222-tisíc pozícií.

Ako vidieť v priloženej tabuľke, v prvom prípade sa ekonomika oslabí postupne, v druhom hneď v tomto roku. NBS sa pozerá na dosahy z pohľadu toho, čo sa stane s „krvným obehom“ hospodárstva, ktorým sú banky.

Zdroj: NBS.

Hypotéky ožívajú

Z pohľadu bežných spotrebiteľov je tradične dôležitý hypotekárny trh. NBS očakáva, že úroky budú v najbližšom období ďalej klesať, keďže v jarných mesiacoch viaceré banky znižovali svoje cenníkové sadzby. Dodáva, že aj domácnosti „očakávajú pokračujúci pokles cien hypoték, a preto si čoraz viac volia krátke fixácie“.

V eurozóne slovenské hypotéky naďalej patria medzi tie drahšie. Dôvodom je dianie na finančných trhoch. „Ide najmä o výnos úrokových swapov a slovenských štátnych dlhopisov. Dôležitú úlohu zohráva aj miera konkurencie medzi bankami. Nadmerne intenzívna konkurencia, ktorá v rokoch 2019 až 2021 viedla k riziku, že úrokové marže nemuseli pokrývať ani možné kreditné riziko, už dnes na trhu nie je prítomná,“ hovoria analytici regulátora.

NBS dodáva, že to je z pohľadu finančnej stability pozitívne. „Aj vzhľadom na pomerne silnú vlnu refixovania existujúcich hypoték je riziko obnovenia nadmernej konkurencie v sektore aktuálne nízke,“ dopĺňa.

Trh má za sebou vyvrcholenie refixácie v prvom kvartáli. Mnohí politici strašili, že ľudia budú mať problémy s nárastom úrokov. V praxi požiadalo o príspevok 26-tisíc dlžníkov, čo je necelých deväť percent všetkých domácností, ktorým sa zvýšila splátka.

Slováci majú väčší apetít po úveroch, čomu pomáhajú vyššie čisté mzdy aj očakávaný nárast cien nehnuteľností. Hoci záujem o tieto produkty rastú, Slovensko nie je premiant. Vzostup dopytu po hypotékach je viditeľný naprieč všetkými krajinami EÚ. „Slovenské tempo rastu je na mediáne Únie, ale zároveň na chvoste porovnateľných krajín, čiže strednej a východnej časti EÚ,“ uvádza NBS.

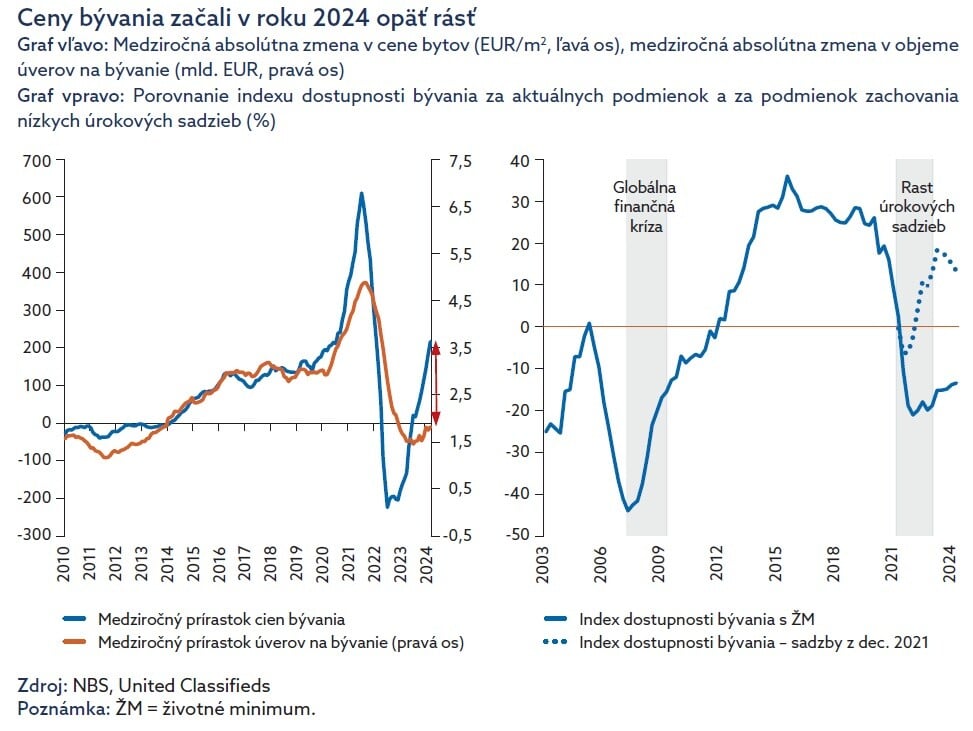

V porovnaní s hypotékami ostro kontrastuje prudké zdražovanie nehnuteľností. V marci 2025 boli ceny bytov na sekundárnom trhu takmer o 12 percent vyššie ako pred rokom. Ako vidieť na grafe NBS, dynamika cien tak prudko predbieha trh s úvermi.

Zdroj: NBS.

Zlyhané úvery

Kým v roku 2023 sa finančná situácia domácnosti zlepšovala, v roku 2024 sa trend zastavil. „Dôvodom bolo značné spomalenie rastu miezd aj opätovné mierne zvýšenie inflácie. Toto zhoršenie je len prechodné. Reálny príjem domácností by mal od roku 2025 mierne rásť. Na konci prvého štvrťroka 2025 klesol podiel domácností, ktoré očakávali ďalšie zhoršovanie situácie,“ odhaduje NBS.

Schopnosť Slovákov splácať záväzky by to nemalo ohroziť. „Pri úveroch na bývanie je podiel zlyhaných úverov 1,1 percenta. Bankový sektor dosiahol túto hodnotu na konci roka 2022 ako zavŕšenie niekoľkoročného obdobia poklesu. Odvtedy sa udržuje na historickom minime. Podiel zlyhaných spotrebiteľských úverov vzrástol v sledovanom období dvakrát – najprv v druhom štvrťroku 2024 a následne v prvom štvrťroku 2025. Za toto obdobie vzrástol zo 6,9 percenta na 7,3 percenta. Zhoršenie ukazovateľa vidno vo viacerých bankách aktívnych na trhu spotrebného financovania,“ píšu analytici NBS.

Čo by nastalo v prípade problémov? V základnom scenári zostáva by nesplácané úvery vzrástli podobné ako v minulých rokoch. V prípade dvojice rizikových stresových situácií by sa do problémov mohlo dostať 7,2 až 7,6 percenta domácností s hypotékou a takmer 14 percent tých, ktoré majú spotrebiteľský úver.

„Hlavným zdrojom nárastu rizika oproti základnému scenáru je predpokladané zvýšenie miery nezamestnanosti. V prvom stresovom scenári by sa zvýšil aj vplyv inflácie,“ vraví NBS.

Komerčné nehnuteľnosti

Kým trh s rezidenčnými nehnuteľnosťami rastie, v sektore komerčných nehnuteľností sa naďalej prehlbuje útlm pri čerpaní nových úverov. Portfólio pôžičiek poskytnutých za účelom financovania realitných projektov začalo v roku 2024 klesať, v prvom štvrťroku 2025 sa zníženie ešte zintenzívnilo.

Tento vývoj súvisí podľa NBS s výrazným obmedzením výstavby. Je to dobre vidieť na počte nových projektov s bankovým financovaním. „V roku 2023 a 2024 klesol počet nových projektov o viac ako polovicu v porovnaní s vrcholom úverového cyklu. V prvom štvrťroku 2025 sa tento trend ešte výrazne prehĺbil, keď pribudlo len päť nových projektov, čo je výrazný pokles oproti predchádzajúcemu obdobiu. Podobne objem načerpaných prostriedkov v prvom štvrťroku tvoril percent dlhodobého priemeru a bol štvrtinový oproti maximu z vrcholu úverového cyklu,“ konštatujú analytici regulátora.

Zdroj: NBS.

Hoci situácia v segmente komerčných nehnuteľností zostáva krehká, pribúdajú pozitívne signály, poznamenáva NBS.

„Neobsadenosť kancelárskych priestorov ďalej mierne klesla, najmä v dôsledku nízkeho prítoku nových priestorov. Finančná situácia firiem sa už v roku 2024 ďalej nezhoršovala. Klesajúce úrokové sadzby budú navyše postupne znižovať dlhovú záťaž vlastníkov komerčných nehnuteľností,“ dodáva

Banky prežijú

Najdôležitejším odkazom Správy o finančnej stabilite je, že situácia v oblasti stability sa

v uplynulom období vyvíjala priaznivo. Banky síce vlani zaznamenali pokles profitu, ktorý zapríčinil bankový odvod, no nárast výnosov z úrokov aj poplatkov prispel k nárastu prevádzkového zisku.

„Dopomohla aj úspora v regulatórnych a kreditných nákladoch. Hlavným negatívnym faktorom vývoja ziskovosti však bolo zavedenie bankového odvodu, ktorý spolu s daňou z príjmu odčerpal bankám takmer 40 percent zisku pred zdanením. Práve skokovitý nárast daňovo-odvodového zaťaženia v roku 2024 zvýraznil zaostávanie domáceho sektora za výkonnosťou odvetvia v EÚ,“ poznamenáva NBS.

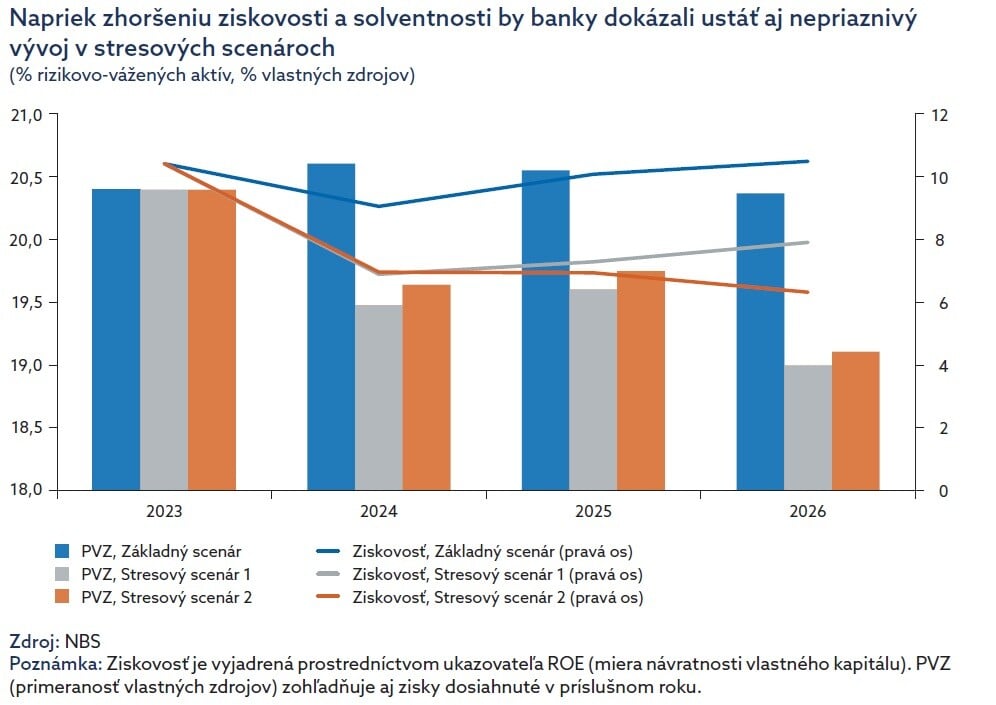

Dobrou správou je, že kvalita úverového portfólia sa nezmenila. Pri stresových scenároch NBS v najbližších dvoch rokoch očakáva, že by sa bankám mohol zhoršiť vývoj čistých úrokových príjmov. Ani v jednom scenári by však v roku 2027 nemali klesnúť pod hodnotu z roku 2024. „Hlavným faktorom v stresových scenároch bude vývoj inflácie, pri ktorej predpokladáme, že bude ovplyvňovať vývoj krátkodobých aj dlhodobých úrokových sadzieb,“ približuje regulátor.

Sektor by mal byť schopný zvládnuť aj výraznejšie šoky v ekonomike. „Banky by ťažili zo svojej dobrej východiskovej kapitálovej pozície a schopnosti generovať zisk. Nepriaznivý ekonomický vývoj simulovaný v stresových scenároch by viedol k výraznému ochladeniu úverového dopytu. Zvlášť v druhom scenári sa predpokladá pokles úrokových príjmov,“ píše NBS.

Nepriaznivý ekonomický vývoj by spôsobil zvýšené zlyhávanie úverov. Banky by museli tvoriť až šesťnásobne vyššie opravné položky. „V dôsledku zvýšených strát a zhoršeného vývoja by sa ziskovosť bánk meraná ROE v oboch stresových scenároch prepadla hneď v prvom roku približne o tretinu,“ odhaduje regulátor.