Množstvo sporiteľov si to neuvedomuje, ale aj druhý pilier môžu negatívne zasiahnuť demografické zmeny.

Dvaja rovnako starí živnostníci platia minimálne odvody. Pre jedného môže byť výhodnejšie zostať v druhom pilieri, pre ďalšieho má zmysel vystúpiť. Príčinou môže byť rodinný stav i výška súkromných úspor mimo oficiálnych penzijných pilierov.

Jedným z oficiálnych dôvodov možného otvorenia druhého piliera je, že sa v ňom nachádzajú aj sporitelia, ktorým sa to neoplatí a do fondov nemali nikdy vstúpiť pre vyšší vek či dlhodobo nízky príjem. Ak by im štát opätovne umožnil zmeniť rozhodnutie, mali by to spraviť.

Bolo by neférové tvrdiť, že rozhodnúť sa dá na základe jedného čísla. Každý sporiteľ je v inej pozícii a mal by dobre zvážiť svoju špecifickú situáciu. Počúvať „rady“ politikov môže byť kontraproduktívne.

V koalícii zrejme bude dominovať snaha podporiť vystúpenie sporiteľov, keďže to na chvíľu pomôže deficitnému hospodáreniu Sociálnej poisťovne. No ani počúvanie politikov, ktorí otvorenie systému odmietajú, nemusí byť v prospech konkrétneho sporiteľa.

Je príliš veľa premenných, ktoré treba zohľadniť. V prvom rade je dôležité pochopiť, ako druhý pilier funguje a čo sú pri jeho výhodách kritické miesta.

Na prvý pohľad sa zdá úplne prirodzené, že najvážnejším rizikom je smrť. No z pohľadu dôchodkových systémov ide o dožitie. Môže to znieť cynicky, ale je to nevyhnutný ekonomický pohľad.

Aj jedným z dôvodov krachu košickej poisťovne Rapid life bolo, že mala nesprávne vypočítané rezervy, keď kalkulovali s miernejším rizikom smrti tam, kde mali rátať s vyšším rizikom záväzkov z dožitia.

Je všeobecne známe, že rizikom prvého piliera je demografická zmena, keď čoraz menej pracujúcich bude platiť odvody na pribúdajúci počet seniorov. Preto vznikol druhý pilier.

Ekonómovia však menej hovoria o tom, že aj druhý pilier je v istej miere poznačený demografickou zmenou. Samozrejme, doživotné dôchodky vôbec neovplyvňuje pomer pracujúcich a penzistov.

No samotná výška doživotnej penzie sa odvíja od očakávaného veku dožitia. A keďže ľudia budú žiť dlhšie, poisťovne budú rovnakú nasporenú sumu musieť rozrátať na viac rokov.

Ukážme si to na veľmi zjednodušenom príklade. Na základe vlastných prepočtov a úmrtnostných tabuliek poisťovňa očakáva, že z čerstvých dôchodcov bude polovica žiť na dôchodku päť rokov, ďalších 30 percent seniorov 10 rokov a zvyšná pätina 20 rokov.

Poisťovňa tak predpokladá, že stovke dôchodcov bude musieť v budúcnosti postupne vyplatiť 420 penzijných dávok.

Sumu pre každého ešte preváži jeho úsporami a upraví o časovú hodnotu peňazí. Ak očakávaná stredná dĺžka dožitia vzrastie pre objavenie lieku na rakovinu o dva roky, už by poisťovňu čakala povinnosť vyplatiť až 238 dávok.

To znamená, že mesačný dôchodok by musel byť nižší o 15 percent, práve pre pozitívne riziko dlhšieho dožitia.

Keďže doživotný dôchodok znamená pre poisťovňu neodvolateľný záväzok, prirodzene bude penzie počítať podľa scenára, ktorý je pre ňu najrizikovejší. Práve nízke dôchodky sú od počiatku dôvodom výhrad k druhému pilieru.

Dá sa očakávať, že keď sa počet sporiteľov žiadajúcich o dôchodky zvýši nad kritickú hranicu, poisťovne budú môcť trocha viac riskovať a dôchodky budú veľkorysejšie.

Taktiež však platí, že práve vysoké riziko pre poisťovňu pri stanovení doživotnej renty je jedným z najväčších problémov celého druhého piliera.

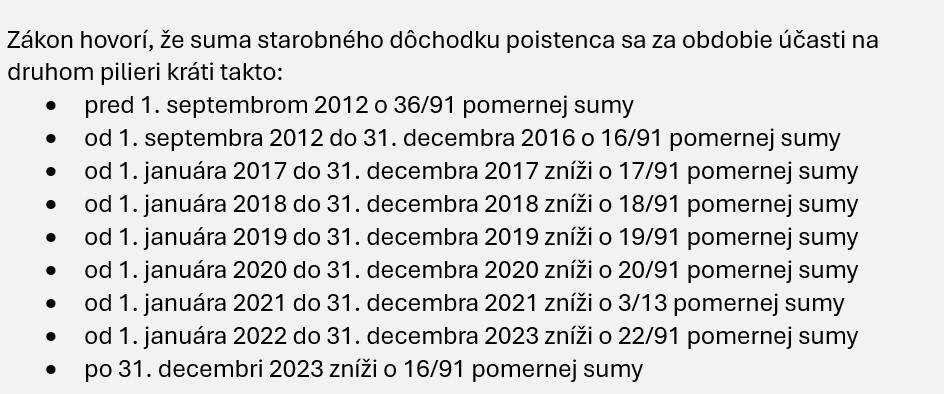

Ako sa kráti penzia zo Sociálnej poisťovne

Každý, kto je v druhom pilieri, dostane časť penzie z prvého a časť z druhého piliera. Trocha zložitejšie je odhadnúť, v akom pomere. Keď druhý pilier vznikal, pomer odvodov bol rozdelený rovnomerne na deväť a deväť percent.

Lenže to neskôr politici zmenili. Taktiež platí, že ľudia zamestnaní pred vznikom druhého piliera zaplatili väčšiu časť svojich odvodov do Sociálnej poisťovne.

Zjednodušene platí, že práve podľa pomeru odvodov za celé poistenie sa kráti dôchodok z prvého piliera. Kto mal šťastie a v druhom pilieri si zarobil vďaka rastu trhov viac, môže byť spokojný. No ak bol celý čas v konzervatívnych fondoch, bude mať väčšiu smolu a nižší dôchodok.

Skúsme jednoduchý príklad. Podľa výšky miezd a osobného dôchodkového bodu má dôchodca nárok na penziu 750 eur. Ak sa mu dôchodok z druhého piliera kráti o 20 percent, dostane od Sociálnej poisťovne šesťsto eur a zvyšok z druhého piliera.

No z druhého piliera nedostane automaticky 150 eur. Môže to byť výrazne viac i výrazne menej. Závisieť to bude od zhodnotenia jeho úspor aj od ponuky komerčnej poisťovne.

Číslo krátenia penzie z prvého piliera je pre každého iné. Príslušné „slovenské penzijné konštanty“ za každý rok možno nájsť v paragrafe 66 zákona o sociálnom poistení.

Zdroj: Zákon o sociálnom poistení

Zdroj: Zákon o sociálnom poistení

Aký bude dôchodok z druhého piliera?

Práve preto, že doživotné dôchodky neboli oslnivé, do zákona sa dostala možnosť požiadať aj o iné formy výplaty. Ide o takzvaný dočasný starobný dôchodok a programový výber.

Dočasný dôchodok bude podobne ako doživotnú rentu vyplácať poisťovňa, ale len dohodnuté obdobie. Ak poberateľ zomrie skôr, poisťovňa si zvyšok peňazí nechá.

Programový výber funguje veľmi podobne, no peniaze vypláca DSS a v prípade smrti poberateľa sa zvyšná suma dedí. Jednoduchá logika hovorí, že v prvom prípade by mala byť vyplácaná mesačná z rovnakej sumy väčšia, keďže sa peniaze nededia.

Všeobecne platí, že aby mohol človek požiadať o dočasný dôchodok alebo programový výber, musí mať dostatočne vysoký mesačný dôchodok – vo výške takzvanej referenčnej sumy. Do tejto sumy sa zarátava nielen penzia z prvého piliera, ale aj prípadný výsluhový či pozostalostný dôchodok.

Referenčná suma predstavuje priemerný dôchodok na Slovensku a Sociálna poisťovňa ho vyhlasuje vždy ku koncu novembra. Na tento rok je to 684,10 eura, vlani to bolo 651,70 eura a – na porovnanie – v roku 2018 to bolo iba 432,40 eura.

Vzniknúť môže aj ďalšia situácia. Ak si senior nasporil príliš málo a žiadna komerčná poisťovňa mu neponúkne doživotnú rentu, dôchodca si tiež môže, či skôr musí vybrať peniaze inak. Opäť prichádza do úvahy dočasný dôchodok alebo programový výber, no v špeciálnom režime „malá nasporená suma“.

Podľa zákona mesačná platba môže byť maximálne vo výške mediánu minimálnych súm doživotných dôchodkov, ktoré vyplácajú doživotné penzie. Na rok 2025 je vo výške 14,90 eura.

Je to ešte komplikovanejšie. Ak má budúci penzista dosť peňazí na doživotný dôchodok, môže si vybrať, či chce valorizáciu tejto sumy a vyplácanie pozostalostného dôchodku na jeden alebo dva roky. A taktiež kombináciu týchto možností. Všeobecne platí, že najvyššia penzia bude bez doplňujúcich služieb.

Ako sa rozhodnúť pri vystúpení?

Vyššie spomenuté faktory ukazujú, že neexistuje univerzálna odpoveď na to, či vystúpiť, alebo nie. O vystúpení by mali uvažovať najmä ľudia s nižšími príjmami a tí, ktorí zostali dlho v dlhopisových fondoch po neodbornom politickom presune.

Stále platí, že v druhom pilieri sú aj ľudia, ktorí by tam byť nemali. Ide predovšetkým o zamestnancov s dlhodobou perspektívou minimálnej mzdy alebo živnostníkov, ktorí si platia minimálne odvody.

Potenciálneho dôchodcu má zaujímať aktuálna nasporená suma v druhom pilieri, čas, ktorý mu zostáva do dôchodku a potenciálne zhodnotenie. Práve z tejto sumy si môže odhadnúť doživotný dôchodok, hoci záväznú ponuku dostane až v okamihu žiadosti o dôchodok.

Dôležitým faktorom pri rozhodovaní je aj rodinná a zdravotná situácia. Sporiteľ pozná svoj zdravotný stav a rodinnú anamnézu. Ak by mu vážne hrozilo, že zomrie príliš skoro a zostane po ňom manželka, prípadne dokonca so závislými deťmi, určite preňho nemá význam kúpiť si z druhého piliera dôchodok, ktorý sa nededí.

Naopak, ak by zomrel skôr, než pôjde do dôchodku, z druhého piliera zdedia dediči celú sumu a nie len limitovaný pozostalostný dôchodok. Riešením v podobne nepriaznivej situácii môže byť aj programový výber.

Pri rozhodovaní treba myslieť prioritne sebecky. Všeobecne platí, že druhý pilier menej zaťaží verejné financie. Žiadateľa však viac ako verejné financie má zaujímať jeho osobná situácia.

Ak má sporiteľ v druhom pilieri nasporené málo a nemá ani alternatívne úspory na dôchodok, je dôvod zvážiť návrat do druhého piliera.

Čo odkazujú susedia

Sporiteľ musí zohľadniť aj to, ako budúce vlády pristúpia k penziám. Súčasná koalícia má dôchodcov ako dôležitú skupinu voličov, preto im ponúka štedré 13. dôchodky.

Ak by vo vláde ostali politici s rovnako populistickým prístupom, treba očakávať, že kým to verejné financie umožnia, platby zo Sociálnej poisťovne budú vyššie ako zásluhovosť sporiteľov.

To je však iba dočasný scenár. Môže sa tiež stať, že iná vláda začne strážiť rozpočet Sociálnej poisťovne a podobné nadštandardné benefity zastaví.

Do budúcnosti nie je možné vylúčiť ani to, že Sociálna poisťovňa nakoniec každému vyplatí len rovnaký dôchodok v minimálnej výške a zásluhovosť legislatíva úplne potlačí. Prípadne môže byť témou zdanenie vyšších penzií.

Dôležité tiež je, ako budú politici otváranie druhého piliera komunikovať. Druhý pilier fungoval aj v ostatných štátoch V4, no v každom štáte sa ho podarilo politikom zlikvidovať.

V Česku existoval druhý pilier len krátko. Ľudia, ktorí z neho vystúpili, dostali nasporené peniaze späť a mohli sa rozhodnúť, či ich minú alebo presunú do tretieho piliera.

V Maďarsku vláda Viktora Orbána druhý pilier znárodnila a sporiteľom sa vyhrážala, že ak sa nepresunú späť do štátneho systému, stratia nárok na štátny dôchodok. V Poľsku boli úspory postupne presunuté späť do štátneho systému, hoci druhý pilier vo veľmi oklieštenej podobe zostal.

V prvom rade však platí, že kým nie sú nastavené podmienky prípadného otvorenia, všetko je len teória.