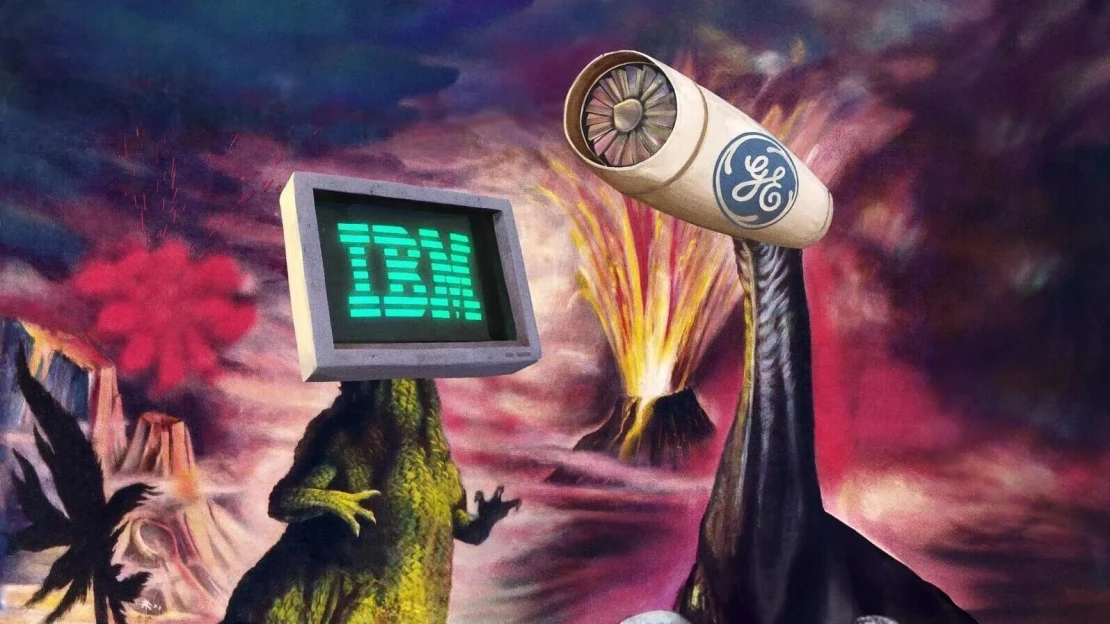

V čase, keď sa všetky oči upierajú na veľkolepú sedmičku megatechnologických akcií, sa spoločnosti GE a IBM, kedysi najlepšie z najlepších, opäť vkrádajú do rebríčkov

a zbavujú sa desaťročnej hrdze, ktorá sa na nich usadila.

Spoločnosti GE a IBM, ktoré boli kedysi považované za korunné klenoty indexu Blue Chip (monitoruje výkon finančne stabilných a etablovaných spoločností, pozn. redakcie), zostali po rokoch manažérskych chýb mŕtve. Títo starí giganti sa však prebúdzajú a získavajú späť pozície, ktoré stratili pred desiatimi rokmi.

Zlaté storočie

Ešte na úsvite 21. storočia boli GE a IBM na popredných miestach rebríčka najväčších svetových spoločností zostaveného časopisom Forbes.

General Electric (GE), pôvodný člen prestížneho Dow indexu z roku 1896, bol silným diverzifikovaným konglomerátom, ktorý expandoval v tzv. období „dotcom“ šialenstva

a pohlcoval firmy od NBC po Kidder Peabody.

Keď v roku 2001 jej ikonický dlhoročný výkonný riaditeľ Jack Welch odišiel do dôchodku, trhová hodnota GE dosiahla viac ako 600 miliárd dolárov.

Spoločnosť International Business Machines (IBM), ktorá sa do indexu dostala trochu neskôr,

v roku 1932, bola najhodnotnejšou americkou korporáciou počas väčšiny 70. a 80. rokov.

V týchto časoch sa jej trhová hodnota pohybovala od 22,35 miliardy dolárov v septembri 1974 až po 105,9 miliardy dolárov v auguste 1987 – len dva mesiace pred burzovým krachom v rámci Čierneho pondelka.

Títo velikáni sa však v novom storočí dostali do problémov.

GE Capital, obrovskú, vysoko zadlženú finančnú divíziu spoločnosti General Electric, vrátane veľkého portfólia rizikových úverov, položila na kolená finančná kríza a nakoniec bola rozobratá a predaná.

Okrem toho nová generácia technologických spoločností čoskoro predbehla týchto velikánov na mnohých trhoch vrátane cloud computingu. Dnes, viac ako dve desaťročia od svojich najväčších úspechov, spoločnosti GE a IBM píšu svoje vlastné príbehy návratu na výslnie.

Späť v hre

GE, ktorá bola v roku 2018 po 111 rokoch vyradená z indexu Dow, sa pohráva s najvyššou cenou svojich akcií po finančnej kríze a túži zamiesť svoj sedemročný prepad pod prah.

Spoločnosť IBM je na podobnej trajektórii a približuje sa k vrcholu, ktorý zaznamenala naposledy pred viac ako desiatimi rokmi.

V ťažkom období od roku 2016 do roku 2018 sa akcie GE prepadli o 75 percent. IBM na tom nebola o nič lepšie. Klesla o 32 percent, a to všetko pri 18 percentom náraste indexu Dow. Rýchlo sa však posunuli vpred a situácia sa obrátila. Hodnota GE sa od roku 2018 strojnásobila

a hodnota IBM vzrástla o 82 percent, pričom obe prekonali 67 percentný nárast indexu Dow.

Chvíľkové oživenie alebo pokus o stabilný návrat na výslnie?

Rast cien akcií GE a IBM nie je taký priamočiary ako naznačujú ich finančné výsledky. Iste, robustnejšie hospodárske výsledky ukazujú pekný obraz a mohli by ľahko vysvetliť prudký nárast ich akcií. Skutočnosť je však zložitejšia.

Spoločnosť GE vykázala v roku 2022 stratu 799 miliónov dolárov, ale v roku 2023 dosiahla zisk 10,2 miliardy, z čoho veľkú časť tvoril neočakávaný zisk 5,6 miliardy dolárov, ktorý získala

z odčlenenia svojej zdravotníckej jednotky.

IBM mala vlastné problémy. V roku 2022 absorbovala stratu 5,9 miliardy dolárov, aby sa zbavila dôchodkových záväzkoch v hodnote 16 miliárd, ktoré mala voči spoločnostiam Met Life a Prudential. Napriek tomu sa jej zisk do roku 2023 zvýšil na základe pravidiel GAAP o takmer dve miliardy dolárov.

IBM

Spoločnosť Chilton Investment Company, americká investičná firma, ktorá spravuje aktíva v hodnote viac ako miliardy dolárov, investovala v druhom štvrťroku 2023 do spoločnosti IBM približne 50 miliónov.

Foto: Mikita Yo/Unsplash

Foto: Mikita Yo/Unsplash

Z regulačnej dokumentácie vyplýva, že v tom čase sa jej akcie predávali za približne 130 dolárov. V každom nasledujúcom štvrťroku však boli oni tými, kto akcie nakupoval. Od ich prvého nákupu poskočili akcie IBM o 50 percent.

Jennifer Foster, od roku 2016 jedna z hlavných investičných riaditeľov spoločnosti Chilton, poznamenala, že dlhodobý skepticizmus voči schopnosti IBM oživiť rast príjmov odradil mnohých investorov.

V rokoch 2011 až 2020 sa ročné tržby spoločnosti znížili o polovicu. Klesli zo 107 miliárd na

55 miliárd dolárov. Stalo sa tak v dôsledku toho, že sa jej nepodarilo presadiť počas zlatej horúčky v oblasti cloud computingu, ktorá zmenila osudy spoločností Amazon, Alphabet

a Microsoft.

Podiel IBM na trhu služieb spracovania dát a hostingu sa zrútil. Z 11 percent v roku 2019 –takmer dvojnásobku oproti tomu, čo vlastnil ich najväčší konkurent toho času, spoločnosť Salesforce –, klesol v roku 2023 na 6,9 percenta.

Stále je to dosť na prvé miesto, no podľa údajov spoločnosti IBISWorld zostáva len tesne pred spoločnosťou Amazon – nateraz.

Sebavedomejší než zvyčajne

S tým, ako začala klesať dominancia na trhu, klesala aj morálka v centrále IBM v Armonku

v New Yorku. Spoločnosť Glassdoor ktorá umožňuje zamestnancom hodnotiť svojich zamestnávateľov, zaznamenala na konci roka 2018 ocenenie IBM na úrovni 3,6 bodov z piatich.

Dnes sa pýši hodnotou 4,1, čím predbehla technologických gigantov ako Meta a Oracle

a vyrovnala sa spoločnosti Salesforce. Zmenu vidieť aj zvonka. Fosterovej zvedavosť ohľadom IBM akcií sa prebudila po tom, ako sa s ňou jej priateľka podelila o postrehy z konferencii Think 2023 v Orlande.

„Začali sme sa zaujímať o ich akcie, pretože moja veľmi dobrá kamarátka, ktorá je vynikajúcou investorkou v oblastí technológií, minulý rok navštívila konferenciu Think, ktorú organizuje spoločnosť IBM,“ hovorí Foster.

„Po jej návšteve povedala: ‚Ľudia, ktorí pracujú v IBM, sú o niečo sebavedomejší než zvyčajne.‘ Považovala som to za zaujímavý postreh. Akcie som sledovala roky, ale nikdy sme do nich neinvestovali z dlhodobej pozície, pretože sme si nemohli byť istí, že príjmy začnú rásť.“

James Kavanaugh, finančný riaditeľ IBM, na adresu Fostrovej poznámky povedal, že optimistickejšie vyhliadky boli merateľné.

„Z pohľadu investorov, klientov aj našich zamestnancov je vidieť celkový posun nálady,“ hovorí Kavanaugh. „Všetky odrážajú pozitívnejší výhľad do budúcnosti. Sme zásadne iná spoločnosť a máme veľa impulzov.“

Changemaker

Podľa Fosterovej nastal veľký zlom v raste príjmov v roku 2019, keď prišli s akvizíciou v hodnote 34 miliárd dolárov od spoločnosti Red Hat. Firma je známa svojou platformou verejne dostupných informácií na správu cloudových dát.

Red Hat pomohla zvýšiť príjmy IBM softvéru z 18,5 miliardy dolárov v roku 2018 na

26,3 miliardy dolárov v minulom roku. Okrem toho však tento krok vydláždil aj cestu pre Arvinda Krishnu na pozíciu výkonného riaditeľa.

„Veľa ľudí, vrátane mňa, bolo skeptických voči dohode so spoločnosťou Red Hat,“ hovorí Foster. „Zaplatili príliš veľa? Bola to rozumná dohoda? Veľmi rýchlo sa však začala prejavovať dobrá spolupráca s IBM,“ spomína.

V roku 2020 sa stal Arvind Krishna generálnym riaditeľom IBM a bol architektom spomínanej dohody so spoločnosťou Red Hat. „Myslím si, že niečo z toho sa mohlo stratiť v zmätku, ktorý v tom čase vládol počas covidu. Arvind Krishna je zaujímavý človek, pretože v IBM pôsobí už dlho, no jeho zameranie je v oblasti technológií,“ dodáva Foster.

Krishna má doktorát z elektrotechniky na Illinoiskej univerzite, pôsobil ako viceprezident a riaditeľ výskumnej sekcie spoločnosti – IBM Research. Riadil tri tisícky vedcov rozmiestnených v 12 výskumných laboratóriách IBM.

Potrebné spojenectvo

„[Krishna] pochopil stratégiu Red Hat a to, čo by Red Hat mohla priniesť IBM,“ hovorí Foster. „Priniesla moderný operačný systém, ktorý IBM potrebovala. Red Hat dodala IBM význam.“

Kavanaugh zo spoločnosti IBM vysvetlil dohodu s Red Hat ako stávku na to, že sa situácia

v oblasti cloud computingu dramaticky zmení, keď opadne počiatočný nápor. IBM sa pozerala do budúcnosti a čakala, kým sa podniky a trh prispôsobia vízii, ktorú považovala za nevyhnutnú.

„IBM Blue a Red Hat Red sa darilo lepšie spolu,“ hovorí Kavanaugh. „Keď sa vrátite do polovice roka 2018, keď sme oznámili akvizíciu, boli sme pravdepodobne len päť rokov v prvej fáze rozširovania cloudu. Svet sa presúval do verejného cloudu. AWS, Microsoft, Google – to mali byť víťazi. My sme mali iný pohľad na vec. Mysleli sme si, že svet bude používať služby od viacerých poskytovateľov cloudových služieb, pričom podniky ich budú využívať tiež. Na správu tejto infraštruktúry potrebovali niekoho, ako je Red Hat. A ak sa pozriete na svet dnes, presne to sa deje – svet používa multi-cloudy,“ dodáva Kavanaugh.

Iný pohľad na vec

Moshe Katri, analytik spoločnosti Wedbush Securities, ktorý sleduje IBM, má na akvizíciu Red Hat a budúcnosť IBM rezervovanejší názor. Ponechal si neutrálne hodnotenie akcií a cieľovú cenu stanovil na 140 dolárov – 25 percent pod ich súčasnou obchodnou cenou.

Katri tvrdí, že od akvizície sa rast spoločnosti Red Hat spomalil, ale poznamenal, že investorov oslovuje jej prínos k trvalým príjmom. „Toto nie je príbeh o hyperraste,“ hovorí. „IBM je stále spoločnosť s nízkym až stredným jednociferným rastom.“

Na udržanie dynamiky akcií IBM by mohlo postačovať jednoduché dosiahnutie stabilného rastu tržieb, najmä vzhľadom na 3,4-percentný výnos z dividend.

Pokiaľ ide o ďalšie zameranie spoločnosti, finančný riaditeľ IBM Kavanaugh reagoval promptne: „Generatívna umelá inteligencia. Druhá vec však je, že sme investovali a máme výhodu prvého ťahu, pokiaľ ide o kvantovú výpočtovú techniku.“

General Electric

Ak je príbeh IBM o sčítaní, príbeh GE je o odčítaní.

Larry Culp, ktorý sa stal prvým externým generálnym riaditeľom GE v októbri 2018, metodicky ruší akvizície svojich predchodcov, zoštíhľuje GE prostredníctvom predaja aktív a odvážneho plánu rozdeliť konglomerát na tri samostatné subjekty.

Jeff Immelt, bývalý CEO spoločnosti General Electric. Zdroj foto: SITA/ AP

Culpova agresívna stratégia má za cieľ vytvarovať GE do podoby, akú pravdepodobne nikdy predtým nemala – štíhlej a sústredenej.

GE sa vzdala okázalých nákupov a nahradila ich inteligentným predajom, aby vyriešila obrovskú hromadu dlhov. Porovnanie starej a novej úrovne dlhu GE je zložité pre veľký tieň GE Capital (finančná jednotka bola z väčšej časti zrušená okolo roku 2015).

Čísla sú však aj tak ohromujúce. Dlh sa znížil z viac ako 500 miliárd v roku 2009 (pre lepší kontext, rovnaká hodnota ako približná veľkosť súčasného štátneho dlhu Turecka) na dnešných zvládnuteľných 23 miliárd dolárov.

Prichádza nová tvár

Budúca podoba GE sa zameria výlučne na letecký a obranný priemysel. Jej biofarmaceutická divízia bola v roku 2020 predaná za 20 miliárd dolárov spoločnosti Danaher, ktorú predtým

v rokoch 2000 až 2014 viedol generálny riaditeľ Larry Culp. Zdravotnícku jednotku vyčlenili

v roku 2023, zatiaľ čo energetický segment, premenovaný na GE Vernova, sa od 2. apríla obchoduje ako samostatná akcia.

Podľa Kena Herberta, analytika pre letecký priemysel v spoločnosti RBC Capital Markets, je všetko pripravené tak, aby letecký priemysel spoločnosti GE, ktorý sa bude obchodovať pod značkou GE, prosperoval.

„Trh s leteckými a kozmickými službami je na výslní. Ľudia lietajú čoraz viac, zatiaľ čo iní výrobcovia motorov meškajú s dodávkami dielov pre nové motory. Na staršie motory sa v leteckých spoločnostiach kladie skutočný dôraz. To je pre spoločnosť GE výhodou. GE Aerospace šliape na plné obrátky, zatiaľ čo jej konkurenti majú problémy,“ myslí si Herbert.

Vyhnúť sa rozdeleniu

Hoci akcie GE rastú a podporujú tak Culpove rozhodnutie rozdeliť spoločnosť na časti, niektorí zostávajú voči situácii skeptickí.

Georges Ugeux, zakladateľ spoločnosti Galileo Global Advisors a bývalý výkonný riaditeľ pre Európu v Kidder, Peabody & Co. (bývalej investičnej banke GE), si myslí, že zatiaľ nie je jasné, či sa stratégia „demontáže“ spoločnosti oplatí z dlhodobého hľadiska.

Podľa Ugeuxa je nedávny vzostup spoločnosti GE odrazom od pochmúrneho roku 2022. V tom čase jej ročný zisk EBITDA (zisk pred odpočítaním úrokov, daní a odpisov, pozn. red.) podľa pravidiel GAAP dosiahol najnižšiu hodnotu od roku 1985.

Rok 2024

„Rast cien akcií bol normálnou reakciou na to, že rok 2022 bol zlý. Bol motivovaný výsledkami, ale zachovali 20-násobok pomeru ceny k zisku, len ho aplikovali na lepšie čísla. Otázka, ktorú si teraz kladiem, je, že ak si kúpim akcie GE a po rozdelení a predaji budem mať kúsok zo všetkých týchto ďalších podnikoch, budú mať väčšiu alebo menšiu hodnotu ako teraz? Rok 2022 bol zlým rokom, ktorý výrazne ovplyvnili náklady na reštrukturalizáciu. Rok 2023 bol rokom obnovy. Uvidíme, čo dokážu urobiť v roku 2024,“ hovorí Ugeux.

Herbert z RBC naznačuje, že GE by sa mohla čoskoro vrátiť k akvizíciám alebo začať vracať kapitál akcionárom prostredníctvom spätného odkúpenia alebo zvýšenia dividend.

GE v súčasnosti vypláca dividendu vo výške 0,08 dolárov za štvrťrok, čo predstavuje ročný výnos 0,19 percenta. Predpokladá, že po oddelení energetickej jednotky v apríli sa GE zameria na strategickú „alokáciu kapitálu“.

„Čo budú robiť so všetkou tou hotovosťou?“ pýta sa Herbert. „Mohlo by nastať obdobie konsolidácie, ale Larry Culp a manažérsky tím budú mať niekoľko možností, čo s tým spraviť.“

Článok vyšiel na Forbes.com, jeho autorom je Brandon Kochkodin.