Rozhodnutie medzi dvoma alternatívami zabezpečenia bývania predstavuje jednu z najdôležitejších križovatiek v živote.

Nejedného mladého človeka pobolieva hlava z rozhodovania, či si má kúpiť vlastný byt, alebo radšej staviť na slobodu nájmu s výhodou, že si môže kedykoľvek zbaliť kufre.

To, že ide o horúcu tému, dokazuje aj záplava článkov, ktoré sa jej venujú. A väčšinou majú jedno spoločné. Nepomáhajú. Zhrnutie niekoľkých výhod na rozlúsknutie tejto zložitej hádanky, bohužiaľ, nestačí.

My sme sa preto rozhodli ponoriť hlbšie. Spočítali sme, koľko vás budú stáť alternatívy. Výpočty sme postavili na príklade štandardného dvojizbového bytu v novostavbe v bratislavskom Ružinove.

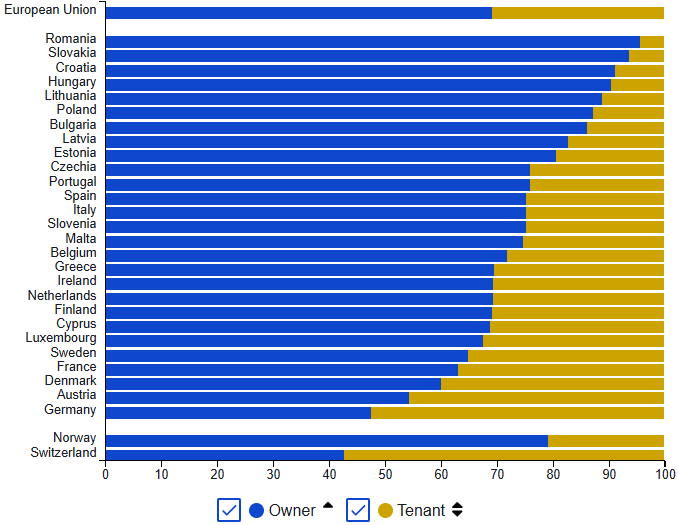

Vlastnenie nehnuteľností je v našich končinách nesmierne obľúbené. Štatisticky nám patrí druhá priečka hneď po Rumunsku.

V roku 2024 viac ako 93 percent Slovákov bývalo vo vlastnom.

Podiel ľudí žijúcich v domácnostiach, ktorí predvlani vlastnili alebo prenajímali svoje bývanie.

Podiel ľudí žijúcich v domácnostiach, ktorí predvlani vlastnili alebo prenajímali svoje bývanie.

Zdroj: Eurostat

Do veľkej miery situáciu spôsobila historická možnosť odkúpenia štátom vlastneného bytu za výhodných podmienok. Aj napriek tomu je však podiel extrémne vysoký.

V najbližších riadkoch sa pokúsime priniesť odpoveď na otázku, či má toto špecifické regionálne nastavenie racionálne základy.

Vyčíslenie jednotlivých aspektov môže človeka priblížiť k informovanému rozhodnutiu a poukázať na to, či je kúpa výhodnejšou stratégiou ako prenájom.

Na tento účel sme zvolili typický príklad. Novostavbu dvojizbového bytu v bratislavskom Ružinove s parkovacím státím v hodnote 250-tisíc eur. Časový horizont sme stanovili na 10 rokov.

Pri porovnávaní nákladov na kúpu alebo prenájom treba zohľadniť množstvo premenných. Pozrime sa spoločne na zjednodušené modely, ktoré pracujú s určenými parametrami.

Výpočet nákladov na kúpu bytu

Príklad bytu a časový horizont už sme stanovili, ešte nám zostáva určiť úrok. Banková sadzba na Slovensku dosiahla v období od roku 2011 do roku 2025 v priemere 3,59 percenta. Pri prepočtoch budeme teda používať toto číslo.

Parametre kalkulácie

- Hodnota bytu: 250-tisíc eur

- Akontácia (vlastné zdroje): 20 percent, 50-tisíc eur

- Výška úveru: dvestotisíc eur

- Úroková sadzba: 3,59 percent per annum

- Doba splácania: 10 rokov (120 mesiacov)

Na výpočet mesačnej splátky a celkových nákladov použijeme vzorec anuitného splácania hypotéky. Pre zjednodušenie počítame s tým, že úroková sadzba bude počas celého obdobia splácania fixná. Mesačná splátka hypotéky vychádza na 1 986,16 eura.

Celkové náklady na hypotekárny úver sa za 10 rokov vyšplhajú na 238 339,20 eura.

K týmto výdavkom treba pripočítať ďalšie výdavky spojené s kúpou nehnuteľnosti a hypotékou. Môže ísť o poplatok za znalecký posudok, za návrh na vklad záložného a vlastníckeho práva do katastra či poistenie nehnuteľnosti alebo domácnosti.

Niektoré banky požadujú aj poplatok za spracovanie hypotéky alebo za vedenie úverového účtu. Započítať by sa mali aj právne taxy napríklad na prípravu kúpnej zmluvy.

Za 10 rokov vlastnenia nehnuteľnosti sa vyskytnú aj nejaké náklady na opravy či drobnú rekonštrukciu a zahrnúť treba aj kompletné zariadenie bytu. Pre náš prípad budeme počítať s celkovými dodatočnými výdavkami vo výške 15-tisíc eur.

K nákladom na kúpu bytu pripočítame aj výdavky na energie, ktoré vlastník platí pri jeho užívaní. Pre zjednodušenie budeme počítať s mesačnými platbami vo výške dvesto eur, pričom ich budeme každoročne zvyšovať o trojpercentnú infláciu.

Celkové náklady na energie za 10 rokov po započítaní inflácie vychádzajú na 27 513,31 eura.

Súčtom nákladov na hypotekárny úver vo výške 238 339,20 eura, akontácie vo výške 50-tisíc eur, dodatočných poplatkov súvisiacich s nehnuteľnosťou vo výške 15-tisíc eur a nákladov na energie vo výške 27 513,31 eura sa dostaneme na sumu celkových výdavkov v sume 330 852,51 eura.

Výpočet nákladov na prenájom

Podľa štatistík spoločnosti Bencont Investments predstavuje priemerné nájomné v Bratislave vrátane energií 863 eur mesačne. Ružinov je však lukratívnejšia štvrť s vyššími cenami, počítame preto so sumou 870 eur.

Parametre kalkulácie

- Počiatočný nájom: 870 eur mesačne

- Započítaná inflácia: tri percentá ročne

- Doba platieb: 10 rokov (120 mesiacov)

- Vlastné zdroje: 50-tisíc eur

Ak počítame s počiatočným nájmom vo výške 870 eur a jeho priebežným zvyšovaním o infláciu, dostaneme sa za 10 rokov na celkovú sumu nákladov na prenájom vo výške 119 682,90 eura. S dodatočnými nákladmi nepočítame, keďže výdavky na údržbu a zariadenie nehnuteľnosti uhrádza prenajímateľ.

Výpočet finančných benefitov

Celkové odhadované náklady na kúpu bytu sme vypočítali na 330 852,51 eura. Vlastníkovi však zostane k dispozícii aj nehnuteľnosť, ktorej hodnota by mala presahovať sumu nákladov.

Pre výpočet zostatkovej hodnoty bytu budeme počítať s ročným zdražovaním vo výške 7,13 percenta. Vychádzame z dlhodobého priemerného rastu cien v Bratislave takmer za posledných 19 rokov.

Vypočítaná hodnota predstavuje 464 664,99 eura. Po zahrnutí opotrebenia nehnuteľnosti, ktoré zohľadníme znížením hodnoty o 10 percent, výsledná odhadovaná zostatková cena bytu je 418 198,49 eura.

Po odpočítaní celkových nákladov vo výške 330 852,51 eura predstavuje benefit – okrem bývania ako takého – 87 345,98 eura.

Túto čiastku si poďme porovnať s prenájmom. Ako sme si vyčíslili vyššie, celkové odhadované náklady nájomného činia 119 682,90 eura.

Vlastné zdroje vo výške 50-tisíc eur v prípade prenájmu nepoužijeme na akontáciu a preto ich možno využiť podľa vlastného uváženia – napríklad ich vložiť do akciového trhu.

Investícia do S&P 500

Vybrali sme fond kopírujúci index S&P 500, ktorý má priemerné ročné zhodnotenie vo výške 10,35 percenta. Po zohľadnení nákladov vo výške 0,07 percenta sa za 10 rokov pasívnej investície dostaneme na sumu 138 749,51 eura.

Okrem toho do fondu umiestnime priebežne aj čiastku zodpovedajúcu rozdielu sumy hypotekárnej splátky po pripočítaní nákladov na energie a nájmu. Tým zachováme rovnakú výšku mesačných nákladov v oboch prípadoch.

Splátka úveru predstavuje 1 986,16 eura a energie približne dvesto eur. Spolu teda mesačné náklady vlastníka nehnuteľnosti tvoria 2 186,16 eura. Oproti tomu nájomca platí 870 eur mesačne. Táto čiastka záhŕňa aj elektrinu či plyn.

Rozdiel v nákladoch predstavuje sumu 1 316,16 eura, ktorú možno umiestniť na akciový trh. Opäť ide o zjednodušený výpočet, keďže v skutočnosti by sa jeho výška menila.

Pri priemernom ročnom zhodnotení fondu vo výške 10,35 percenta a zohľadnení nákladov vo výške 0,07 percenta sa dostaneme na sumu 268 652,00 eura.

Nájomca síce nemá k dispozícii byt, ale vlastní podiely v indexových fondoch. Ich hodnota po desiatich rokoch je v prípade jednorazového účtu 138 749,51 eura a v prípade priebežného vkladania 268 652,00 eura. Dokopy je to 407 401,51 eura.

Jeho celkové náklady sú nájomné vo výške 119 682,90 eura, investícia na úrovni 50-tisíc eur a priebežné platby v sume 107 939,20 eura. Ide dovedna o 277 622,10 eura.

Ak od vytvorenej hodnoty investícií vo výške 407 401,51 eura odpočítame celkové náklady, benefit činí 129 779,41 eura.

Porovnanie nákladov

Vlastník mal za 10 rokov náklady vo výške 330 852,51 eura a z nich získal bývanie na 10 rokov, ktoré spotreboval, a byt so zostatkovou hodnotou 418 198,49 eura.

Na druhej strane výdavky nájomcu, ktoré za sledované obdobie vynaložil na prenájom a investície do fondov, predstavovali iba 277 622,10 eura. A vyprodukoval z nich desaťročné spotrebované bývanie a podiely vo fondoch vo výške 407 401,51 eura.

Z porovnania ťahá vlastnenie bytu za kratší koniec. Kým odhad benefitu po 10 rokoch predstavuje 87 345,98 eura, prenájom nehnuteľnosti v kombinácii s investíciou do fondov by mohol priniesť zisk vo výške 129 779,41 eura. Ide teda o rozdiel na úrovni 42 433,43 eura.

Špecifiká výpočtu

Pre úplnosť však treba dodať, že ak by sme dobu predlžovali, pomer benefitov by sa časom začal otáčať v prospech kúpy.

Spôsobuje to zmenšujúci sa rozdiel medzi úverovou splátkou a výškou nájmu, ktorý by mal v čase rásť. Na investíciu do indexových fondov tak časom zostane menej prostriedkov.

Ďalšou dôležitou pripomienkou je, že ide iba o odhady. Pri výpočte rátame s priemernými hodnotami vyplývajúcimi z predchádzajúcich období. Tie však v budúcnosti môžu byť úplne iné.

Nikto nedokáže garantovať sadzbu úveru ani výnosnosť fondu. V čase sa mení aj inflácia, kolíše výška nájomného a otázny je aj rast ceny nehnuteľností.

Aj drobná zmena niektorého z vymenovaných ukazovateľov môže pri desaťročnom horizonte zásadne nakloniť misky váh v prospech jednej alebo druhej alternatívy.

Kalkulácia nezohľadnila ani skutočnosť, že nájomca neplatí úhrady do fondu opráv a úrdžby ani iné náklady spojené vedením účtov, poistením a ďalšími výdavkami bytového domu.

Výška skutočných dodatočných nákladov sa bude takisto líšiť, pričom môže byť výrazne vyššia, ak sa vlastník nechá uniesť častými zmenami zariadenia bytu alebo jeho úpravami.

Zmeny v cenách energií naopak nemajú žiadny vplyv na porovnanie oboch alternatív, keďže ich musí platiť majiteľ nehnuteľnosti aj nájomca.

Napriek zjavným nepresnostiam poskytuje kalkulácia ucelenejší pohľad na odhadované finančné zaťaženie spojené s vlastnením alebo prenájmom nehnuteľnosti.

Ak by sme mali uzavrieť výber alternatívy z hľadiska zisku aj napriek rozdielu hovoriaceho v prospech prenájmu si nemyslíme, že by mal zohrávať kľúčovú rolu pri rozhodnutí.

Rozdiel sa môže javiť ako vysoký, avšak pri zmenách parametrov, ktoré v realite určite nastanú, môže ísť o zanedbateľné číslo.

Riziká

Všeobecne možno povedať, že žiadna z alternatív nie je zlá voľba. Kúpa nehnuteľnosti profituje z rastu cien nehnuteľností, stability trhu a využitia páky v podobe hypotekárneho úveru.

Prenájom v kombinácii s investíciou do indexových fondov ťaží z náklonu krivky akciového trhu a zloženého úročenia, ktoré v čase znásobuje hodnotu vkladov.

Aj napriek tomu treba mať na pamäti, že sa investícia môže vyvíjať iným smerom. Realitný trh je pomerne stabilný a ceny nehnuteľností majú tendenciu rásť. Avšak nemožno vylúčiť ani to, že v budúcnosti spadnú alebo budú dlhodobo stagnovať.

Realitná investícia dokáže v krízových časoch prepákovanému investorovi poľahky zlomiť väz. V prípade straty príjmu nemusí nájsť iné východisko než zrealizovať stratu, inými slovami predať podhodnotené aktívum.

Na investície do fondov zas môže čakať ďalšia „stratená dekáda“. Vo väčšine prípadov by však mali obe investície napriek existujúcim rizikám dopadnúť dobre.

Kľúčovú rolu pri rozhodnutí medzi kúpou a prenájmom by mali teda zohrávať nefinančné benefity. Poďme si ich teda postupne rozobrať.

Zhodnotenie kúpy

Kúpa vlastnej nehnuteľnosti môže byť pre mnohých synonymom stability, bezpečia a budovania budúcnosti. Predstavuje významný životný krok s dlhodobými finančnými aj emocionálnymi dosahmi.

Splácaním hypotéky si človek postupne buduje majetok, pričom hodnota nehnuteľností v dlhodobom horizonte zvyčajne rastie. To ju spravidla chráni pred infláciou.

Vlastné bývanie poskytuje vysokú mieru istoty. Majiteľ bytu sa nemusí obávať výpovede ani pravidelného zvyšovania nájomného. Zároveň si môže domov prispôsobovať podľa vlastných predstáv.

Hypotéka umožňuje kúpu drahšej nehnuteľnosti, než si možno dovoliť bez nej. Človek tak získava kontrolu nad aktívom s vyššou hodnotou.

Vlastný domov poskytuje aj emocionálnu hodnotu. Môže byť vnímaný ako miesto vytvárania spomienok a relatívnej bezpečnosti.

V budúcnosti možno nehnuteľnosť prenajať, a získať tak dodatočný príjem.

Medzi nevýhody kúpy nehnuteľnosti patria vysoké počiatočné náklady. Vyžaduje značné finančné zdroje na úhradu akontácie, zariadenia a ďalších poplatkov.

Hypotéka predstavuje dlhodobý finančný záväzok a zmena životnej situácie môže prinášať komplikácie. Likvidita nehnuteľnosti je navyše nižšia ako pri iných finančných aktívach.

Každý majiteľ je zodpovedný za všetky náklady spojené s údržbou a opravami nehnuteľnosti. Môžu byť nepredvídateľné a pomerne značné.

Vlastnenie nehnuteľnosti okrem toho obmedzuje geografickú mobilitu. Presťahovanie sa za prácou alebo inými príležitosťami je časovo a finančne náročné.

Zhodnotenie prenájmu

Bývanie v prenájme oslovuje najmä ľudí, ktorí si cenia flexibilitu a nechcú sa viazať dlhodobými záväzkami.

Výhodné sú nižšie počiatočné náklady. Na prenájom zvyčajne stačí zaplatiť depozit a prvé nájomné, čo je výrazne menej ako pri kúpe nehnuteľnosti.

Prenájom poskytuje väčšiu flexibilitu v prípade zmeny zamestnania, štúdia alebo osobných preferencií. Sťahovanie je jednoduchšie a rýchlejšie.

Nájomca nemá žiadne starosti s údržbou a opravami. Za tie je zodpovedný vlastník.

Prenájom poskytuje aj predvídateľné mesačné náklady, čo uľahčuje plánovanie rozpočtu.

Vďaka nižším počiatočným nákladom si možno dovoliť aj bývanie v atraktívnejšej lokalite.

Naopak, nevýhodou bývania v prenájme je absencia budovania majetku. Z úhrady nájmu benefituje majiteľ objektu.

Pri výbere nesprávneho prenajímateľa môže nájomca pociťovať aj nestabilitu a neistotu. Pre vlastníka je síce výhodné dlhodobé prenajímanie rovnakému človeku, čo znižuje jeho náklady a časovú záťaž, no môže z jeho strany dôjsť k vypovedaniu nájomnej zmluvy.

Nájomné sa môže aj pravidelne zvyšovať.

Okrem toho má nájomca obmedzené možnosti úprav nehnuteľnosti. Bez súhlasu prenajímateľa si nemôže byt prispôsobiť vlastným predstavám. Zároveň sa musí podriadiť pravidlám, ktoré stanovil vlastník.

Čo je výhodnejšie?

Ako je zrejmé z predchádzajúcich zhodnotení, neexistuje univerzálna správna odpoveď na otázku, či je výhodnejšia kúpa alebo prenájom. Konečné rozhodnutie závisí od mnohých faktorov, ktoré sú pre každého človeka individuálne.

Všeobecne však platí, že kúpa nehnuteľnosti môže byť výhodnejšia pre ľudí so stabilnou finančnou situáciou, dôslednou disciplínou a dostatočnými úsporami na realizáciu väčších počiatočných výdavkov.

Tí, ktorí plánujú dlhodobo bývať na jednom mieste, hľadajú istotu a stabilitu, radi prispôsobujú interiér svojim potrebám, by sa mali orientovať na kúpu nehnuteľnosti.

Naopak, bývanie v prenájme môže byť výhodnejšie pre ľudí s obmedzenými finančnými možnosťami alebo s dynamickým životným štýlom, ktorí preferujú flexibilitu.

Prenájom môže byť vhodný aj v prípade nepriaznivých podmienok na realitnom trhu.

Dôležité upozornenie

Informácie obsiahnuté v tomto článku majú výhradne informačný charakter a nepredstavujú investičné rady. Neodporúčame konať na základe týchto údajov bez predchádzajúcej konzultácie s kvalifikovaným finančným poradcom. Investovanie je spojené s rizikami a rozhodnutia o investovaní sú na vlastnú zodpovednosť. Výnosy z investície dosiahnuté v minulosti nie sú zárukou budúcich výnosov.