Väčšina sa pri nehnuteľnostiach pozerá na cenu. Málokto si však uvedomuje význam ďalších faktorov, ktoré často bývajú vo vzťahu k nim kľúčové.

Každý, kto predáva alebo kupuje nehnuteľnosť, musí brať do úvahy aj jej likviditu. Tá totiž v realitnom procese predstavuje jeden z najdôležitejších faktorov.

Určuje, ako rýchlo a zároveň bez významnej straty hodnoty možno byt či dom premeniť na finančnú hotovosť. Pri realitách býva tento faktor oproti iným aktívam zásadne odlišný.

Kým akciu možno v priebehu obchodných hodín predať zväčša za pár sekúnd, speňaženie bytu často zaberie mesiace. Pri rekreačnej nehnuteľnosti niekedy aj roky.

Účastníci realitného obchodu by sa teda mali zaoberať tým, akú likviditu konkrétna nehnuteľnosť má a ako ju možno zvýšiť.

Investičný trojuholník

Reality majú v rámci portfólia špecifické miesto, čo potvrdzuje aj princíp investičného trojuholníka. Tento základný finančný koncept hovorí o troch protichodných charakteristikách každého aktíva – likvidite, výnose a bezpečnosti.

Snaha o maximalizáciu jedného kritéria si obvykle vyžaduje kompromis v iných. Hoci slovenské reality doposiaľ prinášali nadštandardný výnos pri relatívne nízkom riziku, pri niektorých nehnuteľnostiach môže byť problém práve ich likvidita.

Z tohto dôvodu musí každý investor alebo predávajúci pochopiť, ktoré konkrétne faktory najviac ovplyvňujú schopnosť realít premeniť sa na peniaze a akým spôsobom ju možno zvýšiť.

Speňažiteľnosť jednotlivých nehnuteľností totiž nie je rovnaká. Všeobecne možno povedať, že vplyv na ňu majú viaceré mikroekonomické a makroekonomické faktory, na ktoré by sa mal predávajúci zamerať.

Mikroekonomické faktory

Za najdôležitejšie možno považovať mikroekonomické faktory špecifické pre konkrétnu nehnuteľnosť.

Britský realitný magnát lord Harold Samuel mal v realitách jasno. Spopularizoval frázu, z ktorej sa stala mantra realitného trhu: „Pre nehnuteľnosti sú dôležité len tri veci: lokalita, lokalita, lokalita.“ Zakladateľ spoločnosti Land Securities skutočne vedel, o čom hovorí.

Atraktívnosť a žiadanosť lokality je skutočne jedným z najdôležitejších faktorov, ktoré ovplyvňujú speňažiteľnosť realitných aktív.

Lokalita

Vo všeobecnosti platí, že najvyššiu likviditu majú nehnuteľnosti v stabilných, etablovaných mestských lokalitách, ktoré ponúkajú kompletnú občiansku vybavenosť – školy, obchody či zdravotníctvo. Dôležité je aj vynikajúce dopravné napojenie, predovšetkým v blízkosti centier dopytu.

Atraktívne lokality priťahujú široké spektrum kupujúcich a investorov, čo zabezpečuje rýchly predaj aj v časoch trhového ochladenia. Speňažiteľnosť bytov či domov v hlavnom meste alebo väčších krajských mestách je spravidla vysoká.

Naopak, rýchly predaj nehnuteľností situovaných v odľahlých, vidieckych oblastiach alebo v regiónoch s problémovou infraštruktúrou, zlým dopravným spojením alebo nepriaznivou socioekonomickou situáciou môže byť problematický.

V takýchto prípadoch je okruh potenciálnych kupujúcich úzky a predaj môže trvať mesiace až roky, často aj za cenu výraznej zľavy. Medzi tieto extrémy spadajú reality v okrajových častiach miest alebo v satelitoch, kde je likvidita určená najmä kvalitou spojenia s centrom a prítomnosťou základných služieb.

Lokalita predstavuje kľúčový faktor, ktorý určuje, ako rýchlo a za akú cenu investor dokáže premeniť nehnuteľnosť späť na hotovosť.

Veľkosť nehnuteľnosti

Speňažiteľnosť realít veľmi silne závisí aj od ich veľkosti, pričom sa riadi pravidlom trhovej dopytovej masovosti. Vo všeobecnosti platí, že najvyššiu likviditu majú malé byty, pretože sú cenovo najdostupnejšie.

Predstavujú ideálny cieľ pre prvokupujúcich, mladé páry a zároveň aj pre investorov, ktorí ich následne využívajú na prenájom. Vysoký a stály dopyt po týchto nehnuteľnostiach znamená, že ich predaj je pomerne rýchly, aj keď ceny sú za meter štvorcový obvykle najvyššie.

Strednú úroveň majú štandardné trojizbové byty a menšie rodinné domy, ktoré sú cieľom pre rodiny s deťmi. Speňažiteľnosť je tu stále dobrá, ale predaj trvá dlhšie, pretože táto cieľová skupina je citlivejšia na úrokové sadzby a ekonomickú situáciu.

Najnižšiu likviditu majú veľké, nadštandardné byty, ktoré majú štyri a viac izieb. Podobne sú na tom aj veľké rodinné domy či luxusné vily. Drahé nehnuteľnosti si vyžadujú vyšší objem financovania a oslovujú len veľmi úzky, špecifický segment trhu – bonitných kupujúcich.

Tých je na trhu málo, preto sa pri tomto type realít predajná doba predlžuje. Zároveň sú náchylnejšie na cenové korekcie v prípade realitného ochladenia, zmien v ekonomike a úverovej politike bánk.

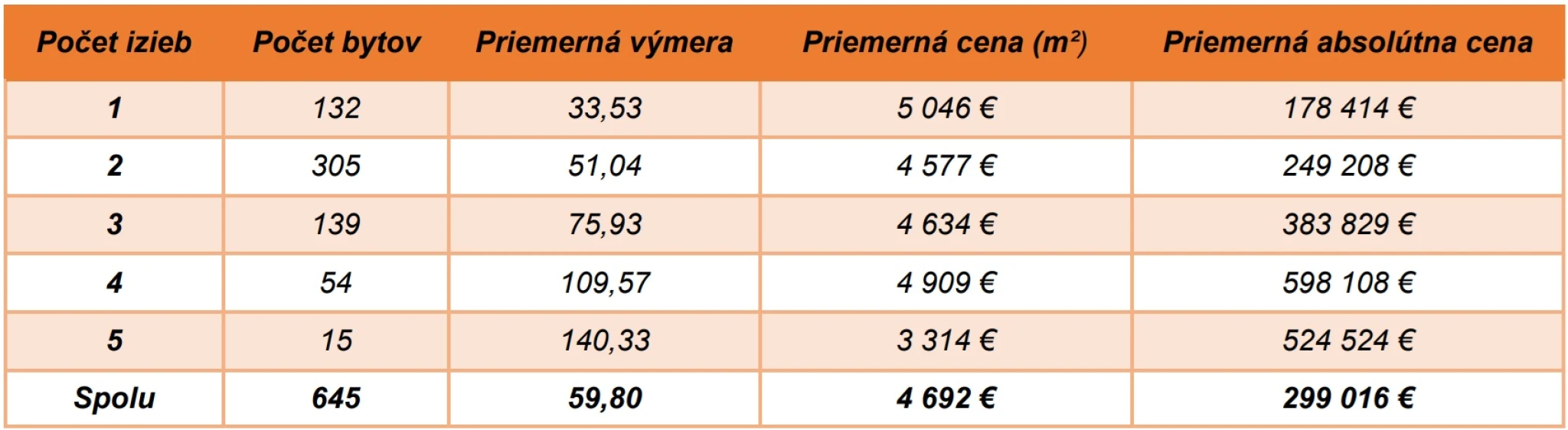

Podľa štatistiky spoločnosti Bencont Investnments medzi najlikvidnejšie novopostavené nehnuteľnosti v Bratislave patria dvojizbové byty.

Bencont Investment

Bencont Investment

Zdroj: Bencont Investment.

Predstavujú viac ako 47 percent všetkých predaných bytov. Ich speňažiteľnosť výrazne presahuje ostatné typy.

Fyzický stav nehnuteľnosti

Likviditu realít významne ovplyvňuje aj ich technický stav. Kupujúci sa v tomto prípade delia na dve hlavné skupiny s rôznym dopytom.

Nehnuteľnosti v najlepšom stave, teda novostavby a kompletne, moderne zrekonštruované byty či domy, majú spravidla najvyššiu schopnosť premeny na hotovosť.

Sú atraktívne pre najväčší počet kupujúcich, ktorí preferujú okamžité nasťahovanie bez dodatočných nákladov a starostí. Vysoký dopyt umožňuje urýchliť transakciu a obmedzuje priestor na cenové vyjednávanie.

Naopak, nehnuteľnosti v pôvodnom stave alebo v stave vyžadujúcom kompletnú rekonštrukciu majú strednú až nízku likviditu. Hoci lákajú nižšou obstarávacou cenou a možnosťou prispôsobenia, ich predaj je pomalší.

Kupujúci musia zohľadniť vysoké dodatočné investície, obmedzenia pri úverovaní a čas strávený rekonštrukciou. Najnižšiu speňažiteľnosť majú schátrané nehnuteľnosti, ktoré sú často určené na demoláciu.

Dôležitým aspektom je aj energetická náročnosť. Tá odráža snahu o zníženie prevádzkových nákladov a rastúci dôraz regulácií trhu s ohľadom na udržateľnosť.

Nehnuteľnosti s nízkou energetickou náročnosťou sú menej citlivé na rast cien a v budúcnosti môžu mať aj lepšie podmienky pri získavaní úverov.

Likvidita postupne klesá so zhoršujúcou sa energetickou náročnosťou. Predajný potenciál nezateplených domov a bytov triedy D až G bude v budúcnosti upadať.

Kupujúci do obstarávacej ceny započítavajú aj vysoké náklady na budúcu rekonštrukciu. Vyššie mesačné výdavky vedú k oslabeniu záujmu a k tlaku na zníženie predajnej ceny.

V budúcnosti treba počítať aj so zavádzaním prísnejších noriem a nízka energetická účinnosť sa môže stať vážnou predajnou prekážkou.

Právny stav nehnuteľnosti

Likvidita realít býva vážne ovplyvnená aj ich právnym stavom. Akékoľvek komplikácie či nejasnosti môžu predaj výrazne predĺžiť alebo dokonca úplne znemožniť.

Najvyššiu likviditu majú nehnuteľnosti s bezchybným právnym stavom, čo znamená, že sú riadne zapísané v katastri, bez akýchkoľvek tiarch, vecných bremien, záložných práv, predkupných práv tretích osôb či iných obmedzení.

Dôležitý je aj súlad technického stavu so všetkými stavebnými predpismi, normami či povoleniami. Právna čistota umožňuje bankám rýchle schválenie úveru a zabezpečuje hladký priebeh transakcie.

O niečo nižšiu likviditu majú reality s riešiteľnými právnymi nedostatkami. Existujúce záložné právo banky nemusí predstavovať zásadnú prekážku, keďže hypotéka sa splatí kúpnou cenou.

Vecné bremená ako napríklad právo prechodu síce odradia časť kupujúcich, ale pre mnohých môžu byť akceptovateľné. Na druhej strane, zaťaženie vecným bremenom práva doživotného užívania pre pôvodného majiteľa, z nehnuteľnosti naopak spraví takmer nepredajné aktívum. Jeho hodnota spravidla nepresiahne 20 percent bežnej ceny.

Najnižšiu likviditu majú reality s vážnymi právnymi problémami alebo nejasnou vlastníckou štruktúrou, ako je napríklad neukončené dedičské konanie, prebiehajúci súdny spor, nezhoda spoluvlastníkov, nezapísané stavby v katastri, existujúce plomby, exekúcie alebo neriešiteľné vecné bremená.

Podobné nehnuteľnosti sú pre bežného kupujúceho prakticky nepredajné, pretože banky odmietajú ich financovanie. Transakcia je možná len pre špekulantov alebo hotovostných investorov, čo predlžuje dobu predaja a znižuje predajnú cenu.

Charakter nehnuteľnosti

Likvidita realít sa zásadne líši aj v závislosti od ich charakteru, teda či ide o rezidenčné alebo komerčné nehnuteľnosti. Vyplýva najmä z odlišnej cieľovej skupiny a účelu kúpy.

Rezidenčné reality, teda byty a domy, majú vo všeobecnosti vyššiu likviditu. Dôvodom je nepretržitý dopyt po bývaní. Spektrum kupujúcich je skutočne široké. Môže ísť o koncových klientov, rodiny alebo drobných investorov.

Transakcie s týmto typom nehnuteľností sa bežne financujú hypotékami, čo zjednodušuje a urýchľuje predaj. Najmä bežné byty v dobrých lokalitách nájdu záujemcu rýchlo.

Na druhej strane, komerčné reality ako kancelárie, obchody, sklady alebo priemyselné objekty majú vo všeobecnosti nižšiu speňažiteľnosť. Ich dopyt je špecializovaný a závislý od ekonomického cyklu a stavu konkrétneho odvetvia.

Kupujúci sú väčšinou firmy, inštitucionálni alebo veľkí investori. Predaj komerčnej nehnuteľnosti si spravidla vyžaduje due diligence, čo predlžuje obchod. Výrazne zložitejšie býva aj zabezpečenie financovania.

V komerčnom segmente treba rozlišovať aj rôzne podkategórie, ktorých likvidita sa môže líšiť. Retailové priestory na hlavných uliciach alebo malé kancelárie môžu mať pomerne solídnu schopnosť premeny na peniaze.

Špecializované priemyselné a logistické objekty, výrobné haly či sklady na periférii majú likviditu najnižšiu, pretože musia nájsť veľmi konkrétneho kupujúceho, čo predaj značne predlžuje.

Problematické sú aj veľmi špecializované nehnuteľnosti ako napríklad hotely alebo špecifické priemyselné budovy. Z tohto pohľadu je likvidita v investičnom trojuholníku najsilnejšie prepojená s trhovou masovosťou.

Mikroekonomické faktory

Dôležitým kritériom pre speňažiteľnosť nehnuteľnosti sú aj makroekonomické faktory vychádzajúce z trhových podmienok. Ide napríklad o dostupnosť úverov, ekonomický vývoj či dopyt a ponuka.

Silnú likviditu trh zažíva v období silného ekonomického rastu, nízkej nezamestnanosti a predovšetkým vysokej dostupnosti úverov. Nízke sadzby a zmiernené podmienky bánk pri poskytovaní hypoték zvyšujú dopyt po realitách.

V pozitívnom ekonomickom prostredí stúpa kúpyschopnosť obyvateľstva, dopyt prevyšuje ponuku a aj menej atraktívne nehnuteľnosti sa predávajú rýchlo a za plnú cenu.

Naopak, speňažiteľnosť realitných aktív výrazne klesá v období ekonomickej neistoty, recesie, vysokej inflácie a pri prudkom raste úrokových sadzieb.

Keď banky sprísňujú kritériá, dopyt ochabuje a doba predaja sa predlžuje. Likvidné sú len reality v najžiadanejších lokalitách a v najlepšom stave.