Po dlhšom období lacných úverov začali banky na Slovensku zvyšovať úrokové sadzby. S aktuálnou situáciou sa spája zásadné rozhodnutie, ktoré pri riešení hypotéky treba urobiť. Ako si správne nastaviť fixáciu úrokovej sadzby?

Základné pravidlo hovorí, že ak sa na trhu očakáva rast úrokov, fixácia by mala byť čo najdlhšia a naopak. Dôvod je jednoduchý. Pokiaľ očakávam, že úrokové sadzby porastú a nastavím si krátku fixáciu, napríklad na 3 roky, tak je predpoklad, že o tri roky sa mi úroková sadzba navýši. Aj v tomto prípade sa však treba na situáciu pozrieť komplexne a zhodnotiť skutočný prínos dlhšej fixácie.

Čo ovplyvňuje úrokovú sadzbu

Najzásadnejší vplyv na výšku úrokov na Slovensku má Európska centrálna banka (ECB). Tá určuje tzv. „základnú úrokovú sadzbu“, od ktorej sa následne odvíjajú úrokové sadzby úverov, ale aj vkladov. To sa, samozrejme, týka aj hypotekárnych úverov.

Dôvody, pre ktoré ECB mení úrokové sadzby, sú najmä výkonnosť ekonomík krajín eurozóny. V prípade, že ekonomiky majú problémy, ECB sa snaží úroky znižovať, aby si štáty aj firmy vedeli lacno požičať a prostredníctvom investícií podporili následný rast ekonomiky.

Druhý zásadný ukazovateľ, avšak s opačným vplyvom, je inflácia. Ak je na trhu už veľký objem peňazí, začnú strácať na hodnote. Na spomalenie inflácie má vplyv práve zvyšovanie úrokových sadzieb, keďže cez vyššie splátky sa finančné prostriedky z trhu stiahnu späť do bánk.

Celý systém je omnoho zložitejší, ale v jednoduchosti platia práve tieto princípy. Rovnaká situácia je práve dnes, keď sa dá predpokladať, že na rastúcu infláciu ECB zareaguje práve zvyšovaním základnej úrokovej sadzby, ako to začiatkom februára oznámila jej šéfka Christine Lagarde. Na túto správu zareagovali aj slovenské banky a začali zdražovať hypotéky.

Akú dlhú fixáciu si zvoliť?

Ak by dĺžka fixácie nemala žiadny vplyv na výšku úrokovej sadzby, ktorú vám banka dá, tak pokojne aj na celú dobu splácania hypotéky. Keďže doterajšie úrokové sadzby dosiahli historické minimá a reálne už nie je veľmi priestor na ich znižovanie, bolo by ideálne mať takýto úrok počas celej doby splácania hypotéky.

Reálne sa však maximálne fixácie dajú nastaviť na 10 rokov, výnimočne na 15 alebo 20 rokov.

Problém však spočíva v tom, že banka, samozrejme, tiež predpokladá, že úrokové sadzby budú narastať, preto si tieto náklady spriemeruje a započíta do úrokovej sadzby, ktorú vám na dlhšej fixácii nastaví.

Napríklad pri fixácii na 3 roky môžete dostať od banky úrokovú sadzbu vo výške 0,89 – 1,09 % p. a. No ak sa v rovnakom prípade rozhodnete pre 10-ročnú fixáciu, vaša úroková sadzba sa pravdepodobne dostane na 1,69 – 1,79 % p. a.

Je to trochu lotéria

Možno ste si práve v tomto momente uvedomili, v čom spočíva háčik. Ide v princípe o istý typ lotérie. Snažíte sa odhadnúť, o koľko by mohli o tri až päť rokov stúpnuť úroky. Ak by vzrástli napríklad na 5 %, tak ste pravdepodobne dlhšou fixáciou značne ušetrili.

No pri raste na 1,5 % by ste vo výsledku dlhšou fixáciou prerobili. Poďme sa teda pozrieť na konkrétny modelový príklad, ako by to vyzeralo v praxi a na akú úroveň by sa museli dostať úrokové sadzby, aby sa vám dlhšia fixácia oplatila.

Urobiť jednoduché porovnanie nie je ľahké, keďže do výpočtu vstupuje viacero premenných, rast úrokových sadzieb nemusí byť lineárny a každá banka má navyše iné prirážky za dlhšiu fixáciu. Namodelovali sme pre vás niekoľko príkladov na základe aktuálnej situácie na trhu a ponuky najväčších bánk na Slovensku.

Tabuľky zobrazujú priemerné úrokové sadzby na trhu pri rôznych fixáciách a nákladovosť jednotlivých typov fixácií na 3, 5, 10, 15 a 30 rokov splácania úveru. V nákladovosti sú zahrnuté zaplatené úroky banke od začiatku čerpania úveru.

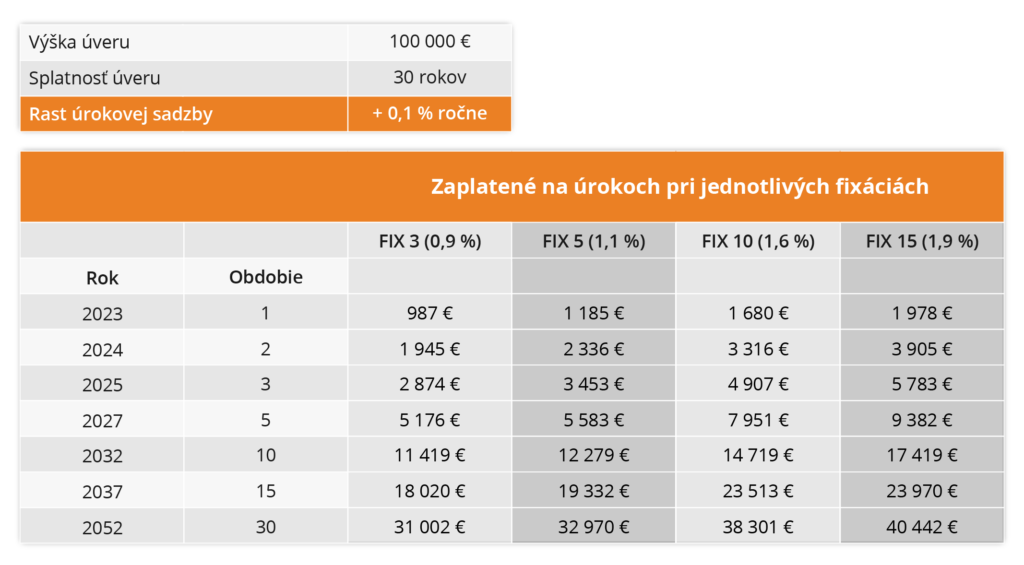

Príklad 1: Úrokové sadzby by rástli o 0,1 % ročne

Infografika: Zoltán Čikes

V tomto prípade je dlhšia fixácia v podstate nevýhodná, lebo samotná prirážka na úrokovej sadzbe je vyššia ako aktuálny úrok na trhu, resp. jeho rast.

Keď sa pozrieme na konkrétne výpočty v tabuľke, v praxi to znamená, že ak sa z dôvodu ochrany pred rastom úrokovej sadzby teraz rozhodnete pre 10-ročnú fixáciu s úrokom 1,6 %, pri porovnaní s voľbou 5-ročnej fixácie by sa vám to neoplatilo.

Na úrokoch by ste totiž zaplatili viac (po 10 rokoch s 10-ročnou fixáciou by to bolo 14 719 €), ako keby ste sa rozhodli pre 5-ročnú fixáciu, ktorú by ste po 5 rokoch zopakovali (dokopy po 10 rokoch na úrokoch zaplatíte 12 279 €). Najvýhodnejšia ostala 3-ročná fixácia, kde po 10 rokoch splácania úveru náklady klienta tvoria 11 419 €.

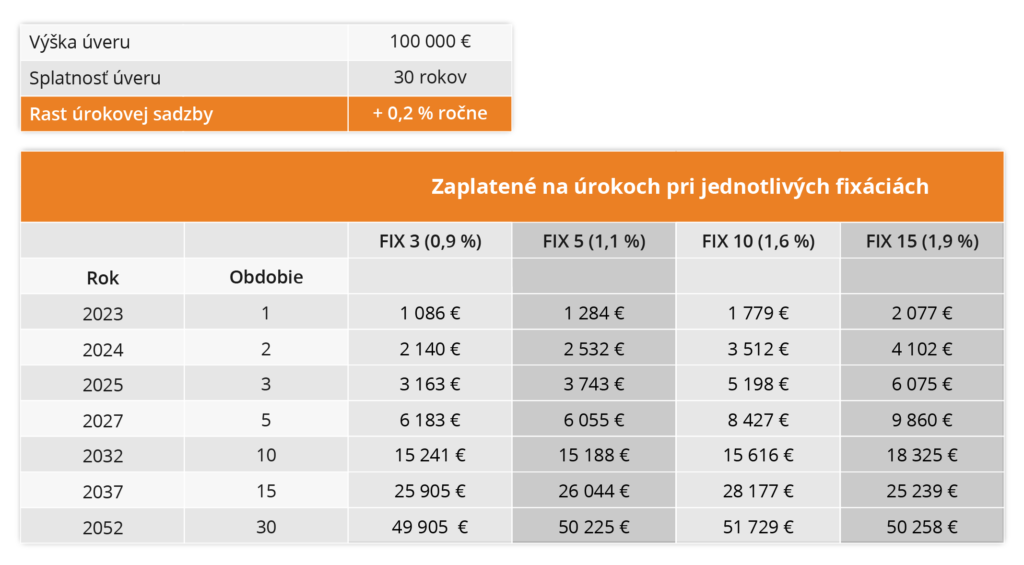

Príklad 2: Úrokové sadzby by rástli o 0,2 % ročne

Infografika: Zoltán Čikes

Aj v tomto prípade zostáva ešte stále najvýhodnejšia 3-ročná fixácia. Ale rozdiely už sú oveľa menšie. Ak predpokladáme, že úroky porastú viac ako o 0,2 % ročne, tak dlhšia fixácia je výhodná.

V praxi však ešte veľmi záleží na tom, aké rozdiely (prirážky) majú jednotlivé banky v ponukách pri rôznych fixáciách. Môže nastať aj situácia, že banka na 3- aj 5-ročnej fixácii ponúka úplne rovnakú úrokovú sadzbu. V takom prípade je pri aktuálnej situácii na trhu (v čase nízkych úrokových sadzieb) jednoznačne výhodnejšou voľbou práve 5-ročná fixácia.

Príklad 3: Úrokové sadzby by rástli o 0,3 % ročne

Infografika: Zoltán Čikes

Toto je prvý prípad, kedy sa začína dlhšia fixácia vyplácať. Ako vidieť v tabuľke, pri dlhších fixáciách prichádza reálna úspora až po prvom výročí fixácie. Opäť to však závisí aj na konkrétnej ponuke banky. Ak by na 3-ročný fix ponúkala úrok 0,9 %, ale na 5-ročný napríklad 1,5 %, tak by sa dlhšia fixácia stala nevýhodnou.

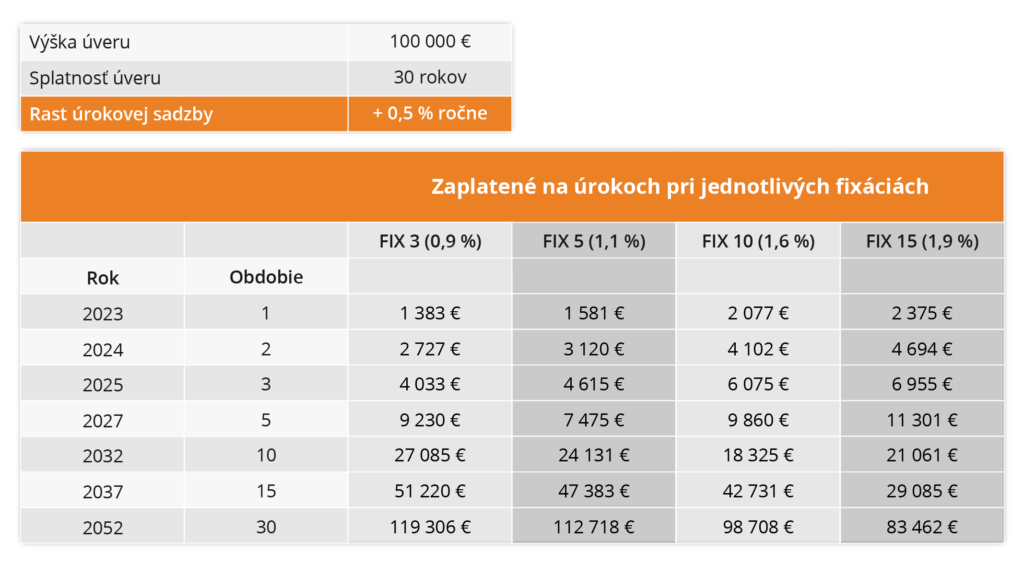

Príklad 4: Úrokové sadzby by rástli o 0,5 % ročne

Infografika: Zoltán Čikes

V tomto príklade zobrazujeme vysoký rast úrokových sadzieb. Nie je pravdepodobné, že by úrokové sadzby rástli takýmto tempom 10 alebo 20 rokov. Vzhľadom na vysokú infláciu je však pravdepodobné, že v najbližších rokoch bude takýto rast reálny.

Príklad má preto odzrkadliť najmä počiatočné obdobia splácania hypotéky v prípade prudkého rastu úrokov. V tomto prípade už v nákladovosti úveru vznikajú zásadné rozdiely, avšak rovnako ako v predošlom príklade sa úspora pri fixáciách reálne prejaví až po prvom výročí fixácie.

Nezabúdajme aj na prípadné zmeny na úvere

Chcel by som ešte upozorniť na jeden zásadný fakt. Napriek tomu, čo hovoria čísla, reálny život nám prináša mnohé situácie a predpokladať, že hypotéku budem 15, nebodaj 30 rokov splácať bez zmeny a dokonca v tej istej banke, nie je úplne reálne.

Či už sa rozhodnem hypotéku refinancovať, lebo mi konkurencia ponúkla lepšie podmienky, alebo sa musím presťahovať či nehnuteľnosť modernizovať a hypotéku navýšiť, budem musieť pôvodnú hypotéku predčasne vyplatiť.

Ak sa mi to nepodarí zrealizovať práve na výročie fixácie, banka mi bude pravdepodobne účtovať poplatok za predčasné splatenie úveru vo výške 1 % (čiže pri 100-tisícovom úvere 700 – 900 €). Okrem toho, aj keby úrokové sadzby rástli raketovým tempom a ja by som si zvolil napríklad 15-ročnú fixáciu, tak v prípade, že by som sa rozhodol po 5 rokoch hypotéku predčasne splatiť, stratil by som o 3 800 € viac, ako keby som si zvolil 5-ročnú fixáciu.

Preto odporúčam v prvom rade sa pokúsiť zvoliť fixáciu tak, aby si klient nezablokoval možnosti na jej predčasné splatenie, prípadne navýšenie, ale zároveň si na dostatočne dlho zabezpečil nízku úrokovú sadzbu.

Ideálne odporúčanie pre všetkých neexistuje

Osobne by som v súčasnosti volil fixáciu na 5 až 7 rokov a ak som presvedčený, že naozaj nebudem potrebovať na hypotéke robiť nejaké zmeny, vybral by som si aj 10-ročnú fixáciu. No rozhodoval by som sa aj podľa výšky prirážky na úroku.

Keď by mi banka pri 3- a 5-ročnom fixe ponúkla rovnakú úrokovú sadzbu, určite by som volil 5-ročnú fixáciu. Ak by však bol rozdiel medzi týmito fixáciami o viac ako 0,3 %, už to nie je výhodné.

Ako pomôcku by som si ešte stanovil, že za každý rok fixácie navyše by prirážka nemala byť vyššia ako 0,15 %. Pokiaľ by som sa teda rozhodoval medzi 5- a 10-ročnou fixáciou, tak v prípade, že na 5-ročnú fixáciu banka ponúka úrok napríklad 1,2 %, na 10-ročnú by to nemalo byť viac ako 1,95 %.

Toto je, samozrejme, iba moje osobné odporúčanie, ktoré sa odvíja aj od faktov a prepočtov, ktoré som popísal vyššie. V praxi všetko závisí od konkrétnych ponúk bánk, ale najmä od budúceho vývoja úrokových sadzieb.