Neistota na slovenskom realitnom trhu rastie. Súbor nových determinantov v najbližšom období ovplyvní ceny nehnuteľností.

Rozhodovanie o kúpe bytu sprevádza neustály konflikt medzi rizikom drahšieho nákupu v budúcnosti a hrozbou straty hodnoty pri náhlom ochladení trhu. Kým priebežný rast cien trestá nerozhodných vyššími vstupmi, ich prípadný prepad po nákupe v nevhodnom momente môže investorovi spôsobiť citeľné finančné škody.

Mediálny priestor zaplavujú protichodné prognózy, ktoré raz akcentujú nárast a inokedy predpovedajú pokles cien, čím v spoločnosti legitimizujú stav trvalej neistoty.

Do tejto nestabilnej rovnice teraz vstupujú nové faktory, ktoré môžu rozkolísať realitné prostredie a prinútiť k prehodnoteniu stratégie nielen existujúcich vlastníkov, ale aj budúcich kupujúcich.

Dáta centrálnej banky

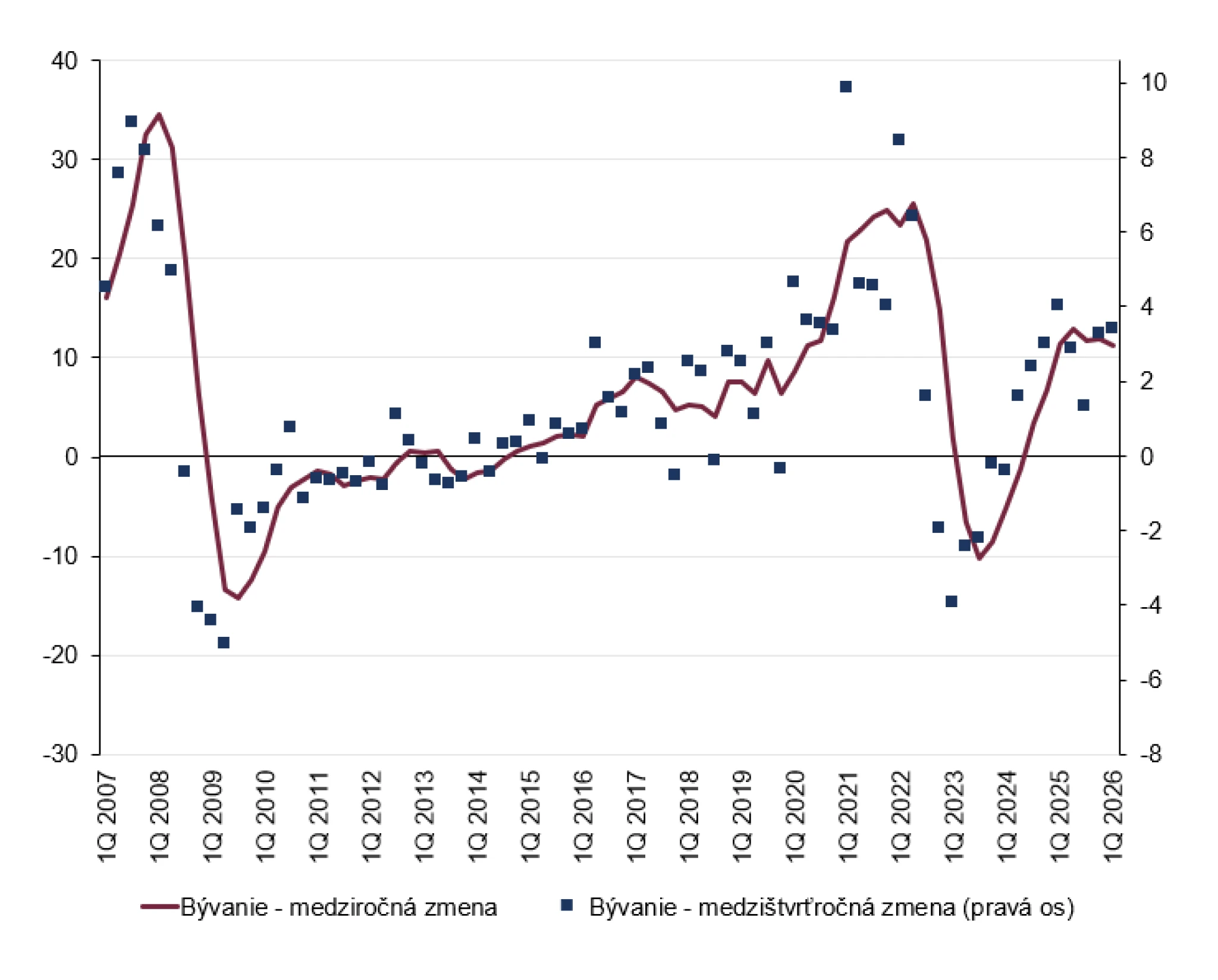

Začiatok tohto roka priniesol naozaj zaujímavé čísla. Národná banka Slovenska nedávno zverejnila svoj komentár k vývoju cien, podľa ktorého ceny nehnuteľností v prvom štvrťroku vzrástli oproti predchádzajúcemu kvartálu o 3,4 percenta.

Ich medziročný rast sa však zmiernil, keď sa nepatrne spomalil na 11,3 percenta. Údaje zároveň skrývajú obrovské výkyvy. Po veľmi silnom decembri v januári došlo na realitnom trhu k miernemu ochladeniu. Vo februári ceny bytov výrazne rástli, zatiaľ čo v marci sa opäť dostavil pokles. Ten by mohol podľa odborníkov súvisieť s globálnou neistotou a odzrkadlením zmien disponibilných príjmov domácností vyplývajúcich zo zmien odvodovej povinnosti a poskytovanej energopomoci.

Vývoj priemernej ceny bývania (medziročná a medzištvrťročná zmena v percentách)

Zdroj: United Classified, NARKS, NBS.

Analytici z toho vyvodzujú jasný záver: na trh sa vkráda neistota. Výrazné mesačné výkyvy môžu byť znakom nejednoznačnosti očakávaní z budúceho vývoja.

Podľa makroekonomického experta regulátora Romana Vrbovského to potvrdzuje aj slabnúci záujem o nové hypotéky. Ich objem poklesol aj napriek tomu, že úrokové sadzby sa nemenili.

Mesačná splátka rozhoduje

Sen o vlastnom bývaní u mnohých naráža na tvrdú realitu dnešných cien. Tie v inzerátoch priebežne rastú. Keďže väčšina kúpy sa realizuje prostredníctvom úveru, možno v súčasnosti hovoriť o príchode nového fenoménu.

Psychológia kupujúcich sa začala rapídne meniť. Ľudia na Slovensku a v Čechách prestali prihliadať na obstarávaciu cenu nehnuteľnosti. V zásade ich zaujíma najmä to, či dokážu zo svojho platu pokryť mesačnú splátku hypotéky.

„V hlavnom aj krajských mestách platí pragmatická úvaha. Ak zarábam, mám na splátku vyhliadnutého bytu, som schopný dať dokopy nutné vlastné zdroje a dosiahnem na hypotéku, tak si ju jednoducho vezmem,“ hovorí hypotekárny expert firmy Broker Trust Libor Vojta Ostatek pre český portál E15.

Zdanlivo drobný psychologický detail úplne mení pravidlá hry. Vytvára totiž prostredie, kde predražená cena bytu stráca svoj odstrašujúci efekt. Trh sa prestáva riadiť skutočnou hodnotou a namiesto toho nasleduje dostupnosť mesačného úveru.

To vysvetľuje mnohé anomálie, ktoré práve teraz na českom a slovenskom realitnom trhu vidno. Keďže sa kupujúci často zadlžujú až na doraz svojich mesačných limitov, ceny neklesajú podľa logiky vychádzajúcej z výkonnosti ekonomiky.

Situácia trochu začína pripomínať vývoj na akciovom trhu, kde obrovské toky prostriedkov smerujú do populárnych odvetví a neúmerne zvyšujú valuáciu jednotlivých akciových titulov daného segmentu.

Nové pravidlá zmenia trh

Zásadný zlom môže na realitný trh priniesť pripravovaná zmena pravidiel financovania. Národná banka Slovenska do legislatívneho procesu zaradila novelu opatrenia o úveroch na bývanie.

Podľa predbežnej informácie je cieľom zmien diferencovanie limitu pre ukazovateľ zabezpečenia úveru na bývanie tak, aby lepšie zodpovedal individuálnej rizikovosti hypoték a zároveň prispel k odstraňovaniu bariér pre financovanie prvého bytu či domu.

Pripravovaný materiál teda ustanovuje podrobnosti vo veci známeho kritéria loan-to-value – LTV. Ide o metriku, ktorá určuje pomer výšky úveru k hodnote nehnuteľnosti.

Centrálna banka chce týmto spôsobom uvoľniť podmienky pre prvokupujúcich. Mladé rodiny by na základe zmeny posudzovania mohli získať hypotéku s menším objemom vlastných úspor.

Na prvý pohľad to znie ako skvelá správa pre žiadateľov o úver. Z makroekonomického hľadiska to však vytvorí základ pre ďalší rast realitných cien.

Zmiernenie pravidiel vpustí na trh novú vlnu dopytu. Ak viac ľudí dosiahne na úver a ponuka bytov sa nezvýši, prinesie to so sebou jasný efekt. Výsledkom bude ďalší tlak na už aj tak „prepálenom“ realitnom trhu.

Nové úverové možnosti sa mimoriadne rýchlo premietnu do vyšších inzertných cien. Pretavenie zjednodušeného bankového financovania do ocenenia sme videli v minulosti už niekoľkokrát.

Uvoľnenie pravidiel nakoniec vždy skončí vo vreckách bánk, predávajúcich a developerov. Prvokupujúci síce získa prístup k hypotéke, zaplatí však viac prostredníctvom väčšieho úveru na drahší byt.

Cenový šok v stavebníctve

Ďalší silný tlak na ceny prichádza priamo zo strany ponuky. Stavebný sektor čelí bezprecedentnému a drastickému zdražovaniu. Extrémne rastú ceny všetkých stavebných materiálov.

Segment už do veľkej miery oslabili konsolidačné opatrenia v podobe zvýšenia dane z pridanej hodnoty a zavedenia novej transakčnej dane. Skutočnú ranu však preň predstavuje skokový nárast cien energií pre pretrvávajúci konflikt.

„Od začiatku vojny medzi Spojenými štátmi, Izraelom a Iránom na konci februára je Hormuzský prieliv prakticky nepriechodný. Cez tento morský koridor pritom normálne prechádzalo zhruba dvadsať percent dostupných svetových fosílnych palív. Ide o doposiaľ najväčšie narušenie dodávok v histórii svetového trhu s ropou. Cena ropy Brent vyskočila od začiatku konfliktu približne o 27 percent,“ uvádza analytik Finaxu Timur Blentič vo svojom komentári.

Keďže výroba stavebných materiálov je energeticky náročná, ich ceny sa menia doslova každý deň. Podľa slov konateľa BAU Holdingu Mikuláša Stana najviac utrpeli izolačné materiály, ktoré sa priamo vyrábajú z ropných produktov.

Polystyrén zdražel o neuveriteľných sto percent, plastové okná išli hore o tridsať percent a cena konštrukčného dreva narástla o dvadsať percent. Minerálna vlna a hliník stúpli zhodne o desať percent a betón o tri percentá. „Podnikám už takmer tridsať rokov, no to, čo sa deje dnes na trhu, som naposledy zažil v divokých deväťdesiatych rokoch,“ dodáva Stano vo svojom newslettri.

Predmetné čísla nevyzerajú ako bežná inflácia. Ide skôr o masívny dodávateľský šok. Rapídne zvýšenie nákladov už sektor nedokáže absorbovať do vlastných marží. Ich prenesenie na koncového zákazníka sa preto javí ako nevyhnutné.

Drahšie vstupy sa pravdepodobne premietnu do zdražovania novostavieb. Tie by so sebou následne stiahli staršie byty, ktoré vždy prispôsobujú ceny novým projektom v okolí.

Meškania predražujú projekty

Problémy sa objavujú aj v základných dodávateľských reťazcoch. Čas sú peniaze a v stavebníctve to platí dvojnásobne. Keď sa dodacie lehoty predlžujú, vo výsledku to znamená ďalšie neplánované náklady pre developerov. Hlavným faktorom je časová hodnota peňazí a neistota.

Developer si na výstavbu zvyčajne berie úver. Čím dlhšie výstavba projektu trvá, tým dlhšie musí splácať úroky z vyčerpaných tranží. Tieto náklady sa musia priamo premietnuť do koncovej ceny bytu, aby si projekt zachoval plánovanú maržu.

Dôležitým aspektom je aj oportunitné riziko. Dlhšia dodacia lehota znamená, že kapitál developera je v projekte viazaný dlhšie a nemôže ho presunúť do ďalšej investície. Zvýšením ceny si kompenzuje tento stratený čas a nižšiu obrátkovosť kapitálu.

Okrem nákladových faktorov hrá úlohu aj psychológia trhu a ponuka. Ak sa dodacie lehoty predlžujú plošne v celom segmente, znamená to, že na trh prichádza menej bytov v krátkom čase. Nedostatok okamžite dostupného bývania zvyšuje trhovú hodnotu aj tých nehnuteľností, ktoré sú ešte len vo výstavbe.

Krátkodobý pohľad

Aj keď odhad cenového vývoja slovenských nehnuteľností nemožno presne odhadnúť, spojenie všetkých analyzovaných faktorov nevytvára pre najbližšie obdobie o trhu lichotivý obraz.

Krátkodobý vývoj cien bude pravdepodobne charakterizovať ďalší mierny rast. V tom lepšom prípade udržanie súčasných nadpriemerne vysokých hodnôt.

Pokiaľ zásah Národnej banky Slovenska v podobe vyššieho ukazovateľa pre prvokupujúcich naleje do bankového systému nové peniaze, na trhu nehnuteľností by sa to malo prejaviť.

Aj keď prípadné zmeny nadobudnú platnosť až neskôr, niektorí kupujúci sa zo strachu z ich dosahu môžu poponáhľať, aby ich potenciálne zvýšenie cien nezasiahlo.

Psychológia kupujúcich, úzko zameraná na zvládnutie mesačnej splátky, môže rovnako pripustiť akceptáciu vyšších cien. Drahé stavebné materiály a predlžovanie výstavby by mali tlaky na rast ešte zvýšiť.

Opačným smerom by však mohla pôsobiť zvýšená inflácia, ktorá by priamo znižovala kúpyschopnosť obyvateľstva, ako aj prípadné zvýšenie sadzieb zo strany Európskej centrálnej banky.

Zásadné dôvody pre zlepšenie dostupnosti bývania pre mladú generáciu budú pravdepodobne aj naďalej absentovať.

Ak by ceny bývania aj naďalej rástli, pri stagnujúcej kúpyschopnosti obyvateľstva môže teoreticky dochádzať k postupnému nafukovaniu realitnej bubliny. V takom prípade by často prezentovaný naratív o večnom raste cien nehnuteľností mohol v dlhodobejšom horizonte dostať trhliny.

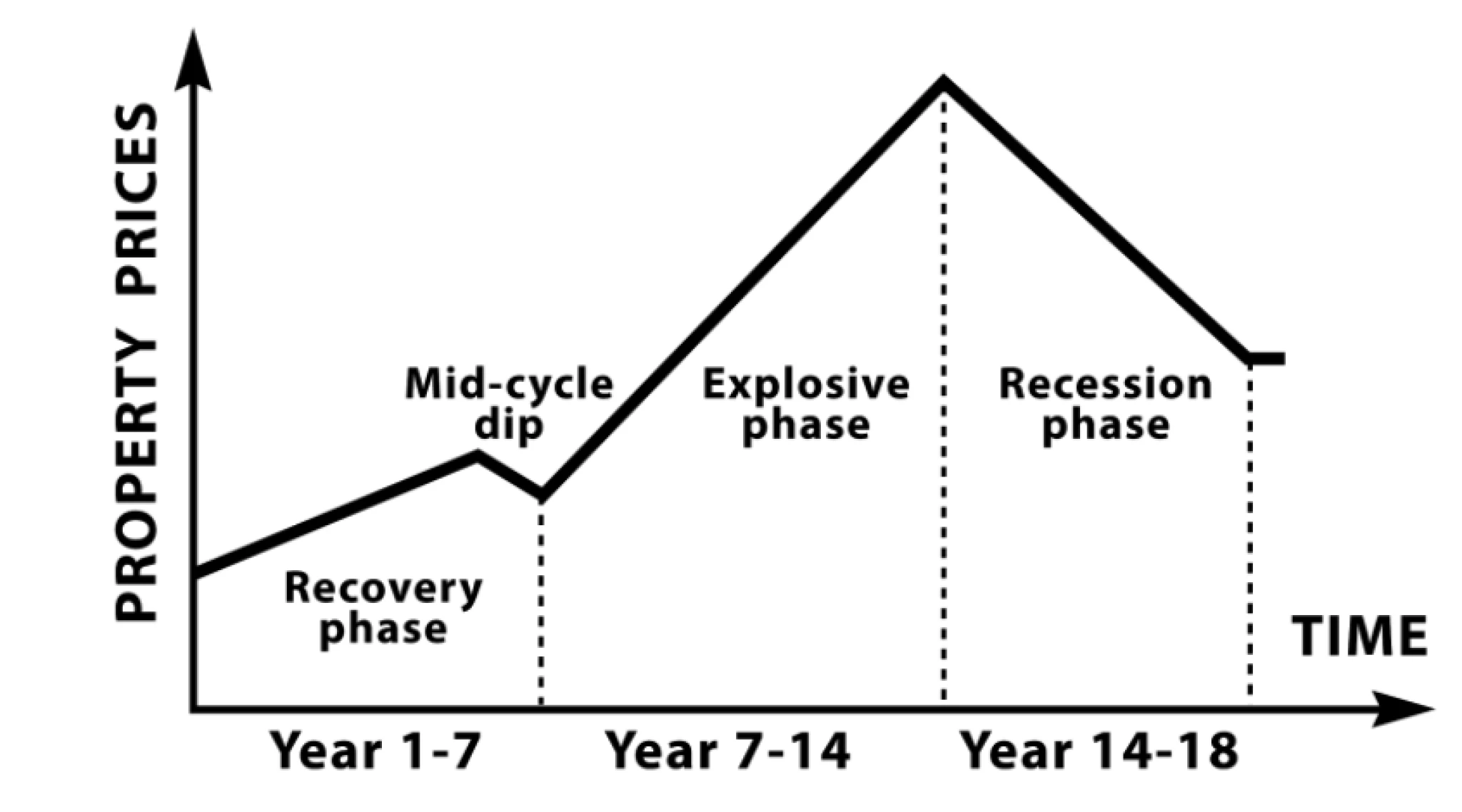

Dlhodobý cyklus

Pri pohľade cez širší časový úsek totiž vidno, že realitné trhy nefungujú v náhodných a nepredvídateľných výkyvoch a riadia sa dlhodobými cyklami.

Teória popredného britského ekonóma Freda Harrisona, ktorý predpovedal globálnu hypotekárnu krízu v roku 2008, vychádza z predpokladu, že realitný trh funguje v opakujúcich sa cykloch.

Podľa nej trh po kríze chvíľu stagnuje, potom pomaly naberá dych, postupne rastie a v posledných rokoch prechádza do fázy mánie. Tá sa nakoniec vždy skončí prudkým prepadom.

Zjednodušený graf 18-ročného cyklu.

Zdroj: propertygeek.net

Historický kontext naznačuje, že realitný cyklus trvá približne 18 rokov, čo by pri priamočiarej aplikácii na súčasné dáta znamenalo, že bod zlomu nastane práve v tomto roku.

Realita je však, samozrejme, omnoho komplexnejšia a mechanické preberanie teoretických predpokladov v praxi nefunguje. Dĺžka jednotlivých cyklov totiž podlieha neustálym časovým zmenám. Ich variabilita znemožňuje nástup recesie spoľahlivo predpovedať.

Napriek metodickým limitom predstavuje cyklus nehnuteľností varovný signál pre investorov i verejnosť. Identifikovať presnú fázu, v ktorej sa slovenské reality nachádzajú, je síce problematické, no vybrané ukazovatele sa nápadne približujú k stavu typickému pre jeho kulmináciu.

Súčasní investori by preto mali pri svojich zámeroch postupovať s vysokou mierou opatrnosti. Matematika realitného cyklu jasne naznačuje, že priestor pre ďalší bezpečný a zaručený rast cien sa postupne uzatvára.

Krátkodobé finančné stimuly a ponukový inflačný šok môžu trh ťahať nahor. Z dlhodobého fundamentálneho hľadiska však systém nemusí vydržať rastúci tlak.

Dôležité upozornenie

Informácie obsiahnuté v tomto článku majú výhradne informačný charakter a nepredstavujú investičné rady. Neodporúčame konať na základe týchto údajov bez predchádzajúcej konzultácie s kvalifikovaným finančným poradcom. Investovanie je spojené s rizikami a rozhodnutia o investovaní sú na vlastnú zodpovednosť. Výnosy z investície dosiahnuté v minulosti nie sú zárukou budúcich výnosov.