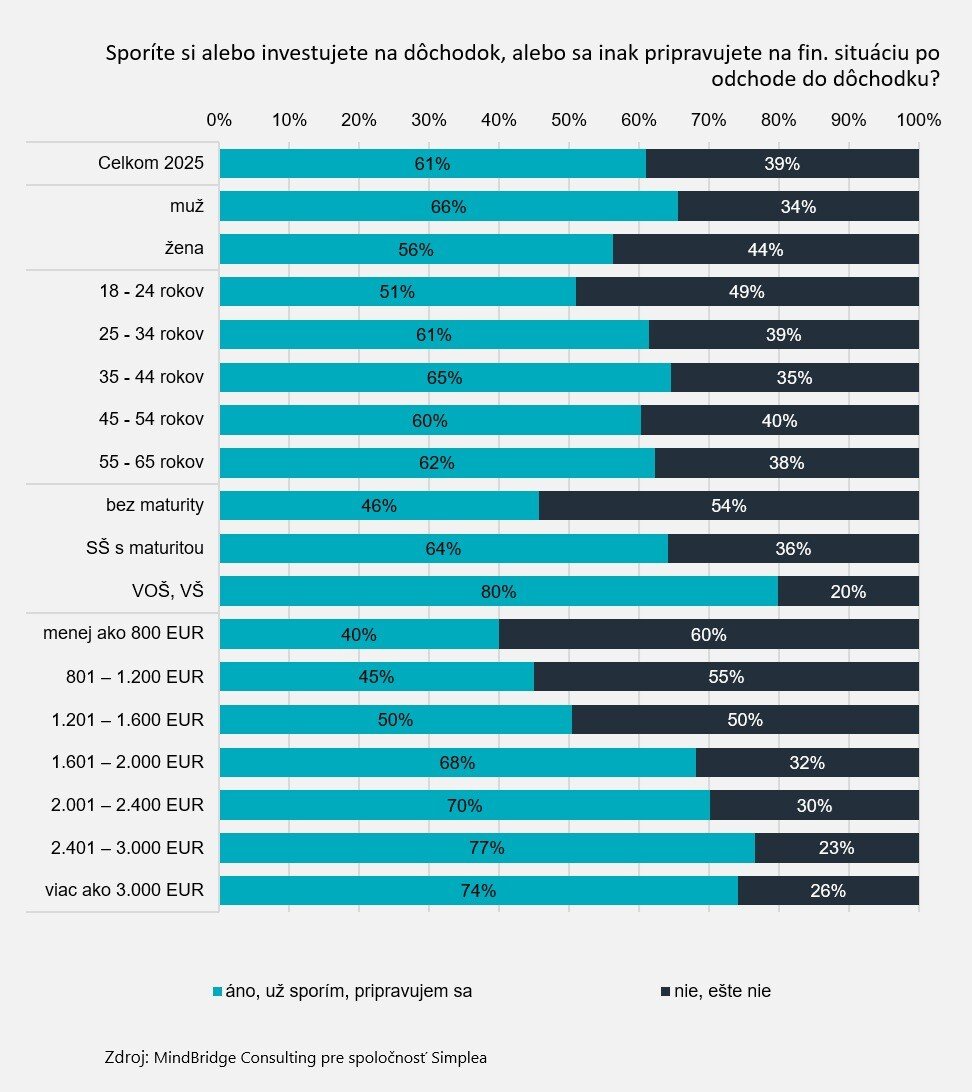

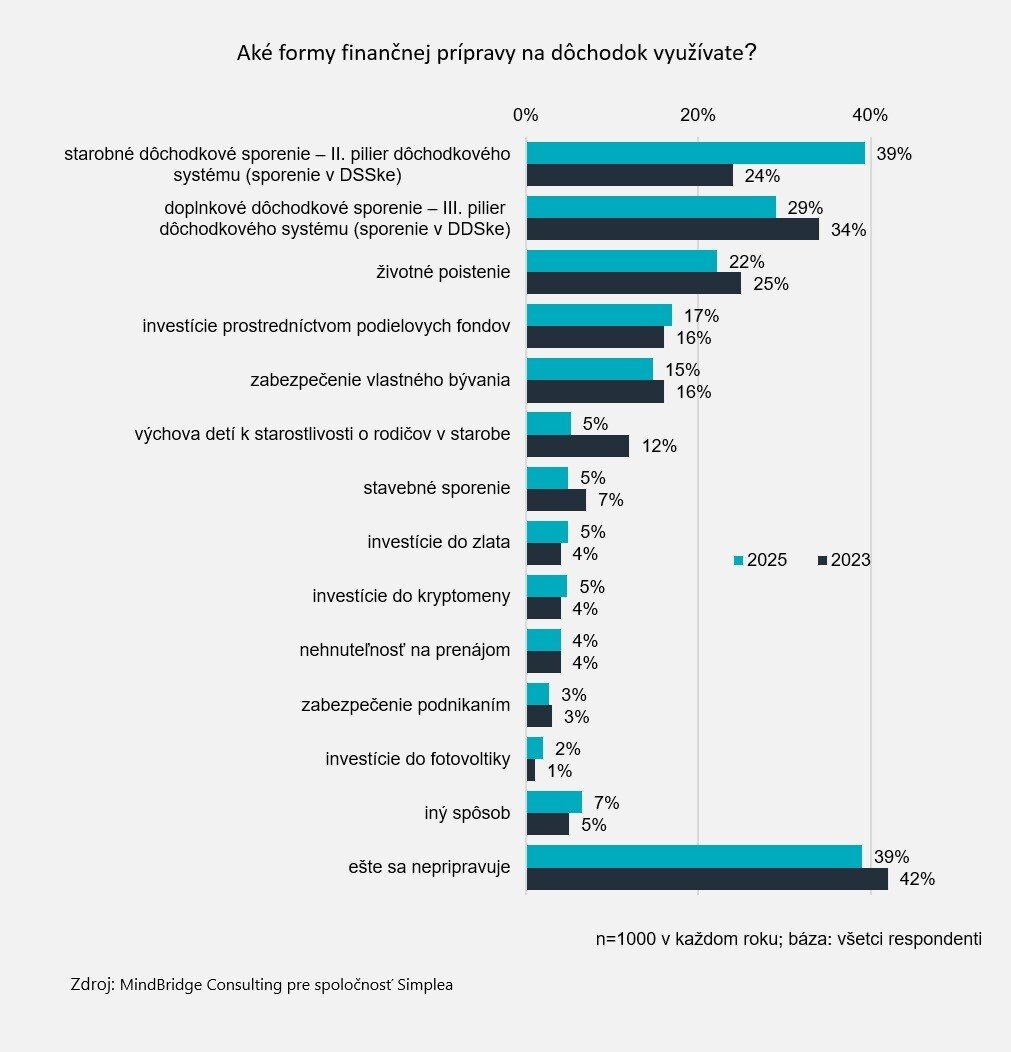

Na penziu sa pripravuje len 61 percent respondentov. Prekvapí aj to, že až 20 percent si sporí menej ako 30 eur.

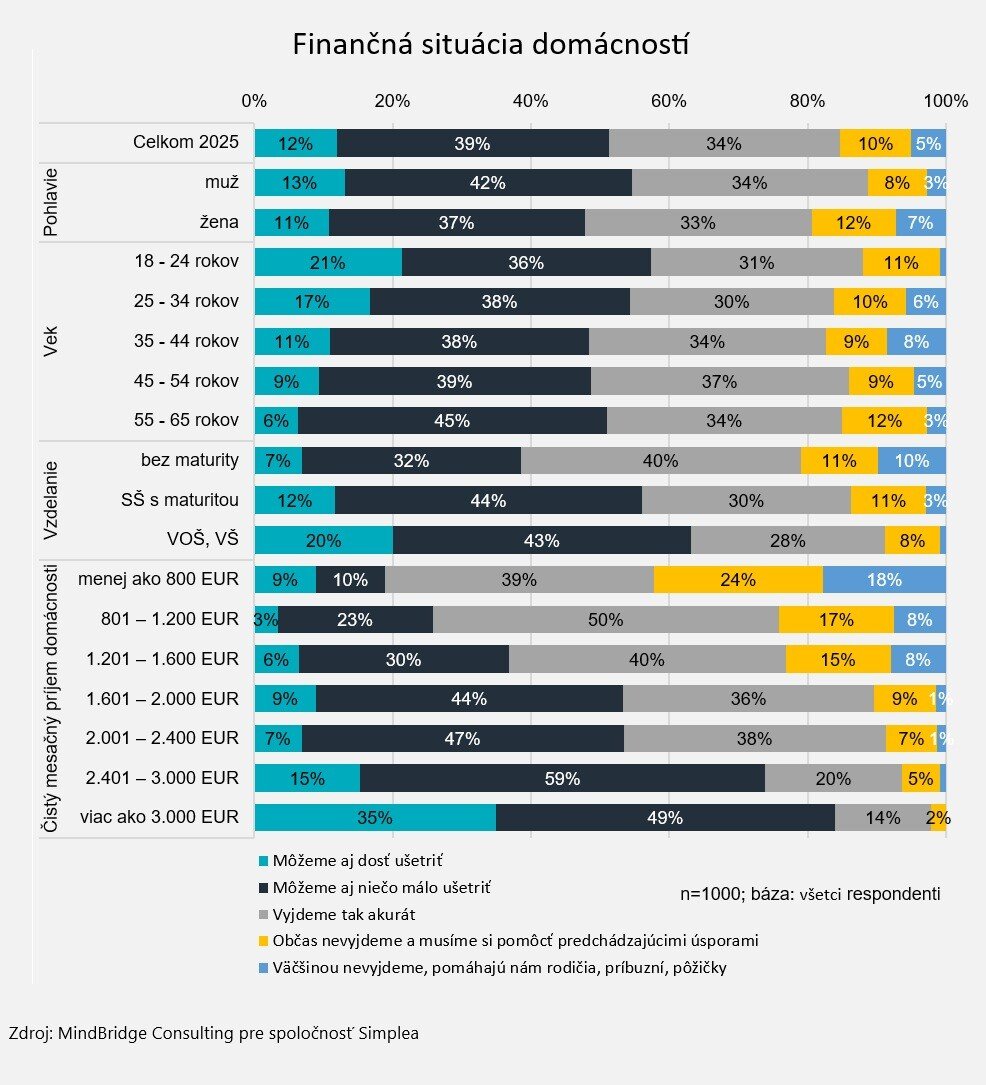

Každý druhý Slovák si nedokáže mesačne ušetriť ani euro. Až 15 percent domácností hospodári s deficitom a potrebuje pravidelne či občas výpomoc s peniazmi. Z tých, ktorí dokážu nasporiť, väčšina dodáva, že len malú sumu.

Vyplýva to z prieskumu MindBridge Consulting pre spoločnosť Simplea. Finanční odborníci upozorňujú, že u mnohých rodín by sa dali nájsť potenciálne úspory. Z podrobného pohľadu na výdavky vychádzajú zistenia, ktoré často prekvapia ľudí.

Dekanka Národohospodárskej fakulty Ekonomickej univerzity Erika Pastoráková prirovnáva finančnú analýzu rodinného rozpočtu k zdravotnej prehliadke, ktorú by mal absolvovať každý. Tí chudobnejší však na to často nemajú odvahu.

Úloha pre oboch manželov

Počet domácnosti, ktoré dokážu aspoň niečo ušetriť sa oproti roku 2023, sa znížil z 59 na 51 percent. Zaujímavé tiež je, že ubudlo rodín, ktoré z výplaty nevyžijú. Naopak, zväčšila sa skupina tých, ktorí to zvládnu „natesno“.

Podrobný pohľad na štatistiky potvrdzuje, že s možnosťami sporenia sú na tom lepšie ľudia s vyšším platom a lepším vzdelaním. To však neznamená, že ušetriť nemôžu aj domácnosti s nižšími príjmami. Dôležité je však dôsledne sa pozrieť na rodinný rozpočet.

Zdroj: MindBridge Consulting, Simplea

Zdroj: MindBridge Consulting, Simplea

Finančný konzultant a majiteľ pobočky Simplea Point Róbert Melišek vysvetľuje, že je dôležité sadnúť si s oboma manželmi. „Nestačí povedať, že si dám občas pivko. Je dôležité vyčísliť, koľko to stojí mesačne. Obaja sú potom šokovaní,“ zdôrazňuje.

Práve náklady na cigarety či alkohol môžu predstavovať významnú sumu v rodinných rozpočtoch. Drahé však môže byť aj viacero streamovacích služieb, ktoré rodina využíva len sporadicky.

Podľa neho si treba uvedomiť, či nežijeme nad pomery. Analýza konkrétnej situácie je podľa neho dôležitou súčasťou práce finančných odborníkov. „Inak by sme boli iba predavači produktov,“ dodáva.

Pozor na hazard

Veľmi nebezpečná položka v rodinných rozpočtoch je hazard. Nejde len o sumu, ktorú človek prehrá. Banky si účtujú aj poplatok za hazardné hry, ktorý môže byť až sedem eur za každý platbu. Ak navyše finančníci vidia podobné výdavky, môžu zamietnuť schválenie úveru.

Aj v bankách si treba skontrolovať napríklad poplatok za účet. Nevyužívané konto znamená zbytočné výdavky.

Nie na každej položke sa však dá šetriť. Nízke poistné môže znamenať, že domácnosť je podpoistená a v prípade katastrofy človek nedostane celú náhradu škody.

Stačí pár eur

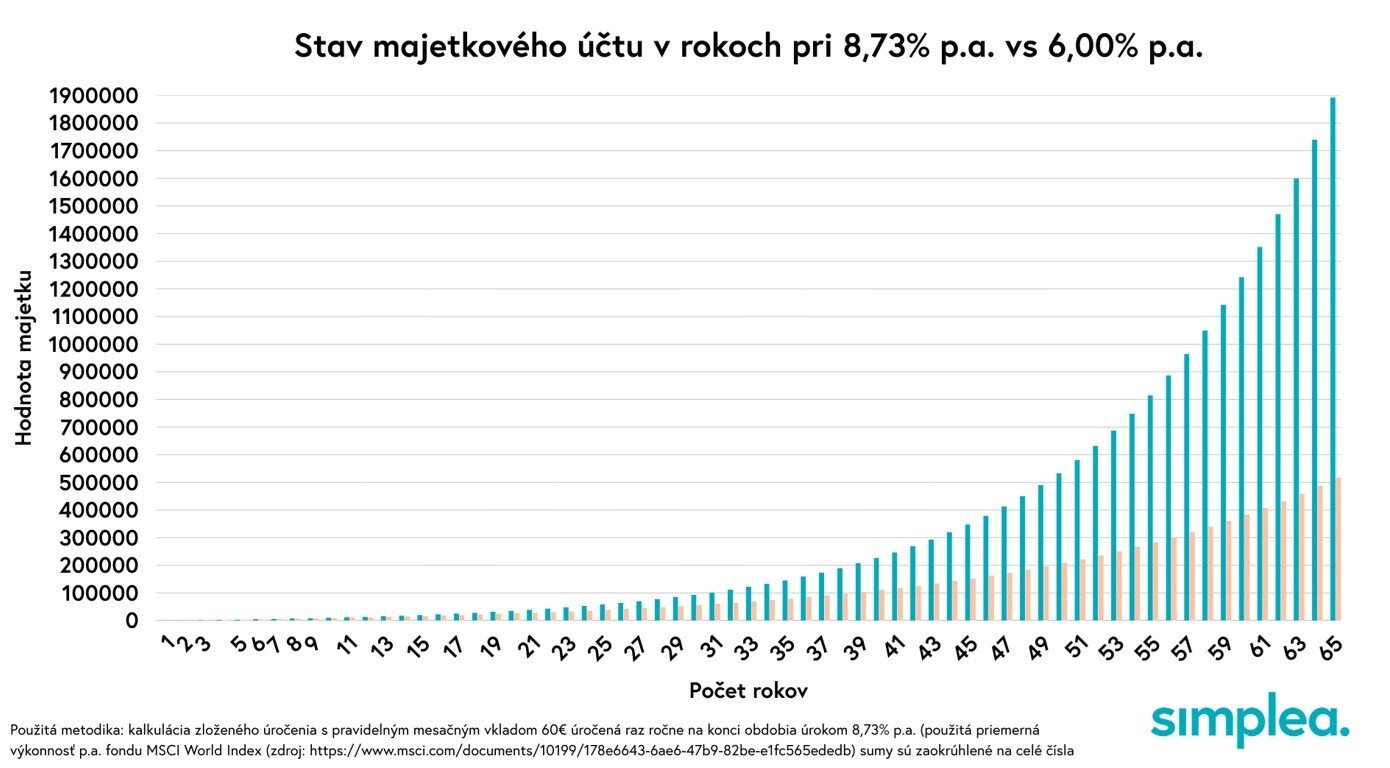

Aj relatívne malé sumy dokážu pri pravidelnom odkladaní priniesť zaujímavé zhodnotenie. Investičný analytik spoločnosti Simplea Richard Kováč to ilustruje na príklade potomka, ktorému by sme hneď po narodení začali odkladať 60 eur, teda aktuálnu sumu detského prídavku.

Po 25 rokoch by malo dieťa nasporených 39-tisíc eur pri priemernom zhodnotení šesť percent. Ak by úspory rástli o 8,73 percenta, čo je historická návratnosť MSCI Indexu, suma by sa vyšplhala až na 58-tisíc eur. Aj to dobre ilustruje, aké dôležité je správne si nastaviť portfólio.

Ak by dieťa našetrené peniaze neminulo v 25. roku a pokračovalo v sporení, v šesťdesiatpäťke by malo v závislosti od úročenia 517-tisíc až 1,8 milióna eur.

Zdroj: MindBridge Consulting, Simplea

Na otázku, kedy je najlepší čas začať si sporiť, hovorí Kováč, že „včera“ a druhá najlepšie odpoveď je podľa neho „dnes“. Ilustruje na príklade trojice kamarátov. Prvý si začne 60 eur odkladať v štyridsiatke, druhý o rok neskôr a tretí o dva. Prvý našetrí do veku 65 rokov 39-tisíc eur, druhý 36-tisíc a tretí 33-tisíc. Rozdiel je teda výrazne väčší než 720 eur, ktoré človek odložením sporenia ušetrí na začiatku.

Staroba je neistota

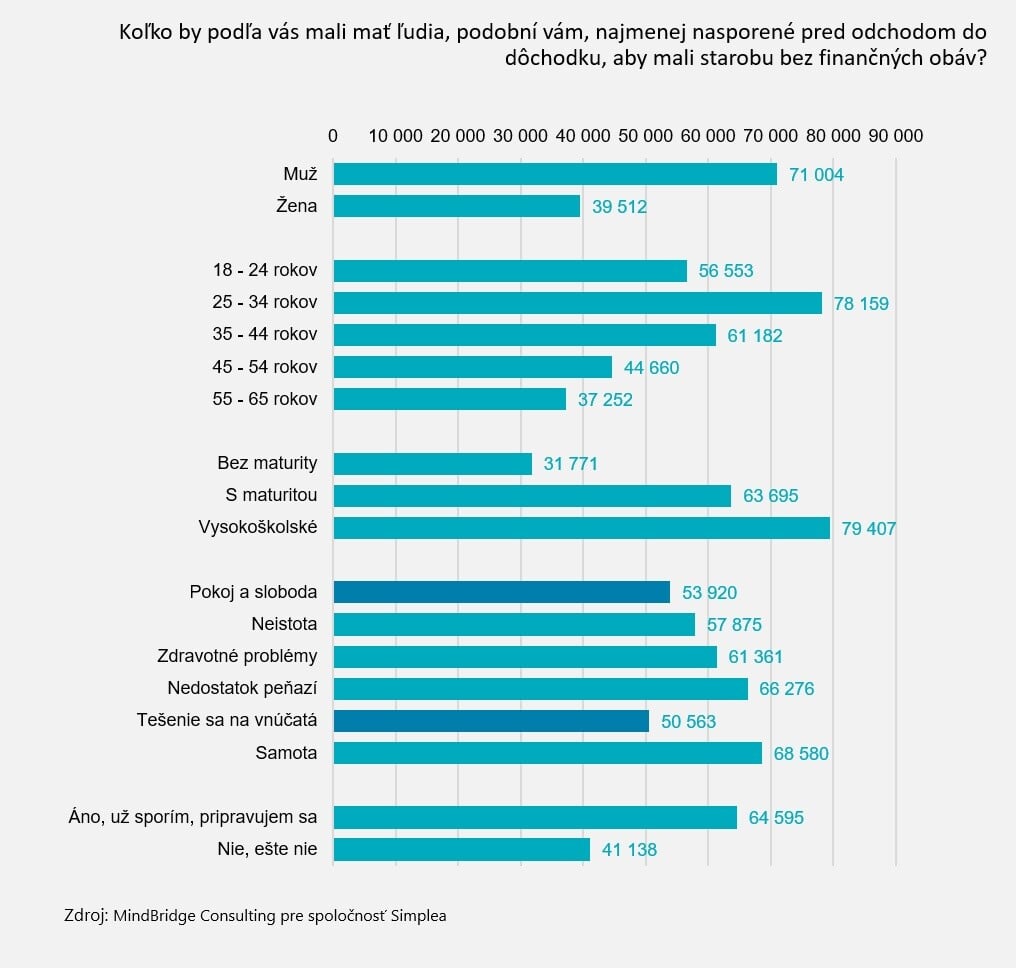

Až polovica Slovákov, konkrétne 51 percent, si starobu spája s neistotou. Nedostatku peňazí sa bojí 42 percent našincov, až na treťom mieste s početnosťou 41 percent sa objavili zdravotné problémy.

Pozoruhodné je, že až štvrtina respondentov tvrdí, že ľudia v ich situácii si nepotrebujú na dôchodok nasporiť ani euro. Ďalších 12 percent si myslí, že stačí päťtisíc. Podobne veľké skupiny sa priklonili k odpovedi do 10- a 20-tisíc eur.

Až 18 percent je presvedčených, že je potrebné mať nasporené v rozmedzí 20- až 50-tisíc. Ďalších 13 percent hovorí o sume až do stotisíc a viac ako táto suma bola odpoveď u osem percent oslovených.

Podrobnejší pohľad na odpovede ukazuje, že vyššiu sumu uviedli muži. Zaujímavé je aj vekové rozdelenie. Čím neskoršie ročníky, tým vyššiu čiastku označili za potrebnú. Výnimkou je najmladšia generácia, ktorá zrejme ešte vôbec o dôchodku neuvažuje. Zrejme má aj relatívne nízke príjmy, keďže spravidla ide o študentov, čo ovplyvňuje ich vnímanie hodnoty peňazí.

Zdroj: MindBridge Consulting, Simplea

Štátny dôchodok nestačí

Za zmienku stojí aj fakt, že až 89 percent úplne alebo čiastočne súhlasí s tvrdením: „Keď budú ľudia, ktorí sú teraz v mojom veku, odchádzať do dôchodku, štátny dôchodok bude taký nízky, že bez ďalšej podpory neumožní dôstojnú starobu.“

To trocha kontrastuje s tým, že na dôchodok sa pripravuje len 61 percent respondentov. Prekvapí aj to, že až 20 percent si sporí menej ako 30 eur. Možnosť viac ako dvesto eur uviedlo 16 percent respondentov.

Zdroj: MindBridge Consulting, Simplea

Priemerná odkladaná suma je 147 eur a medián rovná stovka. „Ľudia na Slovensku si tak môžu od 35 roku života pri šesť percentom zhodnotení v priemere do dôchodku nasporiť takmer dvestotisíc eur,“ zdôrazňuje investičný analytik spoločnosti Simplea Richard Kováč.

Zdroj: MindBridge Consulting, Simplea