Nepochopenie inflácie, podcenenie poplatkov či prílišné spoliehanie sa na štát. V článku nájdete osem finančných omylov podľa výberu magazínu Forbes.

Na sporiacom účte s garantovaným ročným výnosom dve percentá si uložíte jednorazovo vklad 100 eur. Pokiaľ nebudete peniaze vkladať ani vyberať a zanedbáte vplyv daní, koľko peňazí budete mať po piatich rokoch?

Aj túto otázku dostali účastníci reprezentatívneho prieskumu o investičnej gramotnosti, ktorý realizovala agentúra IPSOS pre investičnú platformu Portu. Respondenti si mohli vybrať z troch odpovedí. Ktorá z ponúkaných možností je správna? Menej ako 110 eur, rovných 110 eur alebo viac ako 110 eur?

Prvý pohľad naznačuje, že je to rovných 110 eur, no správna odpoveď je viac ako 110 eur, keďže úroky sa kapitalizujú. To znamená, že v druhom roku sa už úroky počítajú zo sumy 102 eur. Po piatich rokoch by tak nasporená suma bola vyššia ako 110 eur, hoci iba o približne 40 centov.

Každý rok horšie

Ide o princíp takzvaného zloženého úročia, s ktorým si Slováci zjavne veľmi nerozumejú. Zaujímavosťou je, že v roku 2021 vedelo na rovnakú otázku správne odpovedať až 48 percent respondentov. Žiadna iná z desiatich položených otázok nevykázala v čase podobný prepad.

Podľa platformy Portu je pritom práve pochopenie zloženého úročenia kľúčové pre pochopenie významu dlhodobého a pravidelného odkladania aj menších čiastok. „Absencia porozumenia tohto základného princípu vedie k poklesu motivácie si začať odkladať peniaze na budúcnosť čo najskôr,“ varujú autori prieskumu.

Najčastejšie finančné chyby Slovákov podľa výberu magazínu Forbes nájdete v druhej polovici textu.

Realizátorov prieskumu investičnej gramotnosti zaujímalo aj to, či ľudia rozumejú, ako inflácia znehodnocuje peniaze, aký je vzťah medzi rizikom a zhodnotením, ale aj to, či chápu vplyv menových kurzov.

Paradox socialistického vzdelávania

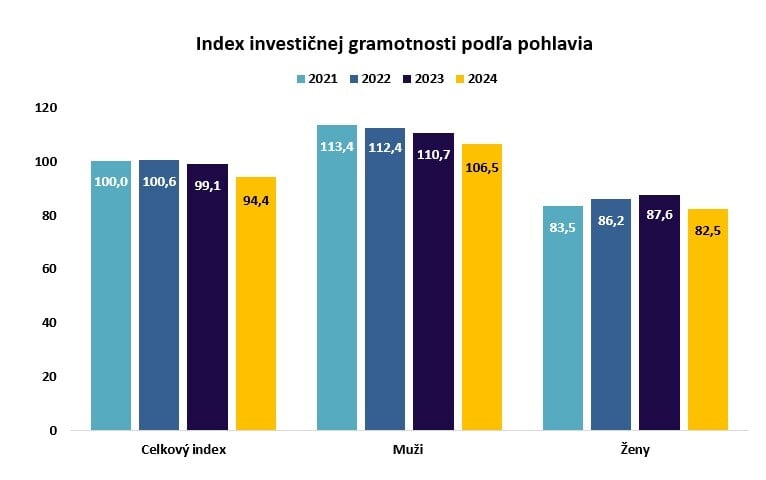

Štvrtý ročník prieskumu priniesol doteraz najhoršie výsledky investičnej gramotnosti. Vo výsledkoch je viditeľný rozdiel medzi mužmi a ženami.

Zdroj: Portu, Ipsos

Zdroj: Portu, Ipsos

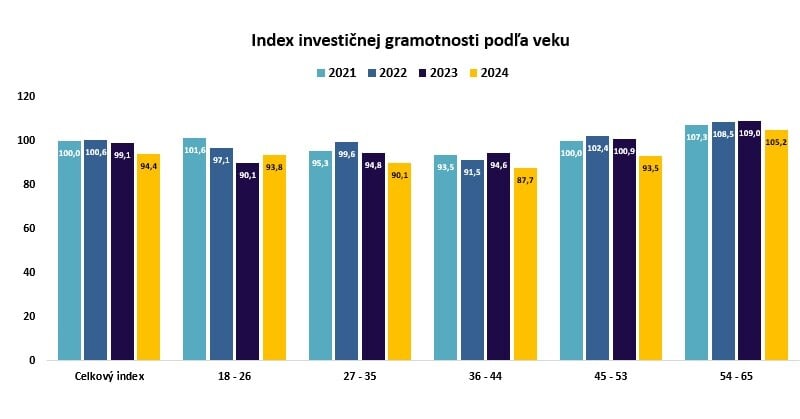

Najslabšie vedomosti preukázali ľudia vo veku 36 až 44 rokov, najlepšie sú na tom ľudia vo veku 54 až 65 rokov. Paradoxne ide o skupinu, ktorá navštevovala školu ešte počas socializmu, a napriek tomu je na tom s investičnou gramotnosťou lepšie ako mladšie ročníky. Relatívne dobre je na tom aj najmladšia sledovaná veková skupina.

Zdroj: Portu, Ipsos

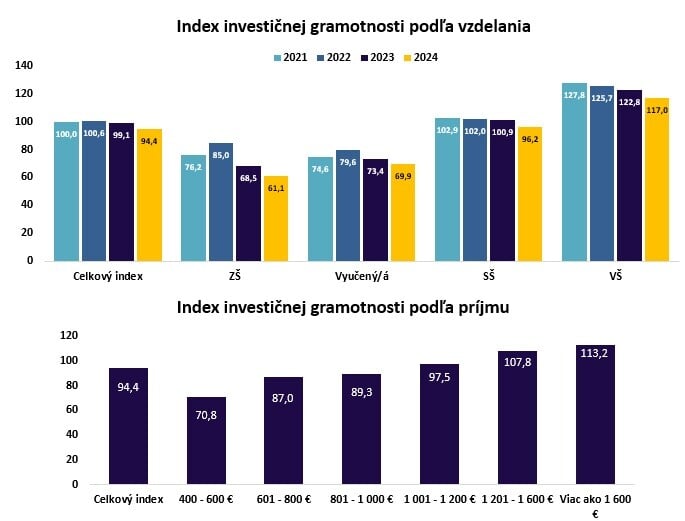

Z výsledkov tiež vyplýva, že vyššie vzdelanie znamená aj vyššiu finančnú gramotnosť. Dekan Ekonomickej fakulty Univerzity Mateja Bela Michal Mešťan potvrdil, že študenti prichádzajú z hľadiska finančnej gramotnosti na vysokú školu nedostatočne pripravení.

Zdroj: Portu, Ipsos

Osem najčastejších finančných chýb

1. Nepreverujú si, ako sa pripisujú úroky

Úloha z úvodu poukazuje na častú chybu. Klienti sa nezaujímajú o to, ako finančný ústav pripisuje úroky. Ak napríklad banka pri trojročnom vklade nepripisuje úrok každý rok, ale až na konci, efekt zloženého úročenia sa stráca. Klient tak v konečnom dôsledku dostane menej peňazí.

Podobný prípad zažil aj vysokoškolský pedagóg Ľuboš Pavelka. Banka na jeho sťažnosti vôbec nereagovala, pomohol mu však Odbor ochrany spotrebiteľa Národnej banky Slovenska.

2. Neprepočítajú si úroky

Pri úrokoch nie je dôležité len to, ako sa pripisujú, ale aj to, ako sú vyjadrené. Pôžička v nebankovke s úrokom 3,5 percenta nemusí byť navonok zlá. Ak je však za úrokom napísané p. m., znamená to, že takýto úrok sa platí za každý mesiac, ročne je to teda 42 percent. Vďaka zloženému úročeniu dokonca ešte viac.

Bežné úvery sa vyjadrujú v p. a., teda za rok. Skratka p. d. znamená, že ide o úrok za deň, to znamená, že úrok 1 percento p. d. predstavuje až 365 percent p. a.

3. Vzdajú sa posúdenia vhodnosti

Aj ďalší príbeh sa skutočne stal. Sprostredkovatelia investícií musia prostredníctvom investičného dotazníka preveriť vedomosti a skúsenosti klienta. Zjednodušene povedané, klientovi by nemali predať investíciu, ktorej nerozumie alebo si neuvedomuje riziko.

V konkrétnej banke sa však pracovníčka rozhodla ušetriť klientovi čas a doslova mu povedala: „Toto je dotazník, ktorý musíte zo zákona vyplniť, ale ja som ho vyplnila za vás“. Ak ho klient podpíše, dobrovoľne sa vzdáva práva na svoju ochranu.

4. Nerozumejú menovému riziku

Aj zdanlivo rozumné rozhodnutie môže byť problém. Ešte pred finančnou krízou sa v Maďarsku stali hitom hypotéky vo švajčiarskych frankoch alebo eurách. Mali totiž oveľa nižší úrok.

Keď však došlo k prudkému oslabeniu forintu, mnohým dlžníkom sa splátky dokonca zdvojnásobili a nastali vážne problémy so splácaním.

Preto je dôležité myslieť na kurzové výkyvy. Tie môžu predražiť zdanlivo lacný úver, ale aj negovať vysoký výnos z investície. Bežný človek by mal mať záväzky v rovnakej mene, ako má hlavný príjem.

5. Podceňujú infláciu

Legendárne predvolebné dvojnásobné platy sú už dávno realitou. V roku 1998 bola priemerná mzda 332 eur, už v roku 2007 dosiahla dvojnásobnú úroveň, konkrétne 668 eur. Za rok 2024 dokonca atakuje 1 500 eur.

Ak by v roku 1998 niekomu s priemernou mzdou povedali, že bude zarábať 1 500 eur, asi by bol nadšený. Pred 26 rokmi sa možno dalo s takým príjmom našetriť na vilu s bazénom, aktuálne už iba na menší byt, samozrejme, na hypotéku.

Pri dlhodobých cieľoch je potrebné zohľadňovať nielen nominálne zhodnotenie, ale aj infláciu. Ak dlhodobé zhodnotenie nedosiahne ani mieru inflácie, úspory sa znehodnocujú.

Pri dlhoch však inflácia pomáha. Kto si v roku 1998 zobral hypotéku s pevnou splátkou 100 eur, chvíľu určite škrípal zubami, ale teraz už splátku sotva cíti v rodinnom rozpočte. Naopak, cena vtedy kupovaného bytu nepochybne narástla.

6. Nespočítajú si poplatky

Z potenciálneho zhodnotenia neukrojí len inflácia, ale aj poplatky. Práve im treba pri investovaní venovať mimoriadnu pozornosť.

Samostatnou témou sú takzvané predplatené poplatky, keď investor prvé roky spláca iba poplatok a províziu. To znamená, že hoci dáva na investovanie 100 eur mesačne, po prvých dvoch rokoch nemá na účte ani euro.

7. Prehliadnu, že investícia je nadhodnotená

Dobrá investícia sa určite oplatí. Dôležité však je, aby vstupná cena umožňovala budúce zhodnotenie. Platí to nielen pri akciách, kde analytici porovnávajú aktuálnu cenu s takzvanou vnútornou cenou. Ak je účastina nadhodnotená, nemá význam ju kupovať.

Podobných nástrah možno nájsť oveľa viac. Napríklad istá direct marketingová spoločnosť ponúka telefonicky náhodným ľuďom pamätné dvojeurové mince Ľudovíta Štúra a Alexandra Dubčeka za „výhodných sedem eur“.

Zberateľské mince majú potenciál, niektoré stoja až stovky eur. Mince s podobizňami slovenských dejateľov však možno na internete kúpiť za približne tri eurá. Zaplatiť za viac sa na výhodnú investíciu veľmi nepodobá.

8. Spoliehajú sa na štát

Jedným z prvých opatrení novej vlády bolo schválenie plnohodnotných 13. dôchodkov. Koaliční politici potrebovali vysvetliť voličom, že štát sa o seniorov postará. Demografia však hovorí niečo iné.

Je jasné, že v istej chvíli štát nebude mať na vyplácanie penzií z priebežného systému, a preto vznikol druhý pilier. Ani ten sám osebe stačiť nemusí, a tak je dobré mať vlastné sporiace schémy. Priveľmi veriť štátu môže byť nenapraviteľná chyba.