Skrytý klenot alebo investičná pasca? Spoločnosť Fiserv po korekcii vzbudzuje pozornosť.

Aktívni investori, ktorí hľadajú na akciovom trhu kapitálové zhodnotenie, štandardne divergujú na základe dvoch hlavných prístupov.

Prvým je stratégia zameraná na rastové akcie profitujúca z trhového momenta a dynamiky, ktorá, ak Boh dá, generuje nadpriemerné výnosy.

Druhým prístupom je hodnotové investovanie identifikujúce podniky so silnými fundamentálnymi základmi, ktorých akcie sú dočasne podhodnotené v dôsledku irelevantných, krátkodobých anomálií alebo sentimentu.

Dnes sa zameriame na sympatizantov druhej menovanej investičnej stratégie, keď na jej koncept nadviažeme krátkou štúdiou spoločnosti Fiserv. Pokúsime sa tak odhaliť, či ponúka príležitosť zaujímavého zhodnotenia.

Globálny líder v oblasti finančných technológií je súčasťou indexu S&P 500. Operuje v segmente kritickej infraštruktúry platobného styku a digitálneho bankovníctva.

Spoločnosť zabezpečuje robustné a do veľkej miery diverzifikované príjmové toky prostredníctvom dlhodobých kontraktov a transakčných poplatkov.

Jej obchodný model kombinuje riešenia pre finančné inštitúcie a spracovanie platieb pre obchodníkov. Poskytuje tak prirodzenú odolnosť proti cyklickým výkyvom.

Práve táto kombinácia hlbokej penetrácie trhu, technologickej integrácie a silných fundamentálnych ukazovateľov robí z Fiservu predmet záujmu hodnotových investorov.

Dramatický pokles

Koniec júla si pre akcionárov spoločnosti pripravil nepríjemné prekvapenie. Jej akcie zažili prudký pád. A to napriek zverejneniu výsledkov za druhý štvrťrok 2025, ktoré prekonali očakávania analytikov, čo sa týka upraveného zisku aj tržieb.

Bezprostredne po zverejnení výsledkov klesli účastiny firmy o viac ako 15 percent. Prepad pokračoval aj v nasledujúcich týždňoch. Akcia, ktorá sa predtým obchodovala blízko svojho 52-týždňového maxima za približne 238 dolárov, sa znížila zhruba o štvrtinu. Začiatkom októbra sa predáva už len za približne 127 dolárov.

Zdroj: Google Finance

Spoločnosť zaknihovala tržby vo výške 5,52 miliardy oproti analytickému konsenzu na úrovni len 5,2 miliardy. Predstavuje to medziročný nárast o osem percent. Zle nedopadol ani zisk, ktorý vzrástol až o 16 percent.

Čo teda spôsobilo dramatickú reakciu trhu? Pravdepodobne obozretný výhľad rastu organických tržieb na celý rok 2025. Vedenie spoločnosti sa rozhodlo znížiť svoju prognózu na približne 10 percent, pričom pôvodný výhľad bol v rozmedzí 10 až 12 percent.

Zníženie hornej hranice o dva percentuálne body na prvý pohľad nevyzerá ako nič vážne. Na vysoko oceňovanom trhu, kde investori predpokladajú agresívny rast, to však poslúžilo ako spúšťač masívneho výpredaja.

Analytici a investori interpretovali zníženie ako signál potenciálnych prekážok v druhej polovici roka 2025. Hoci segment obchodných riešení – Merchant Solutions – vykázal medziročný rast tržieb takmer o 10 percent, všimli si predovšetkým pokles prevádzkovej marže.

Tá sa v druhom kvartáli medziročne znížila z 36,6 percenta na 34,6 percenta, čo naznačuje zintenzívnenie konkurencie na trhu spracovania platieb a potenciálne zvýšené náklady na získanie klientov alebo investície do produktov.

Investori sa tak obávajú, že očakávané zrýchlenie rastu v druhej polovici roka v samostatnej dcérskej spoločnosti Clover, ktoré bolo zahrnuté v pôvodnom výhľade, sa nemusí zrealizovať podľa plánu.

Trh jednoducho nebol ochotný akceptovať nižší rast, obzvlášť pri predchádzajúcom vysokom ocenení akcií s P/E pomerom nad 29.

Rastové impulzy

Napriek panickej reakcii trhu sa treba pozrieť aj na tie pozitívne stránky. Celková finančná výkonnosť Fiserv zostáva robustná. Spoločnosť v druhom kvartáli 2025 dosiahla upravenú prevádzkovú maržu na úrovni 39,6 percenta, čo predstavuje medziročné zlepšenie o 120 bázických bodov.

Aj keď segment Merchant Solutions čelí tlaku, oblasť finančných riešení – Financial Solutions – vykázal silnú prevádzkovú maržu 48,7 percenta. Ide o zlepšenie o 2,8 percentuálneho bodu. Stojí za tým lepší predajný mix a vyššia efektívnosť.

Fiserv tiež naďalej generuje silný voľný cash flow, ktorý za prvý polrok tohto roka presiahol jednu a pol miliardy. To jej umožňuje investovať do rastu a zároveň vracať kapitál akcionárom.

Len v druhom štvrťroku spoločnosť odkúpila akcie v hodnote 2,2 miliardy, čím podporila upravený zisk na akciu.

Strategické investície potvrdzujú zameranie na rast v kľúčových oblastiach. V septembri Fiserv dokončil akvizíciu zvyšného podielu v AIB Merchant Services, čím získal plnú kontrolu nad týmto významným spracovateľom platieb a popredným akvizitérom elektronického obchodu v Európe. Transakcia je kľúčová pre expanziu platformy Clover na tuzemskom trhu.

Dôležitou súčasťou ekosystému je aj digitálna platforma CardFree, ktorá ponúka riešenia objednávania a platieb. Tá má za cieľ posilniť ekosystém Clover v oblasti reštaurácií a pohostinstiev o nové funkcie ako softvér pre drive-thru a správu kioskov.

Tieto kroky sú jasným dôkazom, že vedenie spoločnosti verí v dlhodobý rast a neustále investuje do diverzifikácie a expanzie svojich platobných riešení.

Pre celý rok 2025 spoločnosť potvrdila ambiciózny cieľ upraveného zisku na akciu v rozmedzí od 10,15 do 10,30 dolára. To by znamenalo rast o 15 až 17 percent.

Nezmenený zámer naznačuje, že hoci Fiserv čelí miernym prekážkam v raste tržieb, je schopný kompenzovať ich efektívnejším riadením nákladov a programom spätného odkúpenia akcií.

Dobrá kúpa?

Súčasná výška cien akcií spoločnosti predstavuje výraznú zľavu oproti predchádzajúcim maximám. Skôr sa dá chápať ako výsledok korekcie sentimentu trhu a prehodnotenia rastových očakávaní, než efekt zásadného zhoršenia finančného zdravia. Z pohľadu fundamentov firma naďalej pokračuje v raste, prekonáva očakávania zisku a generuje vysoký cash flow.

Aj z hľadiska valuácie po poklese sa situácia pre investorov mení. Ak by sme vzali do úvahy stred predpokladaného upraveného zisku na akciu – EPS – na tento rok, približne 10,22 dolára, a porovnali ho so súčasnou cenou akcie okolo 127 dolárov, dostaneme forward P/E pomer približne 12,4.

Ak vezmeme do úvahy upravený EPS za posledných dvanásť mesiacov – TTM – vo výške približne 5,98 dolára, P/E pomer bude okolo 21,3. Tieto čísla sú výrazne nižšie ako v čase pred prepadom.

Zdroj: Macrotrends

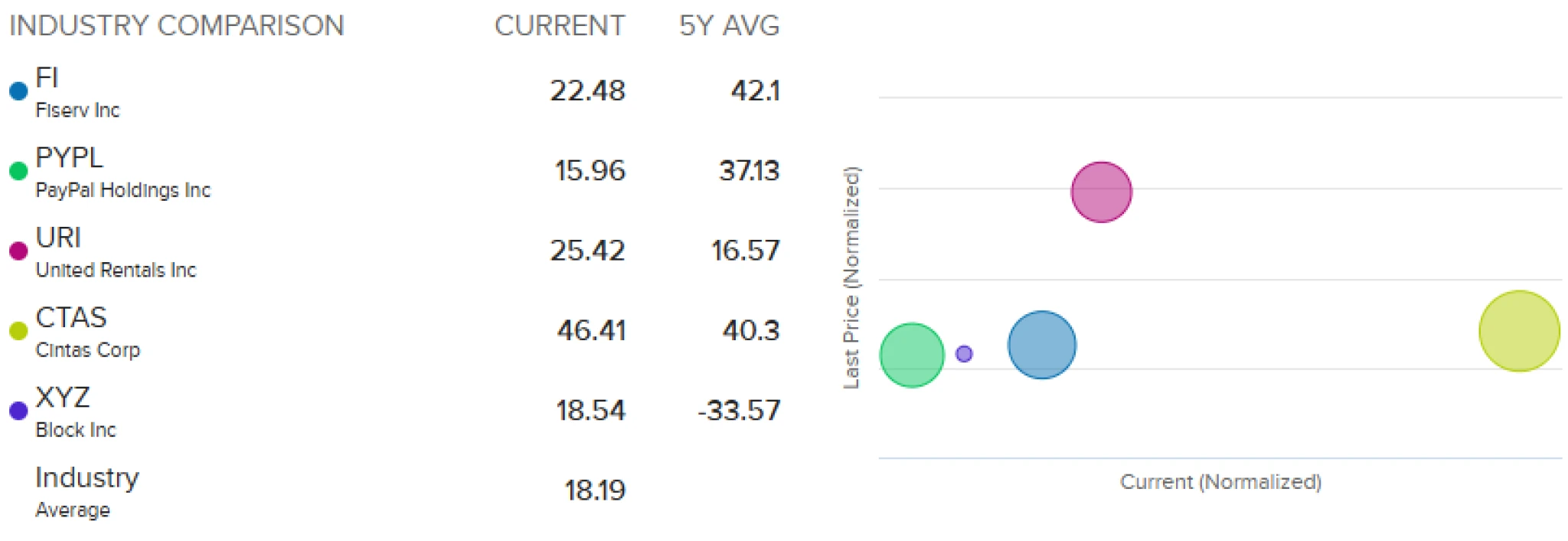

Aktuálne údaje nevyzerajú zle ani v porovnaní s niektorými konkurentmi spoločnosti. To naznačuje možné podhodnotenie jej akcií.

Zdroj: Interactive Brokers

Analytické odhady rovnako naznačujú podhodnotenie akcií, ktorých cena sa nachádza v tesnej blízkosti svojho 52-týždňového minima – 124,89 dolára. Všeobecne prevažuje odporúčanie kúpy so stanovením priemerného cenového cieľa na úrovni 182,12 dolára.

Zdroj: Interactive Brokers

Pri uvažovaní o investícii treba zvážiť potenciál posledných akvizícií, ktorý možno aj naďalej chápať ako hlavný motor rastu. Vďaka posilneniu európskej a B2B pozície by mohol Fiserv úspešne zvládnuť tlak na maržu. Ak sa firme podarí splniť vytýčené ciele tržieb z platformy Clover, sentiment trhu by sa mohol rýchlo zlepšiť.

Fiserv má hlboké a dlhodobé vzťahy s finančnými inštitúciami, ktoré dokáže konkurencia len ťažko narušiť. Tento ochranný val – moat – poskytuje spoločnosti dôležitú stabilitu v cyklickom a konkurenčnom segmente.

Silný voľný cash flow a aktívne odkupovanie akcií slúžia ako dôležitý katalyzátor pre rast zisku na akciu a zvyšujú návratnosť pre investorov.

Na druhej strane, hlavným rizikom zostáva zrýchľujúca sa konkurencia v oblasti spracovania platieb. Ani neschopnosť Fiservu zvrátiť trend klesajúcich marží v segmente obchodných riešení nemusí byť okrajový problém.

Ak sa ekonomické podmienky zhoršia, banky môžu obmedziť výdavky na modernizáciu informačných technológií, čo by zasiahlo segment finančných služieb.

Zhrnutie

Pre investora s dlhodobým horizontom, ktorý verí v pokračujúcu digitalizáciu finančných služieb a expanziu ekosystému Clover, môže výrazný pokles ceny akcií predstavovať atraktívnu vstupnú príležitosť.

Akcie Fiservu v súčasnosti ponúkajú stabilný základ a silný rastový potenciál, pričom trhová reakcia na zníženie výhľadu sa javí ako prehnaná a neúmerná skutočnému fundamentálnemu riziku.

Aktuálna cenová úroveň by pre hodnotovo orientovaných investorov mohla predstavovať pomerne dobrú kúpu. Kľúčové bude sledovať výsledky v nasledujúcom kvartáli.

Fiserv je komplexná a kriticky dôležitá spoločnosť v globálnom FinTech priestore. Jej nedávny pokles cien akcií bol primárne riadený skôr prehodnotením mierne konzervatívnejšieho výhľadu rastu tržieb, než zhoršením základných obchodných výsledkov.

So silným ziskom, expanzívnou stratégiou a agresívnym programom spätného odkúpenia akcií má Fiserv všetky predpoklady na zvládnutie trhových výziev.

Pre investorov, ktorí sú ochotní akceptovať volatilitu spojenú s rastúcim sektorom FinTech, ponúka súčasná cena akcie zaujímavý kompromis medzi kvalitou podniku a jeho ocenením.

Dôležité upozornenie

Informácie obsiahnuté v tomto článku majú výhradne informačný charakter a nepredstavujú investičné rady. Neodporúčame konať na základe týchto údajov bez predchádzajúcej konzultácie s kvalifikovaným finančným poradcom. Investovanie je spojené s rizikami a rozhodnutia o investovaní sú na vlastnú zodpovednosť. Výnosy z investície dosiahnuté v minulosti nie sú zárukou budúcich výnosov.