Verejnej diskusii o vládnych obligáciách chýba dôležitý aspekt. Dve percentá najbohatších získajú až 26 percent z celého výnosu.

Najskôr pripomeňme, že za avizované dvojročné obligácie „pre ľudí“ sľubuje štát 2,7 percenta ročne a za štvorročné rovné tri percentá.

Pre porovnanie, v januárovej aukcii predal štát inštitucionálnym investorom dvojročné dlhopisy za priemerný výnos 2,26 percenta a päťročné boli v priemere za 2,87 percenta.

Avizované dlhopisy pre ľudí tak budú dotované vyšším úrokom než je trh ochotný zaplatiť. Znamená to, že pre štát budú drahšie ako klasická pôžička. Navyše, druhýkrát budú dotované daňovým oslobodením.

Ak by sme výnos porovnávali s potenciálom akciových trhov, samozrejme, že naň nestačí. My však žijeme v čase veľkej neistoty a držať hotovosť preto dáva zmysel. Robí tak aj legenda Warren Buffett.

Aj z tohto dôvodu som od ľudí, ktorí investovaniu rozumejú, počul, že tieto štátne dlhopisy nemusia byť zlý nápad. Cieľom nebude prekonať infláciu, ale minimalizovať náklady na držbu hotovosti.

Štatistiky ukazujú, že časť bohatých Slovákov, ale aj cudzincov tak naozaj uvažuje.

V praxi to znamená, že štát z deravého rozpočtu zadlženej krajiny dotuje vyšším úrokom (oproti aukcii rovnakých obligácií) dlhopisy, ktoré môžu využiť majetní ľudia na zaparkovanie hotovosti v čase neistoty.

Kto naozaj investoval

Existuje silný argument, že štát cieli na bežnú populáciu, ktorú chce naučiť investovať. Navyše, chce si posilnením dopytu občanov vytvoriť druhú nohu na financovanie dlhu.

Takéto dôvody by mohli z istého pohľadu ospravedlniť súčasné vyššie výdavky na tento typ dlhopisov.

Je otázne, kto ich naozaj kupuje. Historky o starých ľuďoch, ktorí donesú do banky tisíce eur v igelitke, znejú dobre. Pravdou tiež je, že priehradkový pracovník si takéhoto seniora určite zapamätá a vďačne posunie informáciu ďalej. Džentlmen v obleku s voľným „kešom“ už takú stopu nezanechá.

V médiách sa preto spomínajú práve starší ľudia, ktorí dokonca často neveria ani bankám, no už menej sa hovorí o bohatších jedincoch z Wall… teda Vysokej ulice, čo je sídlo bratislavskej burzy.

Agentúra pre riadenie dlhu a likvidity tiež hovorí, že dlhopisy si kúpilo aj niekoľko desiatok nerezidentov.

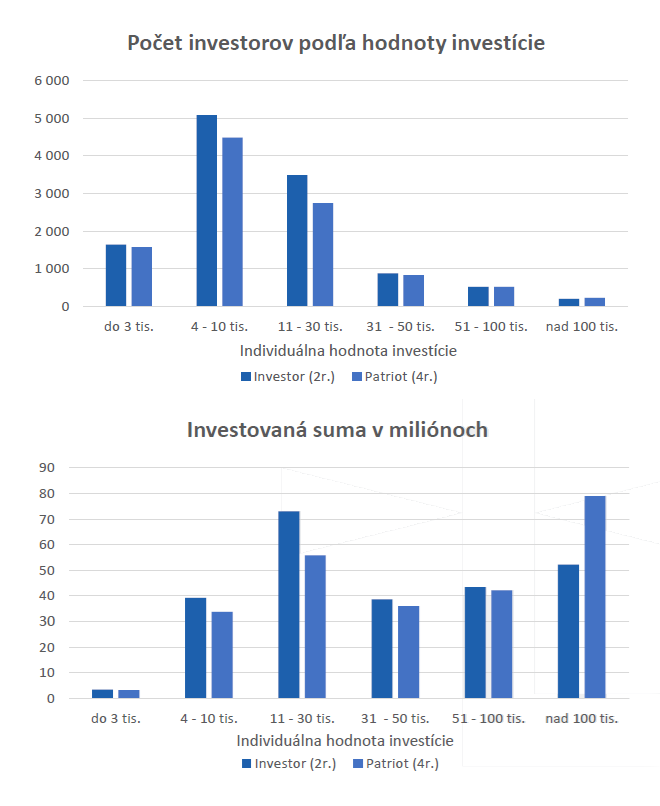

Pri prvej emisii boli jednoznačne najpočetnejší ľudia, ktorí investovali v rozmedzí štyri- až 10-tisíc eur. Druhú najsilnejšiu skupinu tvorili občania s vkladom vo výške 11- až 30-tisíc eur. Tých, ktorí dali do dlhopisov viac než 50-tisíc, boli len stovky.

Ak sa však pozrieme na druhý graf, uvidíme, že od najväčšej skupiny – teda tých, ktorí investovali štyri až 10-tisíc –, získal štát 129 miliónov eur, ale od najbohatších, teda od tých, ktorí vložili viac ako 50-tisíc, to bolo až 216 miliónov eur.

Zdroj: ARDAL

Zdroj: ARDAL

Buffett verzus Mária z Očovej

Bohatší si vyberali najmä dlhší štvorročný dlhopis. Ešte podrobnejší pohľad hovorí, že nad stotisíc eur vložilo do štvorročných Patriotov len 79 ľudí, no priemerná suma zodpovedala sume 316-tisíc. V tomto prípade tak dve percentá najbohatších investorov získajú až 26 percent výnosov.

Zároveň platí, že v prípade štvorročných dlhopisov získajú tí, ktorí vložili viac ako 50-tisíc, takmer polovicu všetkých výnosov.

Bežní ľudia, ktorí žili celý život skromne, si zjavne dokázali nasporiť desiatky tisíc eur, no investície nad 50-tisíc či dokonca stotisíc budú zrejme doménou skôr malých slovenských Buffettov než napríklad obyčajnej panej z Očovej alebo z Kysúc.

Pri prvej emisii boli výnosy vyššie: za dvojročný dlhopis rovné tri percentá ročne a za štvorročné obligácie 3,3 percenta. Podľa štatistík je tiež zrejmé, že bohatší si vyberali dlhšiu splatnosť.

Keďže už v tom čase vládla na trhoch neistota, môžeme predpokladať, že išlo o ľudí, ktorí si takto zaparkovali vyššiu hotovosť. A zrejme to spravia aj teraz.

Opäť sa im oplatí využiť štvorročnú ponuku. Ak by sa zrazu situácia na trhoch upokojila, mohli by dlhopisy predať. Záujem by bol, ako to potvrdzuje prvá emisia. Ako napísal Forbes, krátko po nej, niektorí ľudia síce spočiatku predávali dlhopisy pod cenu, ale potom sa trend otočil.

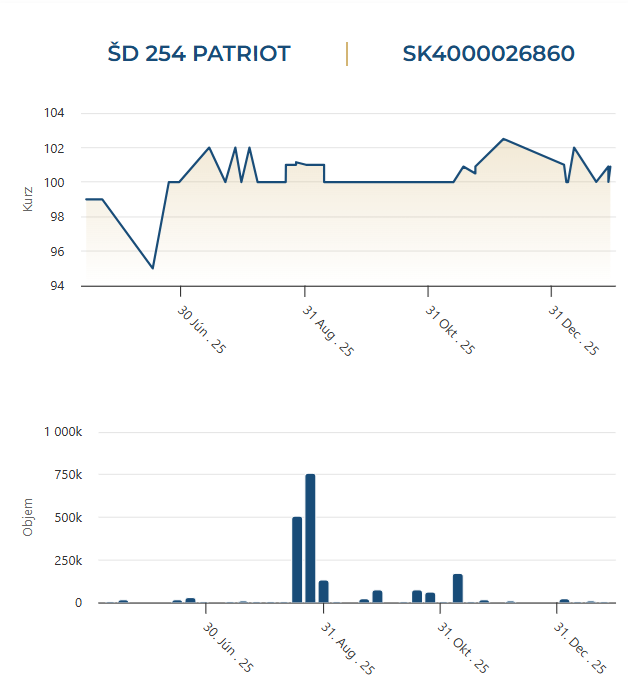

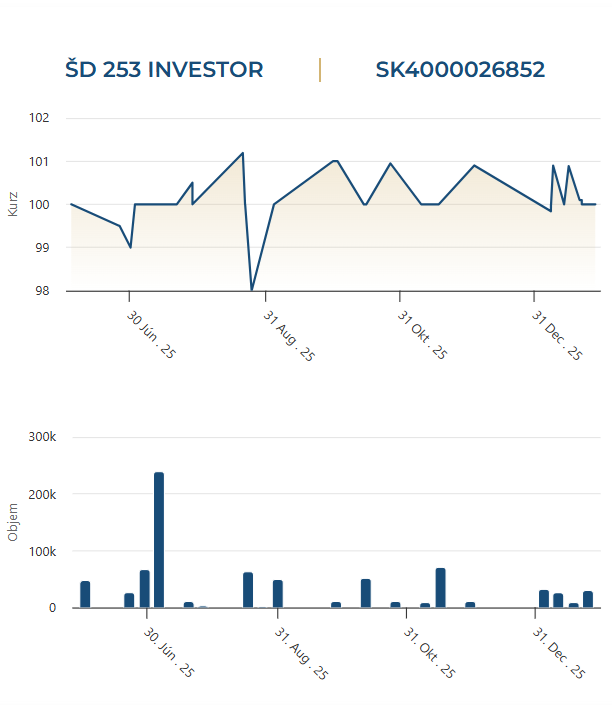

Ako vidieť na grafoch, trhová cena sa dokonca pohybovala nad 100 percentami emisnej hodnoty. To znamená, že na predaji sa teoreticky dalo zarobiť. Samozrejme, v závislosti od poplatkov.

Zdroj: BCPB

Zdroj: BCPB

Bezpečné papiere?

Paradoxne, ako jeden z najdôležitejších argumentov pre vládne dlhopisy, sa spomína bezpečnosť. Je to však zložitejšie. Ak si človek sporí na dôchodok, spravidla tak robí preto, lebo neverí štátu a prvému pilieru, ktorý je dlhodobo deficitný.

Investovanie do týchto obligácií môže v takom prípade znamenať priveľkú koncentráciu rizika. Ak štát nebude mať na dôchodky, je otázne, či bude mať na splácanie dlhopisov.

Grécky príklad ukazuje, že aj členský štát eurozóny sa môže ocitnúť vo vážnych problémoch. A vývoj slovenského dlhu je nepriaznivý.

Namieste je predpoklad, že držiteľov dlhopisov vláda uprednostní pred dôchodcami, no na druhej strane je pravda, že radšej vyplatí zahraničných veriteľov, ktorí by mohli ísť do arbitráží. Navyše, haircut by znamenal, že investori by už neboli ochotní kúpiť nové obligácie v prípade bežného refinancovania dlhu.

Slovenskí držitelia dlhopisov pre ľudí by boli v horšej situácii. Jedného dňa by si mohli prečítať správu, že parlament zákonom pozastavil vyplácanie. Pri domácich investoroch je totiž štát nielen emitent, ale aj tvorca hry a „nezávislý rozhodca“. Je to vždy nebezpečná kombinácia.

Tieto riziká sú dlhodobého rázu. Za štyri roky, kým bude štát vyplácať dlhopisy pre ľudí, zrejme Slovensko neskrachuje. Nákup aktuálnej emisie sa javí relatívne bezpečný v porovnaní s rôznymi verejne neobchodovateľnými korporačnými dlhopismi, ktoré majú našinci aktuálne k dispozícii.

Snaha postupne preniesť financovanie na domácnosti je však varovným prstom.

Varovanie pred jednoduchým zárobkom

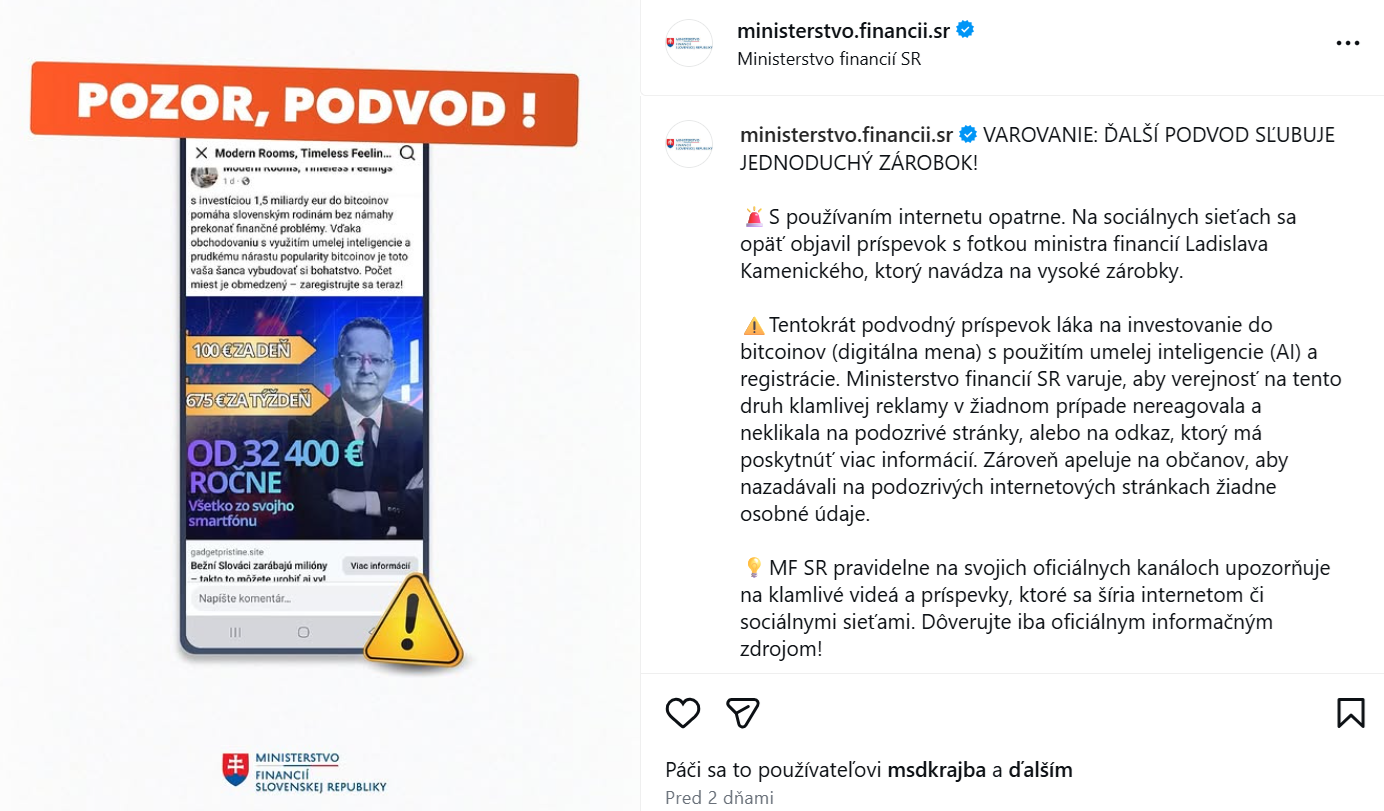

Je komické, že vtedy, keď minister Ladislav Kamenický oznámil zaujímavé štátne dlhopisy pre ľudí, muselo ministerstvo financií upozorniť na podvod, ktorý zneužíva podobizeň „financmajstra“. V inom videu zas podvodníci zneužili tvár i hlas prezidenta.

„Ďalší podvod sľubuje jednoduchý zárobok,“ varuje ministerstvo na sociálnych sieťach.

Aby nedošlo k omylu, v tomto prípade naráža rezort na rôzne schémy s využitím kryptomien, a nie snahu získať od bežných ľudí peniaze, aby bolo z čoho vyplácať 13. dôchodky a energošeky.

Zdroj: MF SR