V Spojených štátoch je teraz málo zaujímavých príležitostí. Prví inštitucionálni hráči už otáčajú kormidlo.

Koncom apríla sa v Londýne odohrala pomerne nenápadná, ale o to dôležitejšia udalosť. Na uzavretú investičnú konferenciu pricestovali prominentní manažéri hedžových fondov priamo z New Yorku.

Finančníci, ktorí zvyčajne hľadajú príležitosti v Silicon Valley, tentoraz prišli s úplne iným zámerom. Prezentácia ich nápadov spoločne s rešpektovaným globalistom Richardom Oldfieldom a ďalšími britskými investormi, vyvolala v sále vášnivú diskusiu. Signalizuje totiž dôležitý zvrat v globálnom finančnom myslení. Smart money začínajú hľadať hodnotu v oblastiach, ktoré ostatní hráči už dávno odpísali.

V čase, keď americké akcie zažívajú rekordné obdobie rastu a priťahujú masy ľudí, história nás učí obozretnosti. Najlepšie investície totiž vznikajú na miestach, kde vládne skepsa a dlhodobý nezáujem. Sledujeme teda začiatok nového trendu, ktorý môže zásadne zmeniť rozloženie síl v portfóliách?

Skrytá nerovnováha

Portál Behind the Balance Sheet na platforme Substack poukázal na obrovské anomálie súčasnej štruktúry globálneho finančného systému. Americký akciový trh aktuálne pohltil približne dve tretiny celkového objemu svetových indexov.

Fondy nakupujú akcie primárne podľa indexových váh bez ohľadu na fundamenty firiem. Masívny prílev pasívnych investícií automaticky smeruje kapitál k najväčším technologickým gigantom v Spojených štátoch.

Tento mechanizmus vyhnal ocenenie tamojších firiem do historických výšin, pričom americké domácnosti dnes držia rekordný podiel svojho majetku v akciách.

Podľa viacerých renomovaných analytikov tento stav stále viac začína pripomínať nebezpečný optimizmus pred historickými trhovými korekciami.

Zdroj: JP Morgan Asset Management.

Zdroj: JP Morgan Asset Management.

Zdroj: JP Morgan Asset Management.

Odborníci upozorňujú na existenciu vážnych varovných signálov. Súčasný cyklicky očistený pomer cien a ziskov v Spojených štátov naznačuje nepriaznivé vyhliadky v nasledujúcej dekáde.

Historicky totiž často koreloval so slabšími dlhodobými výnosmi. Mnohí investori napriek tomu naďalej ignorujú riziká a prenasledujú minulé zisky. Na druhej strane Atlantiku pritom leží trh, ktorý si prešiel opačným extrémom.

Pád kedysi slávneho giganta

Britský akciový trh podľa Oldfielda zažil pred zhruba dekádou niečo, čo sa tak často nevidí. Globálni investori ho prakticky úplne opustili, pričom štatistiky ukazujú na alarmujúci rozsah nezáujmu. Šéf investičnej skupiny v Schroderse uviedol, že od brexitu medzinárodní investori vyberali peniaze z akciových fondov Veľkej Británie v 114 z posledných 118 mesiacov.

Zdroj: Investičná asociácia, Calastone, Morningstar, LSEG.

Zdroj: Investičná asociácia, Calastone, Morningstar, LSEG.

Nepretržitý predajný tlak následne zrazil ceny tamojších firiem na kolená. V uplynulom období bol dokonca britský trh z hľadiska trhovej kapitalizácie predbehnutý Taiwanom a klesol až na ôsme miesto globálneho rebríčka. Pritom ešte v roku 1980 predstavovalo Spojené kráľovstvo tretí najväčší akciový trh sveta.

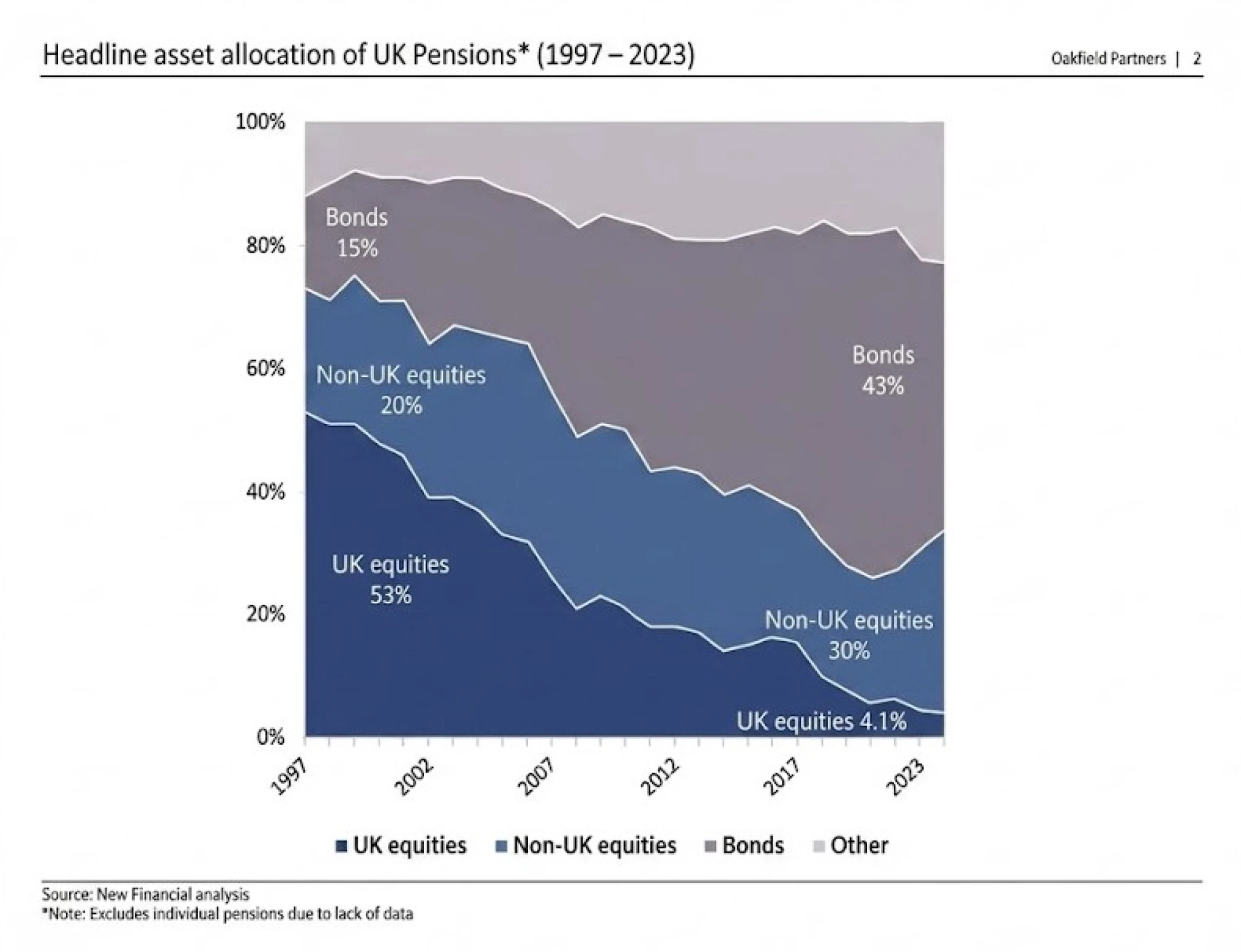

Dramatický prepad však nespôsobila len samotná politická neistota okolo brexitu. Významnú úlohu zohrali aj hlboké domáce štrukturálne zmeny v penzijnom systéme.

Kým pred štvrťstoročím britské dôchodkové fondy alokovali do domácich akcií viac ako polovicu svojho majetku, dnes tento podiel tvorí mizivé štyri percentá.

Alokácia aktív dôchodkového systému v Spojenom kráľovstve.

Zdroj: Oldfield Partners, New Financial.

Manažéri dôchodkových fondov hromadne prešli do štátnych dlhopisov, čím vyvolali obrovskú vlnu domácich výpredajov. Podľa viacerých odborníkov však práve teraz dochádza k situácii, keď predajný tlak matematicky narazil na absolútne dno.

Britské penzijné fondy už takmer nevlastnia žiadne domáce akcie, priestor na ich ďalší predaj sa teda zužuje. Zdá sa, že štrukturálny nápor na pokles cien bude postupne slabnúť.

Návrat dividendových dinosaurov

Bežní investori napriek tomu stále váhajú a vyčítajú britskému trhu jeho staromódnu štruktúru. Londýnska burza skutočne neponúka veľkých technologických víťazov. Dominujú na nej tradičné banky, energetické podniky a ťažobné koncerny. Mnohí analytici ich dokonca posmešne nazývajú dividendovými dinosaurami.

Tieto firmy však vykazujú silné hospodárske výsledky a generujú obrovskú hotovosť. V prostredí vyšších úrokových sadzieb práve tieto sektory môžu získať výraznú výhodu oproti predraženým technologickým firmám.

Anomália, podľa ktorej firmy dosahujúce skvelé zisky majú záporné investičné toky, nemôže podľa mnohých odborníkov trvať večne. Extrémne nízke ceny začínajú pôsobiť ako silný magnet na sofistikovaný zahraničný kapitál. Ocenenie totiž slúži ako spoľahlivý základ pre budovanie dlhodobých pozícií.

Skúsení manažéri fondov už prestali vyčkávať na zmenu nálady širokej verejnosti a prichádzajú s jasnou stratégiou. Jeden z amerických prezentujúcich, Jonathan Cohen zo spoločnosti Zipper Line Capital, napríklad predstavil zaujímavý filozofický investičný rámec.

Používa dvojpilierový model hodnotenia príležitostí. Najprv podrobne skúma kvalitu podniku. Zisťuje udržateľnosť jeho služieb a produktov v nasledujúcej dekáde.

Následne hľadá odpoveď na otázku, prečo trh ponúka danú firmu tak lacno. Tento stav často spôsobuje nútený predaj po vyradení akcií z hlavného indexu. Mnohokrát však vidno aj slabý záujem burzových analytikov o menšie tituly.

Cohen, ako jeden z nových akcionárov viacerých britských spoločností, poukázal na rozbiehanie zákulisného aktivizmu. Vlastníci účastín totiž organizujú spoločné postupy s ďalšími akcionármi.

Tlačia vedenie firiem k ráznym krokom. Vyžadujú od riaditeľov masívne spätné odkupy vlastných akcií, keďže ich trhová cena leží hlboko pod reálnou hodnotou podniku. Zároveň učia manažérov efektívnejšie komunikovať s finančným svetom. Predstavené aktivity už údajne začínajú prinášať vysokú návratnosť.

Dôkaz namiesto sľubov

Ďalší rozmer poskytuje pohľad na riadenie dlhu. Britské firmy sa správali konzervatívne, výsledkom čoho je ich pomerne nízke zadlženie. Táto opatrnosť sa v časoch ekonomickej neistoty stáva obrovskou devízou.

Rozdiely vraj vidno aj v zmenách postojov spoločností. Kritici britského trhu často poukazujú na kultúru zameranú na vysoké dividendy. Tvrdia, že firmy málo investujú do budúceho rastu. Tento prístup mal v minulosti negatívny vplyv na dynamiku trhu.

Dnes sa však situácia mení. Akcionári čoraz viac tlačia na zmenu tejto kultúry. Vyžadujú rovnováhu medzi vyplácaním ziskov a investíciami do inovácií. Tento posun otvára dvere pre hlboké štrukturálne zmeny, ktoré by mohli prebudiť spiace giganty.

Dôveryhodnosť tohto scenára potvrdzujú aj konkrétne kroky rešpektovaných autorít. Na trhu vidno aktivitu globálnych hodnotových investorov, ktorí poukazujú na nezmyselnosť ignorovania celého rozvinutého trhu.

Samotné procesy dokazujú, že tlak akcionárov dokáže transformovať aj tie najväčšie korporácie a otvárať cestu k rastu ocenenia. Keď manažment začne načúvať argumentom finančných expertov, trh môže svoj doterajší pesimizmus rýchlo prehodnotiť.

Objavujú sa prvé signály návratu časti inštitucionálnych investorov na britský trh. Smart money už teda začali s presunom, čím predbiehajú drobných investorov.

Budovanie odolného portfólia

Súčasný vývoj poskytuje cenné ponaučenie pre dlhodobé riadenie majetku. Koncentrácia všetkých finančných zdrojov výhradne v predražených amerických technologických tituloch nesie obrovské riziká.

História finančných trhov opakovane potvrdzuje správnosť hľadania skrytej hodnoty. Aj z toho dôvodu sledujeme postupný návrat veľkých inštitucionálnych hráčov na opustené európske trhy.

Preorientovanie časti kapitálu smerom k podhodnoteným britským akciám môže prinášať do portfólií potrebnú rovnováhu a chrániť majetok pred hroziacou korekciou prehriateho trhu v Spojených štátoch.

Jedna lastovička síce leto nerobí, môže však ísť o prvý signál, že hodnotové investovanie opäť zažije renesanciu. Najväčšie príležitosti totiž ležia tam, kde väčšina verejnosti vidí nezáujem a stagnáciu.

Každá úspešná investičná stratégia si vyžaduje odvahu vystúpiť z davu a nakupovať kvalitné aktíva v čase ich najväčšej nemilosti. Sledovanie krokov skúsených manažérov hedžových fondov môže ukazovať správny smer.

Či práve nastal ideálny čas na prehodnotenie zažitých investičných návykov a vstup na britský trh, ukáže až čas. Pre kontrariánskeho investora však môže predstavovať zaujímavú príležitosť.

Trh sa dlhodobo obchoduje s výrazným diskontom oproti USA alebo iným rozvinutým trhom. Práve pre nízke ceny akcií sa britské firmy stávajú častejším cieľom pre akvizície zo strany zahraničných korporácií alebo private equity fondov, čo môže viesť k odomknutiu hodnoty pre existujúcich akcionárov.

Treba však mať na pamäti aj to, že britský trh trpí štrukturálnou nepružnosťou. Ak nedôjde k výraznejšej podpore technologického ekosystému a k zmene kultúry investovania, samotná nízka cena nemusí postačovať na zvrátenie dlhodobého trendu zaostávania.

Dôležité upozornenie

Informácie obsiahnuté v tomto článku majú výhradne informačný charakter a nepredstavujú investičné rady. Neodporúčame konať na základe týchto údajov bez predchádzajúcej konzultácie s kvalifikovaným finančným poradcom. Investovanie je spojené s rizikami a rozhodnutia o investovaní sú na vlastnú zodpovednosť. Výnosy z investície dosiahnuté v minulosti nie sú zárukou budúcich výnosov.