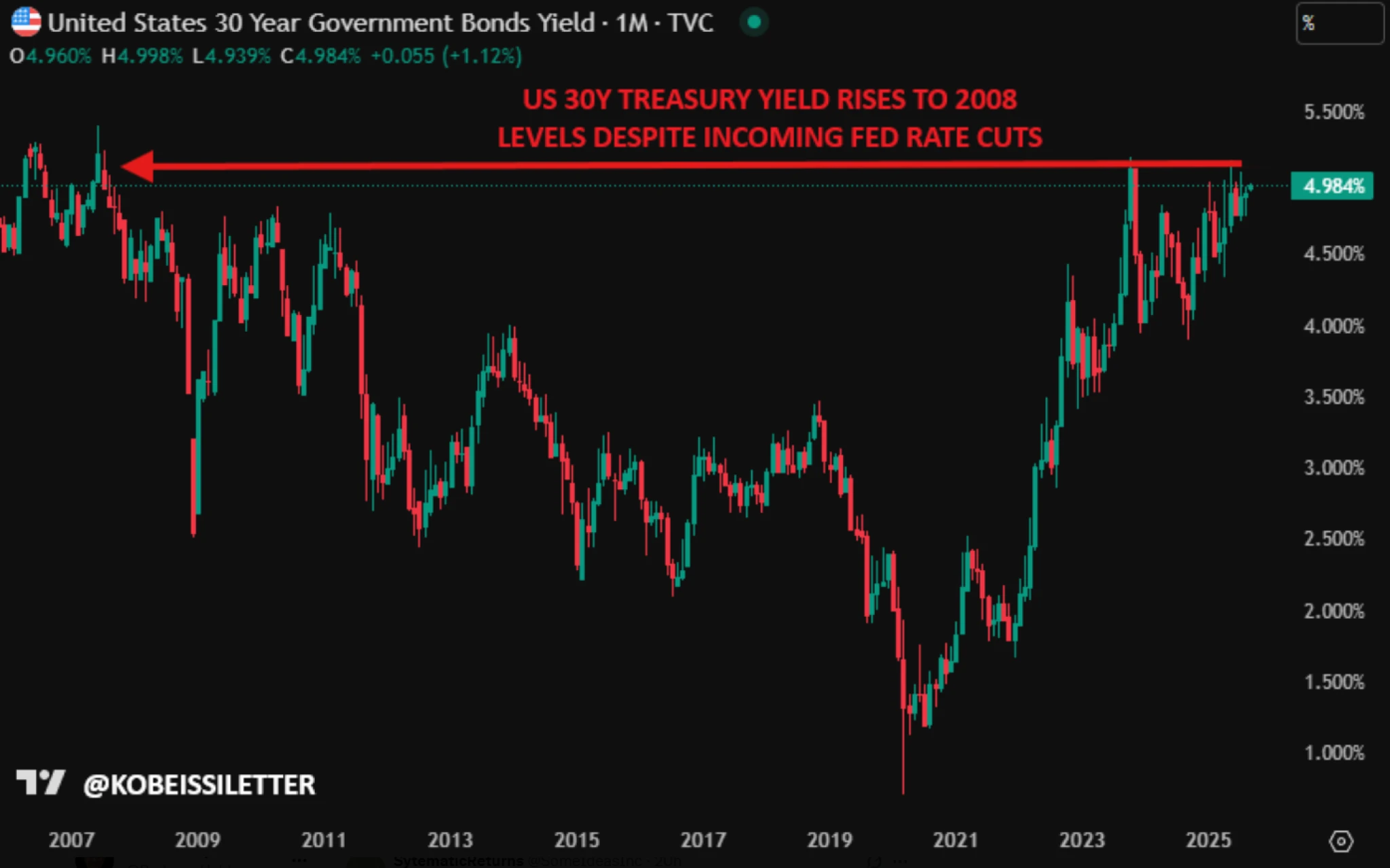

Výnos 30-ročných dlhopisov stúpa na úrovne roku 2008 aj napriek započítaným zníženiam sadzieb zo strany Federálneho rezervného systému. Paradox trhu poukazuje na skutočnosť, že sa treba prispôsobiť novej paradigme.

„O pár dní Fed prvýkrát v roku 2025 zníži sadzby, no výnos 30-ročných štátnych dlhopisov sa teraz blíži k piatim percentám. Máme rastúcu úrokovú mieru v čase, keď trhy ‚započítavajú‘ zníženie sadzieb. Uvedomujete si, čo sa deje?“ uviedol nedávno profil The Kobeissi Letter na sieti X.

Naliehavý príspevok známeho investičného špecialistu Adama Kobeissiho poukazuje na zdanlivý rozpor v súčasnej ekonomike, ktorý nazýva „definíciou zlomeného trhu“. Pre investorov neveští nič dobré.

Poskytnuté odporúčania sa však nijako nevynímajú z rámca Kobeissiho zásad. Ako aktívny investor monitoruje trhové signály a chystá sa profitovať z volatility.

Kobeissi poukazuje na dôležitý paradox. V polovici septembra je plánované zasadnutie Fedu, pričom trhy očakávajú uvoľnenie menovej politiky. Do cien dotknutých aktív je plne započítané zníženie úrokových sadzieb o 25 bázických bodov.

Predpokladaný krok by mal viesť k poklesu výnosov obligácií na celom trhu. Namiesto toho však vidíme ich rast, pričom úroveň výnosov amerických 30-ročných vládnych dlhopisov sa približuje k hladine z roku 2008.

Výnosy 30-ročných amerických vládnych dlhopisov

Zdroj: Trading View, The Kobeissi Letter

Vysvetlenie popísaného javu spočíva v oddelení sadzieb riadených Fedom od výnosov dlhodobých dlhopisov, ktoré odrážajú širšie trhové očakávania.

Federálny rezervný systém ovplyvňuje krátkodobé úrokové sadzby a ich znížením sa snaží podporiť ekonomiku. Za normálnych okolností takéto opatrenie naozaj vedie k poklesu výnosov bondov.

Výnosy dlhodobých štátnych obligácií sú však ovplyvnené aj inými faktormi, ako sú napríklad inflačné očakávania, celková ponuka, investičný dopyt, geopolitické riziká alebo fiškálna politika.

Keď americká vláda potrebuje financovať svoje výdavky, zvýši ponuku dlhopisov. To môže stlačiť ich ceny nadol, čo má za následok zvýšenie ich výnosov.

Aj keď sa očakáva, že Fed sadzby zníži, trh môže mať obavy, že inflácia dlhodobo zostane vyššia. Investori preto požadujú vyšší výnos, aby kompenzovali očakávanú stratu kúpnej sily v priebehu 30 rokov.

V extrémnejších prípadoch, kam smeruje aj príspevok experta, investori môžu mať dokonca obavy o schopnosť vlády splácať svoje dlhy v budúcnosti. To môže viesť k zníženému dopytu po dlhopisoch, čo sa prejavuje výraznejším rastom výnosov.

Zlomený trh

Neštandardná situácia, keď trh očakáva uvoľnenie menovej politiky a výnosy dlhopisov aj napriek tomu rastú, signalizuje, že ekonomika funguje v špeciálnom režime.

Aktuálna situácia naznačuje, že fiškálna stabilita Spojených štátov je taká neistá, že investori buď umiestňujú svoje prostriedky do iných segmentov trhu, alebo si vyžadujú výrazne vyššiu prémiu za držanie dlhodobého dlhu. Táto pôsobiaca ekonomická sila dokonca prebíja krátkodobú menovú politiku Fedu a prejavuje sa v zlomení trhu.

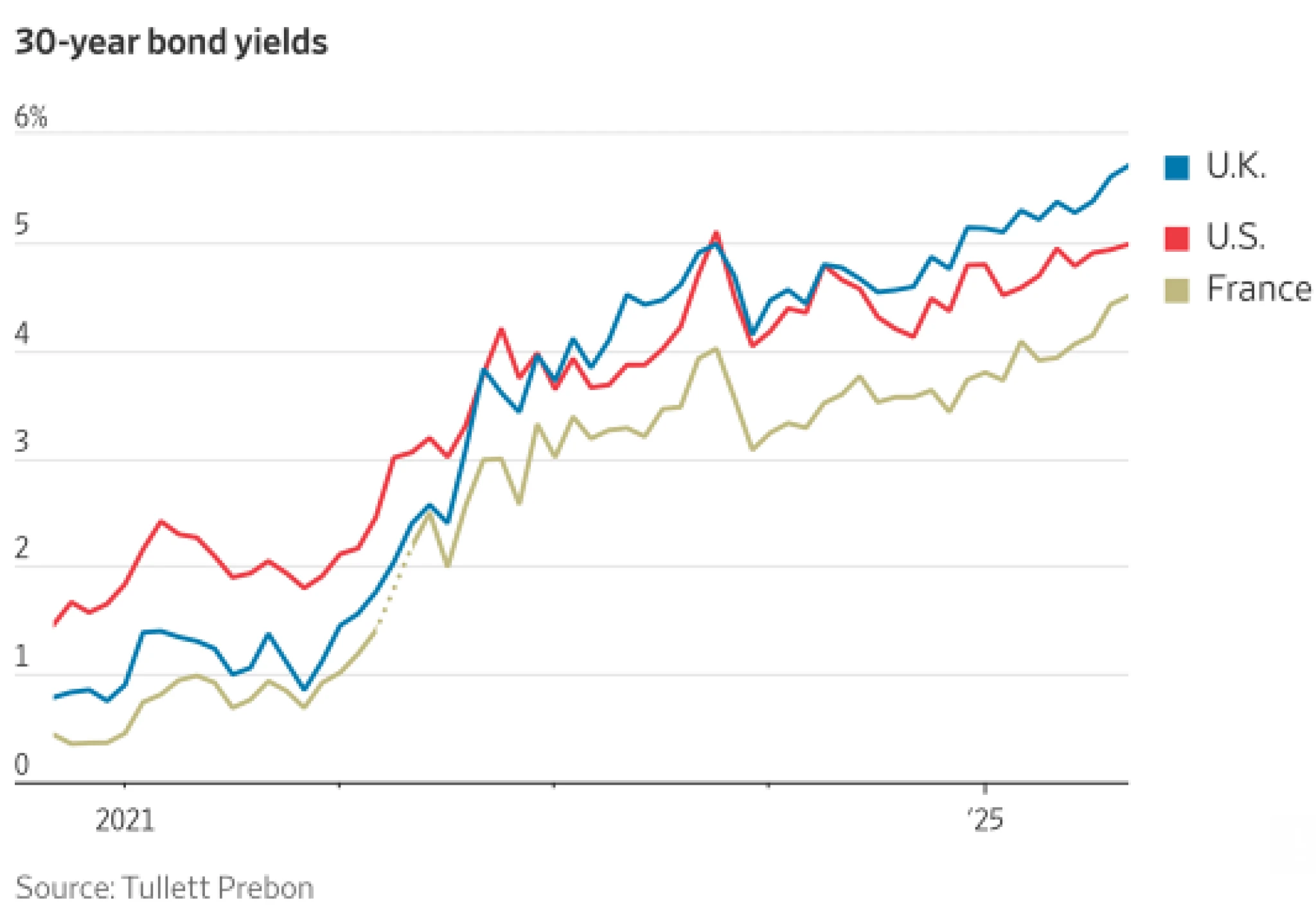

Európske domino

Situácia sa však vyostruje aj na európskom kontinente. Kľúčová výzva je rastúci verejný dlh v mnohých krajinách Európskej únie, čo vyvoláva obavy investorov o ich udržateľnosť. Problémy hlásia aj veľké ekonomiky ako Francúzsko či Veľká Británia.

Výnosy 30-ročných dlhopisov USA, Veľkej Británie a Francúzska

Zdroj: Tullett Prebon

Zatiaľ čo Európska centrálna banka uvažuje o uvoľňovaní menovej politiky, bezpečnostná a politická neistota prispievajú k zvýšenej volatilite. Investori preto pozorne sledujú, ako sa vlády vyrovnávajú s rozpočtovou disciplínou, čo priamo ovplyvňuje cenu a výnosy dlhopisov.

Dlhodobá neistota

Ako naznačujú komentáre Kobeissiho príspevku, diskutujúci nabádajú ku kontrole dlhodobej situácie. Pokiaľ sa vlády zhoršenou fiškálnou situáciou nebudú akútne zaoberať, zrejme sa čoskoro zvrtne.

Rapídne narastá aj miera nesplácania – delinquency rate – v segmente komerčných nehnuteľností, najmä v sektore kancelárskych budov. Ide o dôležitý finančný ukazovateľ, ktorý vyjadruje podiel úverov, pri ktorých je dlžník v omeškaní so splácaním.

Miera nesplácania úverov na komerčné nehnuteľnosti

Zdroj: Trepp

Dlhy kryté komerčnými hypotekárnymi úvermi – Commercial Mortgage-Backed Securities – finančné inštitúcie spájajú do jedného balíka cenných papierov, ktorý následne predávajú investorom.

Pre banky je „delikvencia“ kľúčový indikátor zdravia ich úverového portfólia. Vysoká miera nesplácania môže signalizovať príchod vážnych ekonomických problémov.

Efektívna kontrola dlhodobej situácie sa však týka najmä štátnych výdavkov a dlhu. Ak sa trh obáva, že vláda si požičiava príliš veľa peňazí, môže to obmedziť jej schopnosť financovania.

Teraz jej bol vyslaný akútny signál, že je dôležité riešiť základné ekonomické problémy, ktoré stoja za rastúcimi dlhodobými výnosmi, namiesto toho, aby sa spoliehala len na krátkodobé zmeny sadzieb Fedu.

Pokiaľ vláda bude tieto nepriame výzvy ignorovať, s vysokou pravdepodobnosťou dôjde k negatívnemu obratu v ekonomike. Ak sú výnosy z dlhopisov príliš vysoké, zvyšujúce náklady na pôžičky pre podniky a spotrebiteľov spomalia ekonomiku.

Pokiaľ sa popísaný paradoxný trend nevráti späť k normálu, môže to viesť k vážnejším ekonomickým problémom. Súčasný nesúlad medzi očakávaniami Fedu a dlhodobými trhovými signálmi nie je udržateľný a tento rozpor môže v blízkej budúcnosti vyústiť až do recesie.

Odporúčania investorom

Expert poskytuje v reakcii na rastúce výnosy dlhopisov a ekonomickú neistotu aj niekoľko odporúčaní. Cash je v aktuálnom prostredí kráľom. Držanie hotovostných pozícií pomôže investorom vyhnúť sa volatilite na akciových trhoch a získavať „bezrizikový“ výnos.

Šéfredaktor The Kobeissi Letter, považuje trhové korekcie a medvedie trhy za „darčeky“. Namiesto paniky odporúča využiť poklesy na nákup kvalitných aktív za výhodnejšie ceny.

Pre krátkodobých investorov sú podľa neho prudké výkyvy „snom obchodníka“, čo naznačuje jeho prístup zameraný na aktívny trading. Adam Kobeissi totiž nezastáva prístup buy-and-hold – „kupuj a drž“ –, ktorý je typický pre dlhodobých investorov. Namiesto toho aktívne monitoruje trhové signály, aby mohol rýchlo reagovať a profitovať z volatility.

S ohľadom na to, že dlhopisové výnosy stúpajú aj pre inflačné očakávania, špecialista odporúča zvážiť aj investície do komodít a zlata, ktoré slúžia ako ochrana proti rastu cien. Najznámejšiemu drahému kovu sa darí aj napriek vyšším výnosom. Taktiež odporúča aktívny výber akcií a diverzifikáciu portfólia s medzinárodnými akciami.

Vzhľadom na rastúce úrokové sadzby a obavy z globálneho dlhu je podľa neho rozumné znížiť expozíciu voči vysokorizikovým dlhopisom, ktoré sú citlivé na zmeny v podmienkach pôžičiek a na ekonomický pokles. Namiesto toho sa vraj treba zamerať na investičné bondy s krátkou splatnosťou.

Záverečným posolstvom známeho analytika je odkaz o neplatnosti starých pravidiel. Investori by sa mali prispôsobiť novej realite. V opačnom prípade budú musieť znášať následky.

Dôležité upozornenie

Informácie obsiahnuté v tomto článku majú výhradne informačný charakter a nepredstavujú investičné rady. Neodporúčame konať na základe týchto údajov bez predchádzajúcej konzultácie s kvalifikovaným finančným poradcom. Investovanie je spojené s rizikami a rozhodnutia o investovaní sú na vlastnú zodpovednosť. Výnosy z investície dosiahnuté v minulosti nie sú zárukou budúcich výnosov.