Investori do rastových amerických spoločností majú pred sebou neisté obdobie, v ktorom môžu ťahať za kratší koniec. Širšia diverzifikácia by preto mohla byť logickým krokom.

S&P 500 dnes predstavuje pre mnohých synonymum bezpečného a výnosného investovania. Fondy kopírujúce tento index za posledné desaťročie doručili výsledky, ktoré prekonali väčšinu očakávaní.

Nič však nie je staršie ako včerajší úspech. Keď sa dnes pozrieme hlbšie pod povrch, natrafíme na extrémnu koncentráciu a rekordne vysoké valuácie akceptovateľné len v dobrom počasí. História nás učí, že sa takéto obdobia nadšenia často končia bolestivým návratom k priemeru.

Stačí náznak neistoty a portfólio naviazané na index môže ako prvé utrpieť devastujúce straty. V tejto situácii dáva jeho vyváženie inými aktívami absolútny zmysel.

Index navyše úplne opomína segmenty, ktoré historicky dosahovali nadpriemerné zisky. Súčasné podmienky pritom naznačujú, že práve teraz môže byť ideálna príležitosť na ich zaradenie do portfólia.

Riziko koncentrácie

Každý investor sa v poslednom čase stretáva s otrepaným tvrdením, že súčasná trhová situácia pripomína bublinu z prelomu tisícročia.

Titulky novín aj početné analytické výstupy neustále pretriasajú tému dominancie zvučných technologických mien a stagnácie zvyšku trhu. Jedna skupina v snahe varovať, druhá zas v úsilí o senzáciu.

Bez ohľadu na rozličné motivácie jednotlivých aktérov však dnes možno konštatovať, že držitelia fondov kopírujúcich index S&P 500 sa dobrovoľne vzdávajú diverzifikácie.

Hoci index obsahuje stovky firiem, jeho výkon a smerovanie dnes určuje len úzka skupina technologických gigantov. Keďže je vážený podľa trhovej kapitalizácie, najväčšie spoločnosti v ňom majú obrovský podiel. Ak sa týmto podnikom prestane dariť, stiahnu so sebou celý S&P 500 bez ohľadu na to, ako sa darí zvyšným stovkám firiem. Vďaka svojmu náklonu k technológiám, index navyše trpí aj na sektorovú nevyváženosť.

Keďže sa zameriava výhradne na veľké spoločnosti, úplne ignoruje rozdielny rastový potenciál malých a stredne veľkých firiem. Jeho geografické obmedzenie a ignorácia medzinárodných trhov ho intenzívne tlačí do úzkej uličky. V prípade, ak by americký trh zažil dekádu stagnácie, čistý investor do S&P 500 nemá vo svojom portfóliu k dispozícii žiadnu protiváhu.

Toto zoskupenie sa v posledných rokoch stalo primárne rastovým indexom. Hodnotové akcie, ktoré sú lacnejšie a stabilnejšie, v ňom majú čoraz menšie zastúpenie. Investor tak prichádza o výhody držania podhodnotených firiem, ktoré v minulosti dokázali trh prekonávať.

Držitelia indexu v skutočnosti nevlastnia široký kôš ekonomiky, ale skôr koncentrovanú stávku na najväčšie americké technologické firmy. S&P 500 predstavuje čistokrvný rastový štýl, mimoriadne citlivý na zmeny úrokových sadzieb. Strata skutočnej diverzifikácie nezabezpečuje portfóliu dostatočnú ochranu pred prepadom ani výnosy z rôznych zdrojov.

Protiváha

Keď centrálne banky držia sadzby vysoko, drahé rastové firmy strácajú na atraktivite. Vtedy prichádzajú na rad podhodnotené spoločnosti s reálnymi ziskami a nízkym dlhom.

Práve tie však v dnešných portfóliách často chýbajú. Absencia protiváhy, ktorá profituje z odlišných ekonomických podmienok, pripravuje investorov o druhú stabilnú nohu.

Funkciu protikladu môže plniť svet malých hodnotových firiem. Tie aktuálne nie sú v móde, nenachádzajú sa v titulkoch správ, ale generujú pomerne stabilné cash flow.

Model Fama-French

Tradičný pohľad na finančné trhy rozširuje teoretický model Eugena Famu a Kennetha Frencha, ktorý je kľúčový pre pochopenie toho, prečo niektoré skupiny akcií dlhodobo prekonávajú trhový priemer.

Kým pôvodný model pracoval len s jedným faktorom – trhovým rizikom –, ekonómovia identifikovali ďalšie premenné, ktoré historicky vysvetľujú vyššie výnosy portfólia.

Vo svojom výskume sa zamerali na faktory veľkosti a hodnoty. Zistili, že spoločnosti s malou trhovou kapitalizáciou majú tendenciu dlhodobo dosahovať lepšie výsledky ako veľké firmy. Je to odmena za vyššie riziko a nižšiu likviditu, ktorú investori pri malých podnikoch akceptujú.

Výskumníci zároveň odhalili, že účastiny s vysokým pomerom účtovnej hodnoty k trhovej cene – hodnotové akcie – prekonávajú ich rastové náprotivky. Ide o spoločnosti, ktoré sú trhom z rôznych dôvodov podceňované alebo prehliadané.

Zhruba pred dekádou svoj model rozšírili o ďalšie dva aspekty, ktoré ešte presnejšie definujú zdroje výnosov – profitabilitu a investičnú politiku.

Faktorový fond

Nájsť akcie, ktoré spĺňajú kritériá veľkosti a hodnotnosti, si vyžaduje zapojenie časových a mentálnych kapacít. Pasívnym investorom preto náročná analýza výkazníctva a stockpicking často nedávajú zmysel.

Dobrou správou je, že ani nemusia takto postupovať. Elegantné vyriešenie otázky faktorového investovania im môže bezprácne poskytnúť aj indexový fond Avantis Global Small Cap Value UCITS ETF s tickerom AVWS.

Spoločnosť disponuje tímom odborníkov, ktorý aplikuje prvky aktívneho riadenia a prístupu založeného na stanovených pravidlách. Ten z hľadiska metodológie vzbudzuje dostatok dôvery a často zatieňuje konkurenčné subjekty.

Tento fond kupuje to, čo S&P 500 ignoruje. Zameriava sa na malé spoločnosti z celého sveta, ktoré trh momentálne prehliada. Prináša stratégiu Small cap value premium, ktorá je zabalená v jednom prehľadnom balíku.

Investori jeho kúpou získavajú expozíciu voči tisíckam malých firiem, ktoré nevykazujú znaky predraženia. Vybraté spoločnosti sa opierajú o zdravé súvahy a majú nízke ocenenie v pomere k ich majetku, respektíve ziskom.

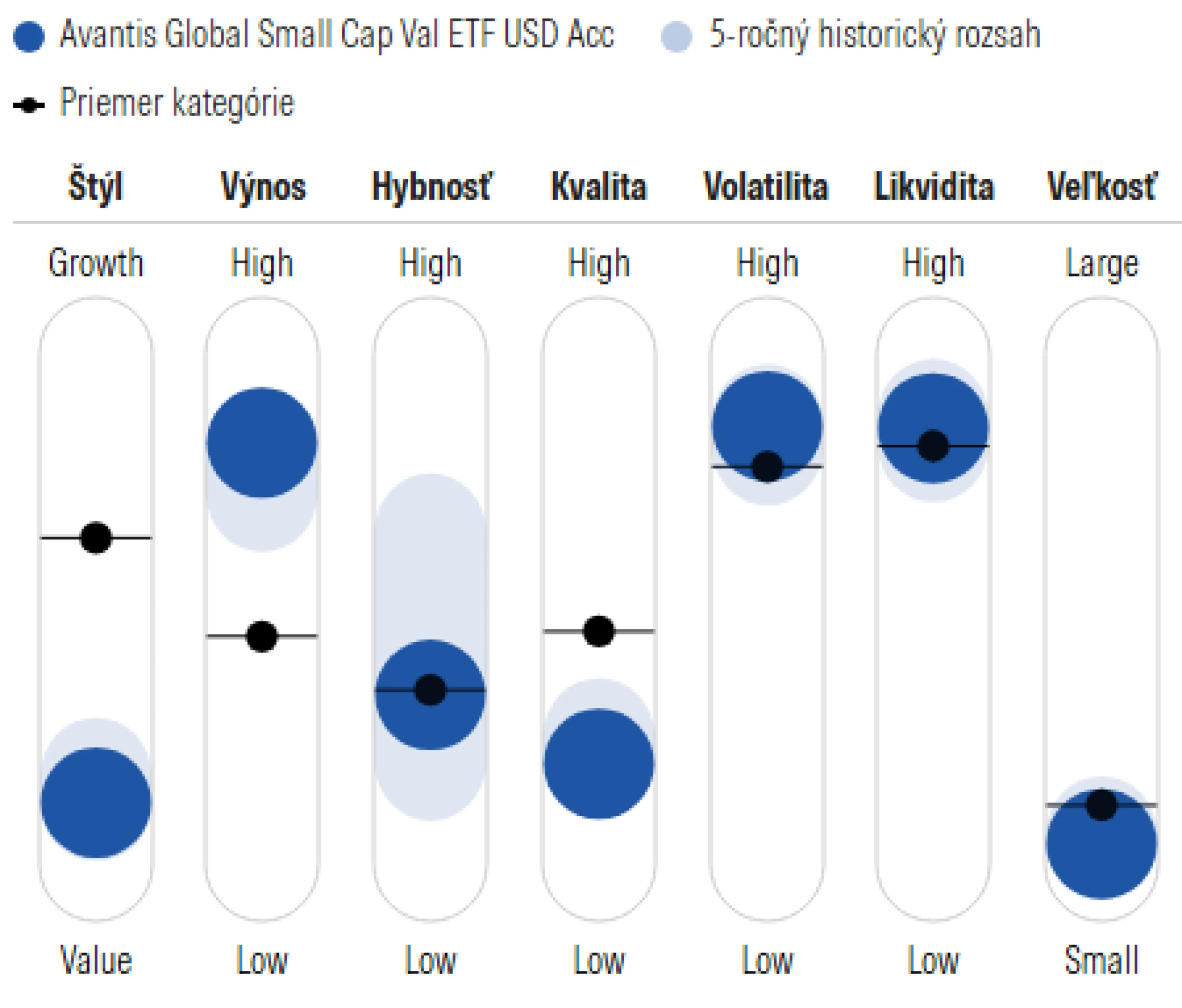

Charakteristika globálnych akcií malých a stredne kapitalizovaných hodnotových spoločností k 30. novembru 2025. Zdroj: Morningstar.

Primárny efekt zaradenia tohto fondu do nákupného zoznamu umožňuje vyvážiť portfólio. Keď technologické firmy klesajú, malé hodnotové spoločnosti sú často stabilné alebo dokonca rastú. Sekundárnym efektom by mal byť predpoklad vyššieho výnosu v dlhodobom horizonte.

Je to vďaka zameraniu sa na tradičné sektory ako priemysel, financie alebo energetika. Tieto odvetvia tvoria chrbticu ekonomiky, hoci sa o nich nepíše s takým nadšením ako o umelej inteligencii.

Systematický výber

Kľúčovým rozdielom oproti bežným fondom je systematický aktívny prístup. Odklon od štandardného slepého kopírovania statického indexu si však vyžaduje o niečo vyššiu celkovú nákladovosť. Total Expense Ratio – TER – je vo výške 0,39 percenta. V porovnaní so štandardnými ETF sa to môže zdať veľa, vzhľadom na pridanú hodnotu komplexného výberu sa však poplatková úroveň javí ako opodstatnená.

Fond denne analyzuje finančné výkazy tisícok firiem. Vyhľadáva tie, ktoré majú ideálny pomer ceny a ziskovosti s cieľom vyhnúť sa hodnotovým pasciam. Ignoruje tak firmy, ktoré sú lacné preto, že smerujú k bankrotu. Takéto podniky sa filtrujú a pozornosť sa sústredí len na tie životaschopné.

Pozitívnym aspektom je aj fyzická replikácia fondu, teda skutočný nákup podkladových aktív do vlastného majetku. Správca tak nepracuje so žiadnymi zložitými derivátmi ani swapmi.

Všetky dividendy, ktoré si firmy vyplácajú, správca okamžite reinvestuje späť. Týmto spôsobom investor naplno využíva silu zloženého úročenia bez nutnosti vysporiadania daní.

Geografické a sektorové zloženie

V portfóliu fondu možno nájsť viac ako 1 300 spoločností, čo zaručuje obrovskú rozmanitosť. Možno v ňom nájsť podniky zo Spojených štátov, Európy, Japonska, Kanady a Austrálie. Tým sa zabezpečuje nezávislosť investora od jednej meny alebo ekonomiky.

K najväčším pozíciám fondu patria firmy ako Macy’s, Lear Corporation alebo NOV. Ide o mená, ktoré síce nepôsobia tak lákavo ako Apple, ale ich podnikanie stojí na pevných základoch.

Priemerná trhová kapitalizácia firiem vo fonde sa pohybuje okolo 2,5 miliardy dolárov. To je v ostrom kontraste s biliónovými gigantmi v S&P 500.

Sektorovo dominujú finančné služby a priemyselná výroba. Tieto oblasti najviac profitujú z hospodárskeho cyklu a inflačného prostredia. AVWS tak vytvára prirodzenú rovnováhu k technologicky preťaženým portfóliám. Fond taktiež dbá na likviditu, takže do výberu sa dostanú len firmy, ktoré sa dajú jednoducho a lacno obchodovať na burze.

Riziká

Samozrejme, žiadna investícia neprichádza bez rizika a pri malých hodnotových firmách to platí dvojnásobne. Nízke ocenenie má totiž svoje dôvody. Predmetné spoločnosti vykazujú v krátkom období oveľa vyššie výkyvy cien než veľké stabilné korporácie. Malé firmy tiež majú horší prístup k lacnému financovaniu, pokiaľ zamrzne úverový trh.

Stratégia zameraná na hodnotu môže za rastovými akciami zaostávať celé roky. Viditeľné to bolo najmä v poslednom desaťročí, keď hodnota bola tým posledným, na čo by sa investičný svet sústredil.

Každý investor, ktorý sa pre AVWS rozhodne, musí mať pred sebou dostatočne dlhý časový horizont. Ide totiž o beh na dlhú trať, kde sa výsledky pokojne môžu dostaviť až po dekáde či dvoch.

Počítať treba aj s menovým rizikom, keďže fond investuje globálne v rôznych menových jednotkách. Ich posilnenie môže negatívne ovplyvniť konečný výnos v eurách.

Napriek týmto rizikám však fond zostáva jedným z najlepších nástrojov na skrotenie nebezpečne koncentrovaného portfólia postaveného len na S&P 500. Individuálny akciový kôš by však mal obsahovať aj ďalšie dôležité prvky. AVWS tak nepredstavuje všeliek, iba čiastočné vyváženie jednopoložkového portfólia, zameraného na príbeh úspechu, ktorý sa môže ľahko zvrtnúť.

Dôležité upozornenie

Informácie obsiahnuté v tomto článku majú výhradne informačný charakter a nepredstavujú investičné rady. Neodporúčame konať na základe týchto údajov bez predchádzajúcej konzultácie s kvalifikovaným finančným poradcom. Investovanie je spojené s rizikami a rozhodnutia o investovaní sú na vlastnú zodpovednosť. Výnosy z investície dosiahnuté v minulosti nie sú zárukou budúcich výnosov.