Majiteľom portfólií tuhne krv v žilách. Dúfajú, že bizarný zákon, ktorý zdaňuje „papierové“ zisky, neschvália.

História potvrdzuje, že hranica medzi absurdnosťou a ekonomickou nutnosťou je veľmi tenká a vždy závisí od dobového kontextu. Zavedenie dane z brady, moču, okien, soli či klobúkov je toho jasným príkladom.

V súčasnosti sa laboratóriom pre jeden z najkontroverznejších ekonomických experimentov v modernej histórii Európy stalo Holandsko. Nad tým, čo sa rozhodli schváliť miestni zákonodarcovia, sa človeku zastaví rozum. Poslanci totiž dláždia cestu k zavedeniu novej dane, ktorá môže zásadne zmeniť spôsob, akým ľudia uvažujú o majetku a jeho zhodnocovaní.

Ide o zdanenie nerealizovaných ziskov. V praxi by to znamenalo, že ak napríklad investor vlastní aktíva, ktorých trhová cena stúpne, štát by od neho žiadal úhradu dane z tohto nárastu. Zarážajúca je aj sadzba, ktorá predstavuje neuveriteľných 36 percent.

Hlavné úskalie legislatívnych zmien predstavuje fakt, že hoci majetok investora má „na papieri“ vyššiu hodnotu, zatiaľ ho nepredal. V rukách teda nemá žiadnu hotovosť. Napriek tomu by musel nájsť prostriedky na zaplatenie dane z teoretického zisku.

Samotný návrh vyvolal vlnu nevôle verejnosti a rezonuje v celej globálnej finančnej komunite. Mnohí analytici varujú, že takýto prístup môže viesť k masívnemu odlivu kapitálu a podkopaniu dôvery v investičné prostredie.

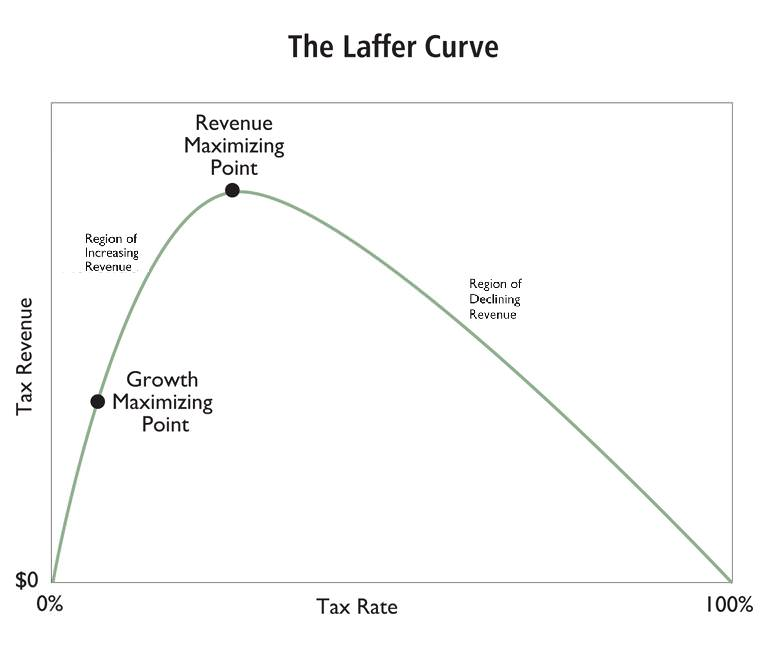

V posledných rokoch zmeny v zdaňovaní bohatstva viedli k výraznému presunu majetku. Dotkli sa napríklad krajín ako Nórsko či Spojené kráľovstvo. Kritické reakcie naznačujú, že teraz čoraz viac ľudí zvažuje aj odchod z Holandska. Tým sa potvrdzuje relevancia Lafferovej krivky, ktorá hovorí o tom, že vyššie daňové sadzby nie vždy vedú k lepším príjmom.

Zdroj: FEE.

Zdroj: FEE.

Zdroj: FEE.

Debata o legislatívnych zmenách opustila domáci trh a získala si medzinárodnú pozornosť. „Toto je najhlúpejšia politika, akú kedy presadzovala ktorákoľvek vláda na tejto planéte. A to už o niečom vypovedá,“ ostro reagoval na pochybnú logiku pripravovaných zmien generálny riaditeľ spoločnosti Shopify Tobi Lütke.

Z blata do kaluže

Cesta k tomuto rozhodnutiu nebola priamočiara a vychádza z dlhoročných právnych sporov. Holandský systém zdaňovania úspor a investícií, známy ako Box 3, bol dlho postavený na princípe fiktívneho výnosu.

Štát jednoducho predpokladal, že peniaze daňovníkom zarábajú určitý percentuálny úrok. Ten v súlade so zákonom zdanil bez ohľadu na realitu. Proti tomuto postupu sa však v roku 2021 ostro ohradil Najvyšší súd Holandska svojím prelomovým „vianočným rozsudkom“.

Sudcovia rozhodli, že fiktívne zdaňovanie porušuje Európsky dohovor o ľudských právach, pretože núti ľudí platiť sumu aj z výnosov, ktoré nikdy nedosiahli.

Vláda tak musela prísť s novým modelom, ktorý by sa opieral o skutočné zisky. Namiesto spravodlivého systému však predložila návrh, ktorý podľa kritikov zachádza do opačného a oveľa nebezpečnejšieho extrému.

Dolná komora parlamentu – Tweede Kamer – tento zákon schválila 12. februára 2026, čím definitívne potvrdila smerovanie krajiny k zdaňovaniu nárastu hodnoty „papierového“ majetku.

Zdaňovanie fiktívneho bohatstva

Nový systém, ktorý má nadobudnúť účinnosť 1. januára 2028, zavádza jednotnú sadzbu vo výške 36 percent. Táto daň sa nebude vzťahovať len na prijaté dividendy, úroky alebo nájomné, ale aj na kapitálový prírastok.

Ak napríklad investor na začiatku roka vlastní akcie v hodnote 50-tisíc eur a na konci roka ich trhová cena stúpne na 70-tisíc eur, štát bude považovať rozdiel vo výške 20-tisíc eur za zdaniteľný príjem. Skutočnosť, že osoba účastiny stále drží a neinkasovala žiadne reálne prostriedky, nezohráva žiadnu rolu.

Podobný režim sa má týkať aj dlhopisov či kryptomien. Nelikvidné aktíva, ako sú napríklad podiely v startupoch či nehnuteľnostiach, by mali spadať pod iný režim. Pre investorov ide o drastický zásah do finančného plánovania.

Vláda argumentuje snahou o vyššiu spravodlivosť a vyrovnanie rozdielov medzi bohatými a chudobnými. Odborná verejnosť však tento argument ostro spochybňuje. Prieskum Holandskej asociácie daňových poradcov napríklad zistil, že žiadna z 12 porovnateľných krajín nepoužíva daň z rastu kapitálu tohto druhu.

Pasca likvidity a volatility

Odborníci považujú zdaňovanie nerealizovaných ziskov za ekonomický nezmysel z viacerých dôvodov. Najvážnejším problémom je nedostatok likvidity na zaplatenie dane, na ktorý upozorňuje aj poradenská spoločnosť Deloitte.

Investor síce môže vlastniť hodnotné aktíva, ktoré prudko rastú, no v peňaženke nemusí mať hotovosť na zaplatenie daňovej povinnosti.

Môže ho to prinútiť k predčasnému a nevýhodnému predaju časti portfólia, čím štát priamo zasahuje do trhových mechanizmov a obmedzuje zložené úročenie, ktoré je základom budovania dlhodobého majetku.

Ďalšiu absurdnosť predstavuje volatilita. Ak hodnota majetku jeden rok prudko stúpne a investor zaplatí daň, pričom ďalší rok hodnota klesne, štát mu peniaze automaticky nevráti.

Hoci sa diskutuje o možnosti započítania strát v budúcich rokoch, jasný mechanizmus zatiaľ v návrhu zákona absentuje. Takýto systém v podstate robí zo štátu tichého partnera, ktorý profituje na raste, ale riziká poklesu necháva výlučne na pleciach občana.

Pochybnosti vyvoláva aj paradoxné vytváranie nerovností, ktoré mal pôvodný zákon odstrániť. Pri menej likvidných aktívach, ako sú nehnuteľnosti alebo podiely v startupoch, sa má daň uhrádzať až pri reálnom predaji majetku. Tento dvojkoľajný systém upriamuje pozornosť na otázky o spravodlivosti a ústavnosti, na čo už upozorňujú aj príslušné inštitúcie.

Ďalší vývoj

V súčasnosti sa legislatívny proces nachádza v štádiu posudzovania hornou komorou. Podporovatelia nezmyselného zákona to však nebudú mať jednoduché.

Politický a verejný tlak po februárovom hlasovaní narástol do takej miery, že minister financií už koncom februára 2026 pripustil potrebu ďalších úprav, aby zákon v Senáte vôbec prešiel.

Horná komora by v nasledujúcich týždňoch mala požadovať najmä zmeny v oblasti započítavania strát z minulých rokov a riešenia otázok likvidity.

Právo pripomienkovať legislatívny návrh a pozmeňovať jeho text má výlučne dolná komora. Po odhlasovaní sa text stáva pre zvyšok procesu fixným a zákonodarcovia následne plnia skôr technickú úlohu.

Právomoc senátorov je binárna. Buď zákon v predloženom znení schvália, alebo ho ako celok zamietnu. Zameriavajú sa primárne na to, či je nová legislatíva v súlade s ústavou, či je prakticky vykonateľná a či nekoliduje s inými právnymi normami.

Vďaka zložitosti celého procesu a potrebe novelizácie momentálne preto existujú vážne pochybnosti o vykonateľnosti takéhoto komplexného systému do deklarovaného termínu.

Holandská vláda sa ocitá v pasci. Na jednej strane disponuje súdnym rozhodnutím o nezákonnosti systému fiktívnych výnosov a na druhej strane navrhla administratívne náročné riešenie, existenčne ohrozujúce bežného investora.

Tvrdé presadzovanie dane z nerealizovaných ziskov pôsobí skôr ako zúfalý pokus zaplátať diery v štátnom rozpočte, nie ako premyslená reforma.

Ďalším krokom bude aprílové zasadnutie Senátu, kde sa očakáva buď vrátenie zákona na prepracovanie, alebo schválenie s rozsiahlymi pozmeňujúcimi návrhmi.

Slovenská optika

Na slovenských investičných fórach sa rozbehla na tému zdaňovania nerealizovaných ziskov vášnivá diskusia. Komunita sleduje dianie v Holandsku s neskrývanými obavami z toho, že sa slovenská vláda v čase konsolidácie môže holandskou legislatívou inšpirovať, aby zastavila negatívny vývoj verejných financií.

Aktuálne totiž v domácom prostredí platia pravidlá, ktoré sú k dlhodobým investorom pomerne štedré, najmä vďaka ročnému časovému testu na akcie a fondy obchodované na burze.

Našinci si zvykli, že ak držia cenné papiere viac ako rok, ich zisk je oslobodený od dane z príjmu. Zavedenie holandského modelu by znamenalo totálnu deštrukciu tohto motivačného prostredia. Slovenskí investori pritom vnímajú ktorýkoľvek pokus o zdaňovanie nerealizovaných ziskov za konfiškáciu majetku.

Odborníci upozorňujú, že naša administratíva by takýto komplexný systém ročného preceňovania všetkých aktív pravdepodobne technicky ani nezvládla.

Hrozí rozšírenie daňovej nákazy?

Otázka, či sa holandský vírus začne šíriť aj do iných európskych štátov, zostáva otvorená. Niektoré krajiny ako Nórsko už uplatňujú určité formy majetkových daní, no takýto prístup k nerealizovaným ziskom je v globálnom meradle ojedinelý.

Európska únia ako celok hľadá spôsoby, ako zvýšiť daňové príjmy z kapitálu, no väčšina štátov si uvedomuje dôležitosť investičnej atraktivity.

Ak by sa však Holandsku podarilo tento systém úspešne implementovať bez totálneho kolapsu trhu, mohlo by to slúžiť ako nebezpečný precedens pre iné vlády s vysokým dlhom.

Momentálne sa zdá, že väčšina Európy zostáva pri tradičnom systéme, no politický tlak na zdanenie bohatstva rastie. Investori by preto mali diverzifikovať nielen svoje aktíva, ale aj jurisdikcie, v ktorých tieto aktíva držia.

Budúcnosť kapitálu v Európe totiž môže závisieť od toho, či zvíťazí ekonomická racionalita, alebo populistická snaha o okamžité naplnenie štátnych pokladníc na úkor budúceho rastu.