Správne načasovanie reformy druhého piliera umožnilo 1,9 mil. sporiteľov zviesť sa na raste akciových trhov.

Sme národom investorov. Takmer sto percent mladých ľudí investuje na finančných trhoch. Kupujú si americké akcie.

Znejú vám tieto vety v slovenských podmienkach paradoxne? Zdanie klame. Mnohí našinci sú investormi bez toho, aby si to poriadne uvedomovali.

Predvolená stratégia v druhom dôchodkovom pilieri od minulého roka zabezpečuje automatický vstup na akciové trhy pre všetkých, ktorí začínajú prvýkrát pracovať. Vlani sa to týkalo takmer 86-tisíc mladých ľudí. Tí, samozrejme, majú možnosť tento krok odrieknuť, no v praxi to robí minimum z nich.

Druhý pilier tak vlani opustilo zhruba 1 700 z pribúdajúcich sporiteľov, teda ani nie dve percentá.

Len málo účastníkov si však uvedomuje, že skutočne investujú. Štát ich síce tlačí k lepšej budúcnosti, no bez aktívnej spoluúčasti sú len na polceste.

Bez toho, aby si človek šetril a investoval nad rámec zákonného minima, sa totiž k pohodlnému dôchodku nedopracuje.

V nasledujúcom texte sa pozrieme na to, ako sa zhodnocujú investície v druhom pilieri a ako uplatniť podobné pravidlá aj pri súkromných investíciách.

V roku 2023 vstúpila do platnosti zásadná reforma druhého piliera. Štát na seba zobral zodpovednosť za správne nastavenie dôchodkových úspor. Všetkým, u ktorých to bolo vhodné, automaticky presunul peniaze do slušne zarábajúcich indexových fondov a vytiahol ich z nevýnosných dlhopisových fondov.

Zároveň sa zaviedol automatický vstup do systému pre všetkých, ktorí začínajú pracovať, s možnosťou vystúpenia na požiadanie. Vďaka týmto a ďalším zmenám má reforma v dlhodobom horizonte zvýšiť dôchodkové úspory oproti pôvodnému nastaveniu o sto percent.

Zmena prišla v tom najlepšom čase. Koncom roka 2022 predstavoval dovtedajší priemerný výnos za celú históriu druhého piliera 3,5 percenta. Dnes je to už 6,8 percenta. Dôvodom je práve to, že sporitelia presedlali z dlhopisov na akcie. Tie pritom majú za sebou veľmi dobré dva roky.

Najlepšie indexové fondy, fondy pokrývajúce široký trh bez výberu konkrétnych akciových titulov, zarobili len tento rok viac ako 31 percent. Americkým burzám sa totiž mimoriadne darilo.

Správne načasovanie reformy druhého piliera tak umožnilo 1,9 mil. sporiteľov sa na tomto raste zviesť. Autorom reformy za to patrí potlesk, hoci sami pred dvoma rokmi nemohli tušiť, že sa dostaví takýto masívny rast. Šťastie však praje pripraveným.

Stali sme sa investormi

„Vďaka druhému pilieru je dnes takmer každý Slovák investorom. Napriek tomu si nemyslím, že by si to väčšina našich spoluobčanov uvedomovala,“ hovorí spoluzakladateľ investičnej platformy Finax Radoslav Kasík. Druhý pilier je podľa neho v súčasnosti vynikajúco nastavený. „Po reforme predchádzajúcej vlády ide doslova o jedno z najlepších riešení vo svete,“ chváli.

Zavedenie predvolenej investičnej stratégie podľa finančníka odstránilo dva veľké problémy predchádzajúceho nastavenia – zbytočne konzervatívnu alokáciu sporiteľov, ktorá ich pripravovala o budúci dôchodok, a jej zrušenie počas výplatnej fázy. Úspory sa tak môžu ďalej výhodne zhodnocovať aj počas ich čerpania na dôchodku. „Zároveň zmena výrazne znížila nákladovosť, keď odstránila chamtivý poplatok za výkonnosť zo starobných dôchodkových fondov,“ vymenúva tri najdôležitejšie zmeny k lepšiemu Kasík.

„Ak bol v minulosti niekto na pochybách, či v druhom pilieri investuje alebo si len sporí ako v banke, posledné dva či tri roky mu dali jednoznačnú odpoveď. Výrazné výkyvy trhov ovplyvnili aj hodnotu úspor na osobných dôchodkových účtoch. Pomýliť si ich s niečím ako termínovaným vkladom v banke je tak prakticky nemožné,“ konštatuje expert na financie a jeden zo spoluautorov druhého piliera Michal Nalevanko.

Napriek pozitívnym zmenám to však podľa neho nestačí. Uvedomenie si faktu „mám druhý pilier, ja už predsa investujem“ je podľa neho veľkým rizikom. Môže to potrebu investovania v hlave presunúť do položky „vybavené“, hoci si ľudia sporia tak málo, že vybavené to zďaleka nie je.

Jedným z dôvodov je to, že zákonný príspevok do druhého piliera tento rok klesol z 5,5 percenta na štyri percentá. Môže sa to zdať ako kozmetická zmena, bude mať však zásadný dopad. Systém je teda síce ideálne nastavený, ale smeruje do neho menej peňazí ako vlani.

Medzistupeň k individuálnemu investovaniu

Druhý pilier by mal byť podľa odborníkov len niečo ako nástupný mostík k individuálnemu investovaniu. Ľudia si vďaka nemu môžu tento spôsob zhodnocovania peňazí ohmatať, zistiť, aké výnosy dosahujú a aký význam má zvoliť si správnu stratégiu.

Človek, ktorý sa stotožní s investovaním, má potom široké spektrum možností, ako rovnaký vzorec replikovať aj pri správe osobných financií. Na trhu je množstvo porovnateľných alternatív, či už ide o podielové fondy, automatizované stratégie zložené z ETF fondov alebo priamy nákup vybraných ETF fondov.

Sú medzi nimi drobné rozdiely, ktoré robia niektoré z alternatív pre niekoho výhodnejšie ako iné, investičné riešenia sú však postavené na rovnakom princípe – postupnom a dlhodobom zhodnocovaní vkladov založenom na raste finančných trhov.

„Hoci neexistuje oficiálna štatistika, predpokladám, že väčšina aktívnych sporiteľov v druhom pilieri aj sama investuje a buduje si cielene finančný majetok,“ nazdáva sa finančný analytik spoločnosti OVB Allfinanz Slovensko Marián Búlik. Pripúšťa však, že tak nerobia všetci.

„Ak sa pozrieme na prieskumy a štatistiky správcovských spoločností, tak vidíme, že počet investujúcich Slovákov postupne rastie,“ hodnotí. Odhaduje, že aktívne investuje alebo s tým už má skúsenosti tretina našincov.

Atraktívne akciové príležitosti

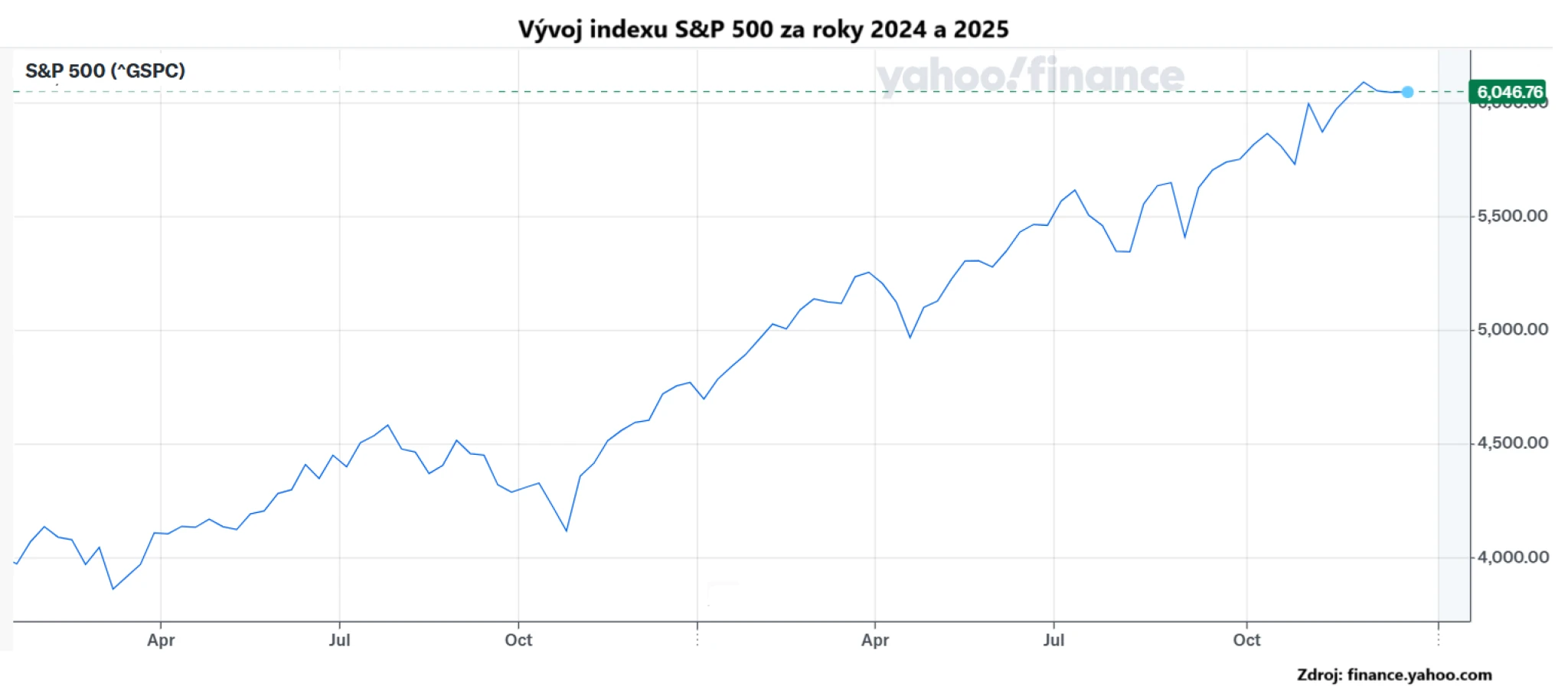

Index S&P 500 dosiahol od začiatku tohto roka k druhej polovici decembra výnos 26,9 percenta. Za minulý rok to pritom bolo 24 percent. Od januára 2023 tak zhodnotenie dovedna predstavovalo 57 percent.

Ešte viac do plusu sa dostal technologický index Nasdaq. Od začiatku tohto roka o 35 percent a po zohľadnení minulého roka to činí 90 percent.

K týmto výnosom má pritom prístup každý. Nie sú vyhradené pre okruh zasvätených finančníkov. Stačí si vybrať dostupný investičný nástroj kopírujúci trh.

Voľbou pre bežných investorov sú napríklad robo advisori, ktorí zostavujú portfóliá zložené z viacerých ETF fondov, čím robia nákup a diverzifikáciu za klientov. Stačí si na investičný účet pravidelne posielať peniaze.

Skúsenejší investori si môžu zostaviť vlastné portfólio zložené z pár ETF fondov od veľkých správcov ako Vanguard, BlackRock alebo Invesco. Poplatky sa u nich hýbu v desatinách percenta, čo robí z tejto stratégie tú nákladovo najvýhodnejšiu.

A tí najodvážnejší môžu investovať priamo do akcií. Aj tu existujú skratky. Mnohé investičné platformy umožňujú kopírovať vybraného úspešného individuálneho investora. Investujete tak do akcií, ktoré vybral on. Úspešnosť jeho predchádzajúcich rozhodnutí si môžete overiť v jeho profile.

Pre bežnú investičnú verejnosť je najlepšou alternatívou finančný sprostredkovateľ – investičný poradca. Je to síce o niečo drahšia cesta, no pridanou hodnotou je osobný servis, správne nastavenie očakávaní a asistencia pri dôležitých momentoch, napríklad poklese trhov.

Aké riešenie si vybrať?

„Priame investovanie do ETF fondov je porovnateľné s predvolenou stratégiou v druhom pilieri. Aj tu dnes hovoríme o investíciách postavených na indexových fondoch ETF. Riešenia sú identické. V oboch prípadoch sú za nimi profesionáli, ktorí sa o správne nastavenie starajú za sporiteľa,“ porovnáva druhý pilier s individuálnymi investíciami Kasík.

Výhodou individuálneho investovania je podľa neho väčšia flexibilita, likvidita a väčšia škála voľby. Nevýhodou je, že komerčné riešenia môžu byť mierne drahšie ako druhý pilier, no je to cena za väčšiu disciplínu, predchádzanie chybám, vhodnú alokáciu, dodržanie horizontu a stratégie. Tento servis je pre väčšinu investorov veľmi dôležitý.

Podľa Búlika dokáže správne nastavená diverzifikovaná stratégia postavená na kombinácii akciových ETF a podielových fondov dlhodobo prinášať výnos v rozpätí sedem až desať percent. Osobné poradenstvo pri tom podľa neho poskytuje pridanú hodnotu – napríklad pri doinvestovaní v čase klesajúceho trhu.

Je potrebné postrčenie

Tak ako musel štát v druhom pilieri po dlhých rokoch nesprávneho zamerania na dlhopisy aktivitu zobrať do vlastných rúk, aj pri individuálnych investíciách treba sporiteľov postrčiť.

„Zatiaľ sa ľudia na Slovensku nebudia s tým, že potrebujú investovať, preto ich treba intenzívne strkať, vytvárať potrebu, vzdelávať, aby si uvedomili všetky benefity a nevyhnutnosť investovania,“ konštatuje Kasík.

Situácia sa však podľa neho zlepšuje. „Snaha o finančné vzdelávanie prichádza od rôznych subjektov, dostáva sa aj do škôl, možnosti sa rozšírili a osobné financie sa stali mainstreamovou témou v médiách. Už aj na Slovensku existuje generácia ľudí, ktorá si užíva benefity z investovania. Ľudia sa chcú mať lepšie, nechcú prichádzať o peniaze, preto sa stále viac zaujímajú o túto oblasť,” hodnotí.

„Prevažná väčšina ľudí sa k investovaniu nedostane sama od seba. Nezobudíte sa jedného pekného dňa a poviete si: ‚Nikto ma k tomu nenúti, no dnes začnem investovať‘,“ súhlasí Nalevanko.

Nepôjde po vás investičná polícia, nedostanete pokutu ani upomienku. Pokojne si môžete povedať, že začnete o mesiac neskôr alebo o rok. A to je tá najväčšia chyba.

Expert na financie a jeden zo spoluautorov druhého piliera Michal Nalevanko

„Na to, aby sme urobili prvý investičný krok, potrebujeme obvykle nejakú formu postrčenia. Pre niekoho to môže byť moment, keď si uvedomí, koľko peňazí má v banke a koľko z nich bude mať pre infláciu o pár rokov. Alebo keď si štyridsiatnik spočíta, aký dôchodok mu v budúcnosti môže vyjsť, ak sa nič nezmení. To sú veci, ktoré nás dokážu mentálne zmobilizovať,“ hovorí odborník.

Aj Búlik z OVB súhlasí. „Môžem vychádzať z mojej vlastnej skúsenosti. Ľudia, ktorí doteraz držali peniaze na bankovom účte, potrebujú isté postrčenie, aby sa zamysleli nad vzdialenejšou budúcnosťou,“ dosvedčuje.

Je podľa neho potrebné s nimi pracovať, aby pri investovaní nepodliehali emóciám. „Hneď ako človek získa pozitívnu skúsenosť, tak pri investovaní zostáva a pokračuje v ňom,“ dodáva.

Začať a nepoľaviť

Investovanie nie je životnou nevyhnutnosťou ani povinnosťou. Ak človek nezačne hneď, nehrozí mu žiadna bezprostredná ujma. Výsledky sa dostavia až o dekády. „Nepôjde po vás investičná polícia, nedostanete žiadnu pokutu ani upomienku. Pokojne si môžete povedať, že začnete o mesiac neskôr. Alebo o rok. To je pri investovaní asi najväčšie riziko aj dôvod, prečo s ním málokto začne sám od seba,“ konštatuje Nalevanko.

Ťažším rozhodnutím ako výber vhodného fondu je preto motivácia a rozhodnutie urobiť prvý krok. Rovnako aj pevná vôľa vydržať pri ňom. „Investovanie si nevyžaduje hlboké znalosti. Nie je to ani niečo, čoho by sa bolo treba báť,“ hovorí odborník. Ľudia s pozitívnou skúsenosťou, hoci aj z druhého piliera, sú podľa neho o krok bližšie.

Investovanie je podľa Nalevanka formou získavania finančnej slobody a tá sa nezískava jednoducho ani rýchlo. „Môžem mať vďaka investovaniu mesačný príjem tisíc eur? Určite áno. Musím čakať na dovŕšenie nejakého zákonom stanoveného veku? Nie,“ vymenúva výhody individuálneho investovania na dôchodok odborník.