Daňové zmeny v dôsledku konsolidácie priniesli viaceré kuriózne situácie.

Vláda sa snaží preniesť náklady na konsolidáciu verejných financií na podnikateľský sektor. Výnimkou sú malí podnikatelia, ktorí sa tešia istej miere koaličnej zhovievavosti.

Potvrdzuje to aj najnovšia snaha oslobodiť od transakčnej dane živnostníkov a právnické osoby s tržbami do stotisíc eur. Táto hranica je mimoriadna dôležitá aj pri ďalšej podstatnej dani.

Príklady Forbesu ukazujú, že stačí doslova jedno či dve zabudnuté eurá, aby platba pre Finančnú správu nečakane narástla o 9 900 eur.

Dôvodom sú rozdielne sadzby dane z príjmu pre právnické osoby. Malé firmy s tržbami do stotisíc eur majú za tento rok veľmi priaznivú sadzbu na úrovni 10 percent. Pre väčšinu firiem je to 21 percent a pre podniky s tržbami nad päť miliónov až 24 percent.

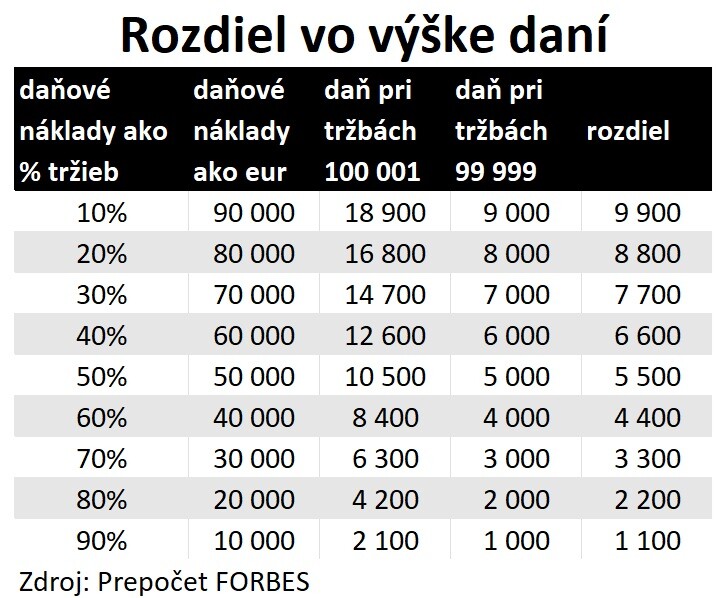

To v praxi znamená, že medzi dvoma podnikateľmi s veľmi podobnými tržbami sa roztvárajú čoraz väčšie nožnice. Kuriózna situácia nastáva pri dvoch firmách s tržbami 99 999 eur a 100 001 eur. Prvá bude platiť daň z príjmu 10 percent a druhá až 21 percent.

Ak majú obe firmy daňovo preukázateľné náklady zhodne 10 percent, prvá firma zaplatí daň rovných deväťtisíc eur, no druhá až 18 900 eur.

Ak by mali obe spoločnosti preukázateľné náklady až 80 percent, v prípade prvej by bola daň dvetisíc eur a pri druhej až 4 200 eur.

Ako vidieť v tabuľke, ktorá nie je súčasť audioverzie článku, daň je v druhom prípade vždy viac ako dvojnásobne vyššia. Dôvod je dvojnásobne vyššia sadzba.

Zdroj: FORBES

Zdroj: FORBES

Podobne majú viac sadzieb aj SZČO, v ich prípade však nejde o skokové zdvihnutie dane. Ak mal daňovník zdaniteľné príjmy stotisíc eur, platí sadzbu 15 percent.

Ak má vyššie príjmy, vyššiu sadzbu dane vo výške 19 percent platí len z časti, ktorá sumu stotisíc prevyšuje. Tento model je spravodlivejší.

Prestávka z daňových dôvodov

V prípade právnických osôb stoja podnikatelia pred nepríjemnou úlohou. Musia si ustrážiť stotisícovú hranicu. Inak budú platiť výrazne viac.

Keďže po novom nebudú firmy s tržbami do stotisíc eur platiť ani transakčnú daň, dostali ďalší dôvod ustriehnuť si túto príjmovú hranicu.

Hoci treba povedať, že v prípade firiem do stotisíc eur by transakčná daň určite nepresiahla štyristo eur ročne, v optimálnom prípade by bola ešte na nižšej úrovni. Výhoda jej zrušenia je najmä administratívna úspora.

V praxi tak môže nastať kuriózna situácia. Podnikateľ napríklad v decembri – v čase adventného nakupovania – zavrie obchod až do konca roka. Inak by mu tržby nemuseli pokryť vyššie dane.

V prípade podnikateľa s nákladmi 10 percent by musel dosiahnuť tržby 114-tisíc eur, aby mal rovnaký čistý zisk, aký by mal, keby jeho tržby neprekročili stotisíc eur.

Výnimkou nemusia byť ani situácie, keď sa podnikateľ pokúsi o neželanú účtovnú kreativitu práve s cieľom udržať sa pod príjmovou hranicou stotisíc eur.

Zabudnuté firmy

Snaha o znižovanie daňovej záťaže malých podnikateľov, za ktorou stojí najmä SNS, má svoju logiku a je užitočná. Vláda by si však mala dávať pozor práve na veľké daňové skoky pri malom prekročení tržieb.

Vidieť to aj na dani z finančných transakcií. Jej najväčšie obete nie sú malí podnikatelia, ale firmy s vysokými obratmi a malými tržbami. Daň z finančných transakcií najviac zasiahne podniky s vysokými nákladmi a teda menším ziskom.

Vyberanie najzraniteľnejších môže byť sympatické, no reálne hrozí, že vždy sa na niekoho zabudne. Aj preto má zmysel uvažovať o komplexnom uvoľňovaní záťaže podnikateľského prostredia a nekresliť čiaru, komu ešte pomôžeme a komu už nie.

Ak časť podnikateľského sektora konsolidáciu neustojí, nebude od koho pýtať tie dane.