Aktuálne zmeny v Japonsku môžu mať rozsiahle konzekvencie pre svetové akciové trhy.

Magazín Forbes sa pozrel na scenár, o ktorom hovorí známy odborník.

V krajine vychádzajúceho slnka nastali závažné zmeny. Tamojšie 30-ročné vládne bondy sa dostali na rekordné úrovne – okolo 3,15 percenta – a nedávna 20-ročná aukcia zaznamenala najnižší dopyt od roku 1987.

Ide o výnimočnú situáciu. Japonská centrálna banka dlhé roky tlačila úroky na nulu, ale inflácia už prekročila 3,6 percenta. Regulátor preto postupne obmedzuje nákupy bondov a staré dlhy už „neobnovuje“, čo ešte viac tlačí výnosy nahor.

Vývoj výnosov 30-ročných japonských štátnych dlhopisov

Zdroj: https://tradingeconomics.com/

Opačné toky

Edwards zdôrazňuje, že dlhodobá stratégia takzvaného yen carry trade je teraz v opačnom garde. Lacné japonské úroky dlho lákali investorov, aby si požičiavali jeny a investovali kapitál v zahraničí – napríklad do amerických dlhopisov či akcií.

Keďže Japonsko však ponúka v domácom štátnom dlhu vyšší výnos, investori začínajú svoje peniaze vyťahovať zo zahraničných aktív a kupovať domáce obligácie. Zmena v toku prostriedkov posilňuje jen a oslabuje dolár, pričom celosvetové trhy prichádzajú o likviditu.

Stratég banky Société Générale varuje, že veľké narušenie carry trade by zasiahlo najmä Spojené štáty. Podľa neho americké štátne dlhopisy aj akciový trh do veľkej miery nafukoval kapitál z Japonska.

A ak by prudko rastúce výnosy japonských dlhopisov privábili väčšinu domácich investorov späť na ázijský ostrov, mohlo by to spôsobiť doslova obrovský otras na trhoch v USA.

„Americké dlhopisy i akcie sú zraniteľné a pokiaľ vysoké japonské výnosy pritiahnu kapitál späť, narušenie carry trade môže spôsobiť silný odsávací efekt na finančných aktívach v Spojených štátoch,“ píše Edwards.

Sledujte teraz Japonsko

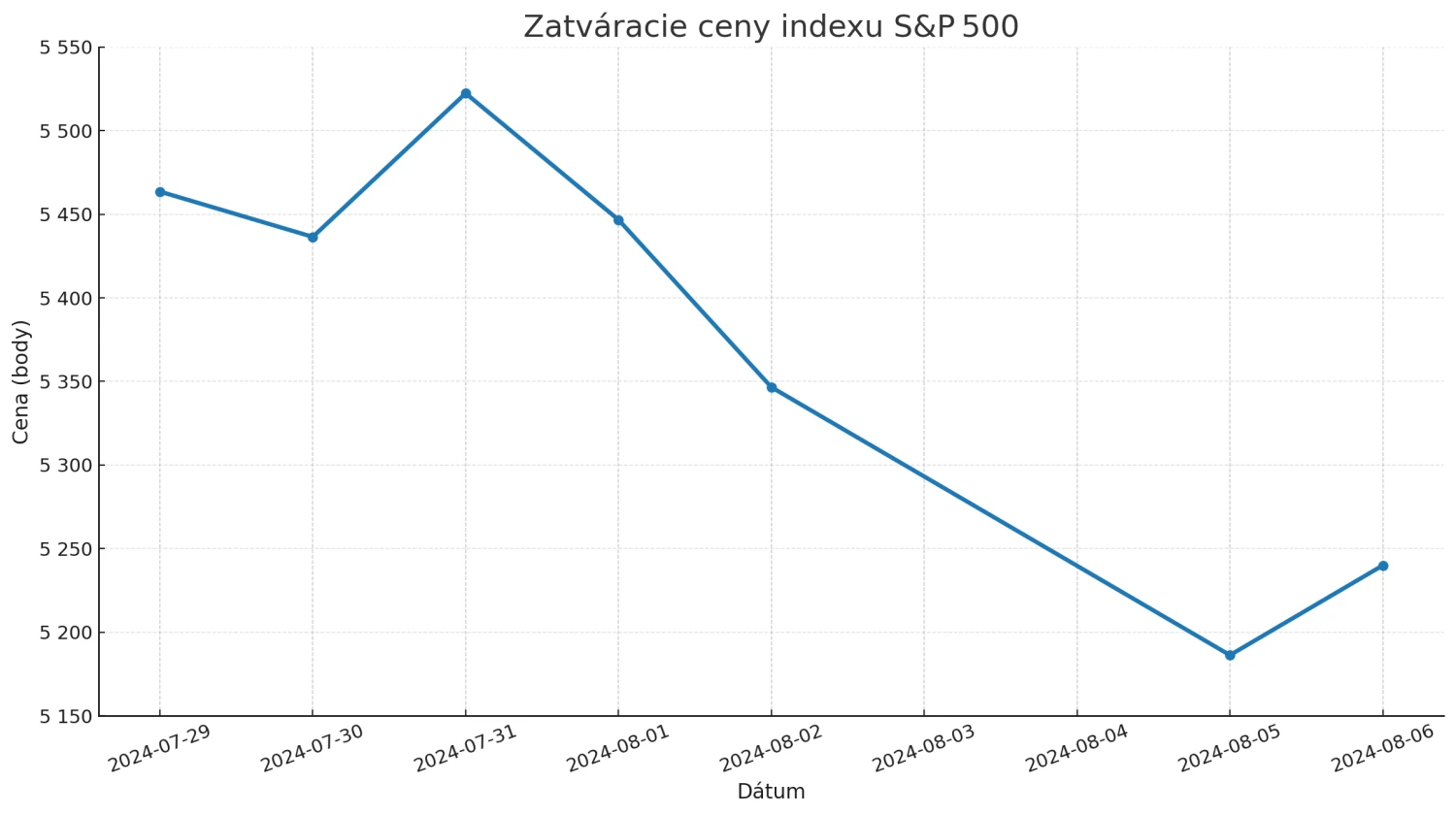

Podobný fenomén už v minulosti trhy zasiahol. Keď Japonská centrálna banka vlani prekvapivo zvýšila sadzby, širší index S&P 500 klesol približne o šesť percent. Edwards preto dôrazne odporúča investorom venovať pozornosť dlhopisovému trhu krajiny vychádzajúceho slnka.

Ako píše, rastúce výnosy dlhodobých tamojších vládnych dlhopisov sú „najdôležitejšia vec, ktorú by mali investori momentálne pozorne sledovať“. Okrem USA môžu pritom utrpieť aj ďalšie trhy.

Silný návrat kapitálu do Japonska by oslabil dolár a prinútil exportne orientované ekonomiky – vrátane Slovenska – prijať opatrenia.

V globálnom kontexte to môže aj zvyšovať úrokové miery. Japonsko dlhodobo tlačilo sadzby dolu a keďže s tým končí, môžu by v iných krajinách – ešte viac – rásť.

Pád indexu S&P 500, keď Japonská centrálna banka a oznámila zvýšenie úrokových sadzieb

Zdroj: Forbes Slovensko

Dlhopisy a finančná búrka

Nie náhodou strategická firma IndraStra Global varuje, že mnohoročne veľmi nízke úrokové sadzby v Tokiu predstavujú riziká pre globálne trhy.

Aj podľa investičného profilu na sociálnej sieti X EndGame Macro „je Japonsko zápalka a USA časovaná bomba“. Tieto slová v kontexte mierneho uťahovania meny a rekordného dlhu vyvolávajú otázniky nad stabilitou trhov.

Investori budú zrejme ešte intenzívnejšie sledovať, ako „lenivie“ prúdenie kapitálu z Japonska – od chystaných tamojších volieb až po americkú reálnu ekonomiku.

Edwardsovo varovanie naznačuje, že problémy na japonskom dlhopisovom trhu dnes už nemusia byť len miestna záležitosť, ale potenciálny spúšťač oveľa širšej finančnej búrky.