Silné indície naznačujú, že krach by mohol prísť už v tomto roku. Short pozície sa kopia a experti poukazujú na viacero problematických oblastí.

Súčasná situácia na finančných trhoch čoraz viac pripomína ticho pred búrkou, hoci mnohé ukazovatele stále signalizujú rast. Fascinujúci súboj medzi neutíchajúcim optimizmom a pribúdajúcimi varovnými signálmi naznačuje možný zvrat.

V tomto roku sledujeme vývoj, v ktorom sa nadšenie z nových technológií stretáva s tvrdou ekonomickou realitou a historickými maximami ocenení.

Skúsený privátny investor David Stevenson prezentuje šesť silných expertných argumentov, ktoré signalizujú výraznú korekciu už v tomto roku. Keďže ich podporil bohatou prílohou, na svoje si prídu aj fanúšikovia grafov. Každé z prezentovaných tvrdení má potenciál otriasť dôverou investorov.

Trhový špecialista opísal na platforme Substack najväčšie obavy akciových medveďov, ktoré formujú nepotešujúci výhľad na nadchádzajúce obdobie a vyžadujú si zvýšenú pozornosť.

Riziko AI bubliny

Hlavným motorom súčasného rastu zostáva umelá inteligencia, no práve v tejto oblasti podľa Stevensona vidno najväčšie systémové riziko. Investori pozorujú cyklus obrovských kapitálových výdavkov, ktoré firmy vynakladajú na nové technológie bez toho, aby zatiaľ generovali zodpovedajúce zisky.

Čo všetko by sa mohlo pokaziť, najvýstižnejšie popisujú slová Christophera Wooda, globálneho vedúceho oddelenia akciovej stratégie v spoločnosti Jefferies, ktorý poznamenáva, že „téma umelej inteligencie poháňa americký trh už tri roky“. „Ak sa toto vedúce postavenie na trhu náhle nepríjemným spôsobom zhorší, bude pre investorov ťažké to v prvom rade zvážiť, bez ohľadu na to, k akému množstvu znížení sadzieb bude Federálny rezervný systém pod novým a ústretovejším vedením nútený,“ dodáva.

Makroekonomická zraniteľnosť voči náhlemu kolapsu kapitálových výdavkov na umelú inteligenciu je podľa Wooda zrejmá. Zo zverejnených údajov z národných účtov vyplýva, že tieto investície boli v minulom roku hlavným motorom hospodárskeho rastu Spojených štátov hneď po osobnej spotrebe.

Reálne investície súvisiace s AI prispeli k neuveriteľnému 44-percentnému nárastu reálneho hrubého domáceho produktu v prvých troch štvrťrokoch 2025.

Základným Woodovým scenárom zostáva očakávanie, že preteky v oblasti umelej inteligencie vyvrcholia masívnymi nadmernými investíciami do dátových centier. Americké technologické spoločnosti zo strachu z omeškania príležitosti cítia potrebu zúčastniť sa nezastaviteľnej súťaže. Tá ich núti investovať aj za cenu rastúceho dlhu a neistej návratnosti.

Dnes nedokáže nikto predikovať, kto sa stane víťazom zápolenia o monetizáciu rozsiahlych jazykových modelov. Štedré americké pravidlá odpisovania však podporujú nárast názoru, že umelá inteligencia by mohla skončiť skôr ako kapitálovo náročný letecký priemysel, a nie víťazný internetový model, z ktorého technologické firmy profitovali doteraz.

Situácia stále viac pripomína investície do metaverza spred niekoľkých rokov, ktorým sa nepodarilo naplniť prehnané očakávania. Ak sa súčasné vedenie trhu náhle zrúti, investori budú len ťažko hľadať alternatívne sektory na udržanie rastu.

Likvidita na vrchole

Ďalší faktor, ktorý podporuje pesimistický výhľad, je vývoj globálnej likvidity. Motor finančných trhov poháňaný centrálnymi bankami a pasívnymi fondmi sa priebežne spomaľuje.

Ukazovatele likvidity sa síce v posledných mesiacoch zvýšili, ale podľa Michaela Howella z Cross Border Capitalu sa to môže čoskoro zmeniť. „Globálna likvidita minulý týždeň stúpla na 186,24 bilióna dolárov, podporená oživujúcou sa likviditou Fedu, stabilnými hodnotami kolaterálov a obnovenou slabosťou amerického dolára. Tieto faktory pomohli kompenzovať nepriaznivé vplyvy sprísnenia politiky Centrálnej japonskej banky a stagnácie rastu Európskej centrálnej banky a Anglickej centrálnej banky. Tempo expanzie sa však jednoznačne spomaľuje. Blížime sa k vrcholu likvidity,“ tvrdí expert na kapitálové toky.

Hoci celková likvidita nedávno dosiahla rekordné úrovne, tempo jej expanzie jasne klesá. Sprísňovanie politiky a stagnácia v dôležitých regiónoch začínajú pôsobiť ako brzda.

Signály dlhopisového trhu

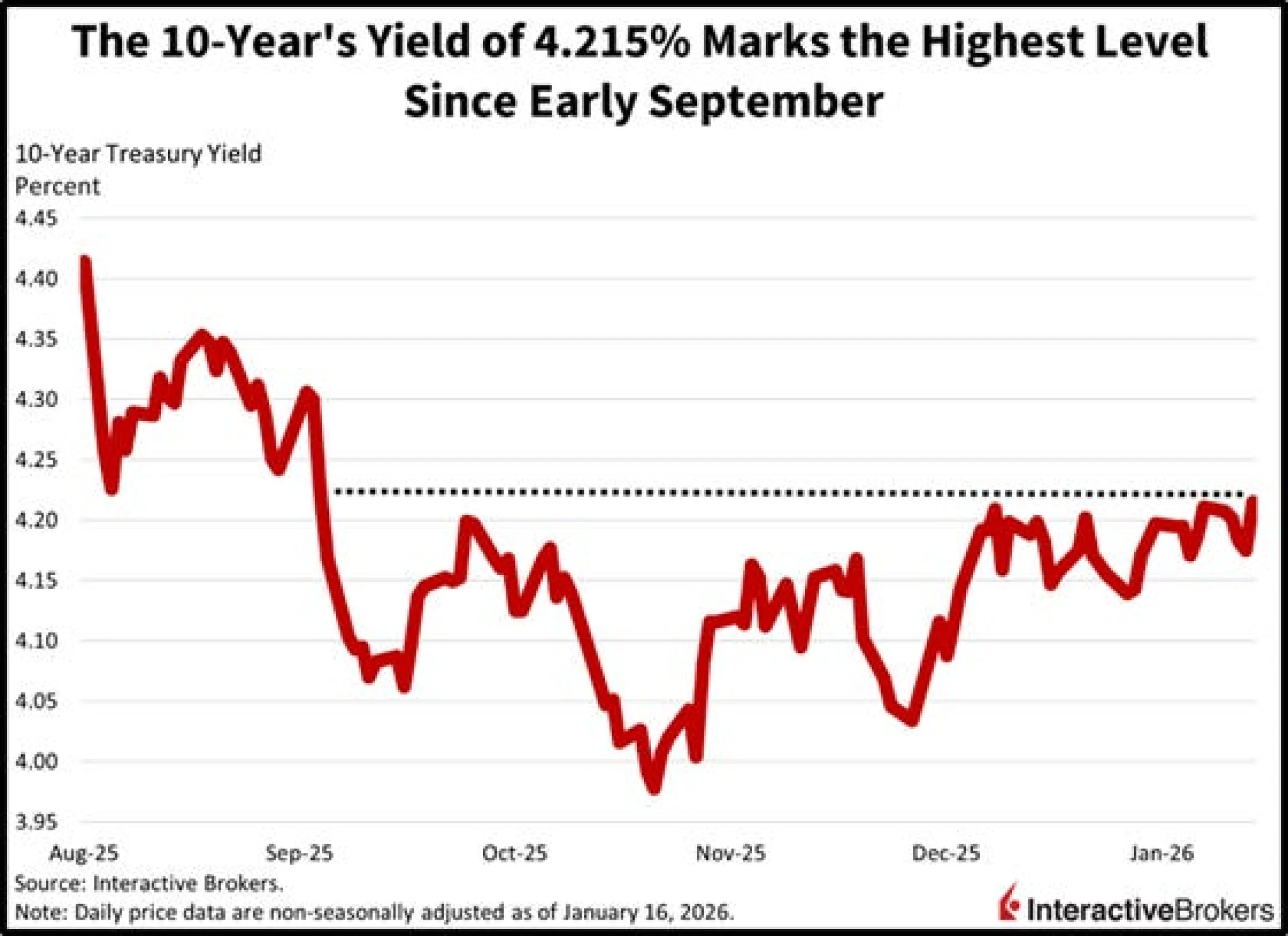

Znepokojivý smer naberá aj vývoj trhu s americkými dlhopismi, kde výnosy 10-ročných obligácií vyskočili na nedávne maximá. Investori začínajú započítavať reálne obavy z inflácie a straty nezávislosti centrálnej banky pod politickým tlakom.

Vývoj výnosu 10-ročných amerických štátnych dlhopisov.

Zdroj: Interactive Brokers.

Ako poznamenáva hlavný ekonóm spoločnosti Interactive Brokers José Torres, „prudko rastie pravdepodobnosť, že bývalý guvernér Fedu Kevin Warsh bude nominovaný na čelo centrálnej banky po tom, čo prezident Trump povedal riaditeľovi Národnej ekonomickej rady Kevinovi Hassettovi, že by ho radšej ponechal tam, kde je“. „Trhy vnímajú Warsha ako kandidáta, ktorý môže uprednostniť lojalitu voči prezidentovi pred nezávislosťou Fedu. To tiež zvyšuje úrokové sadzby, najmä na dlhom konci, keďže krivka naberá medvediu strmosť,“ dopĺňa.

Okrem toho Torres dodáva, že výkonnosť ekonomiky zaťažuje aj hrozba uvalenia nových ciel na krajiny, ktoré nesúhlasia s úsilím Washingtonu získať Grónsko v mene suverénnej bezpečnosti. To vytvára tlak na náklady a neistotu z vojenských výdavkov. V dôsledku toho sa prémie za splatnosť zvyšujú.

Podľa Stevensona stojí za zmienku aj fakt, že výnosová krivka zostáva invertná. Tento jav bol historicky jedným z najspoľahlivejších indikátorov recesie. Trh týmto spôsobom vysiela signál, že očakáva budúce znižovanie sadzieb v reakcii na ekonomický útlm.

Nebezpečný optimizmus

Všímať si treba aj psychologické známky trhu, ktoré sa javia ako nebezpečne pozitívne. Prieskumy sentimentu ukazujú, že podiel optimistov medzi individuálnymi investormi je nezvyčajne vysoký a výrazne prevyšuje historické priemery.

Očakávania, že ceny akcií v nasledujúcich šiestich mesiacoch porastú, sa zvýšili o sedem percentuálnych bodov na 49,5 percenta. Býčí sentiment je teda nezvyčajne vysoký a už siedmy raz za 10 týždňov sa nachádza nad svojím historickým priemerom vo výške 37,5 percenta.

Z hľadiska kontrariánskeho prístupu práve takáto vlna nadšenia signalizuje varovanie pred blížiacou sa korekciou. Keď sú už všetci na palube, zostáva len málo priestoru pre ďalších kupujúcich.

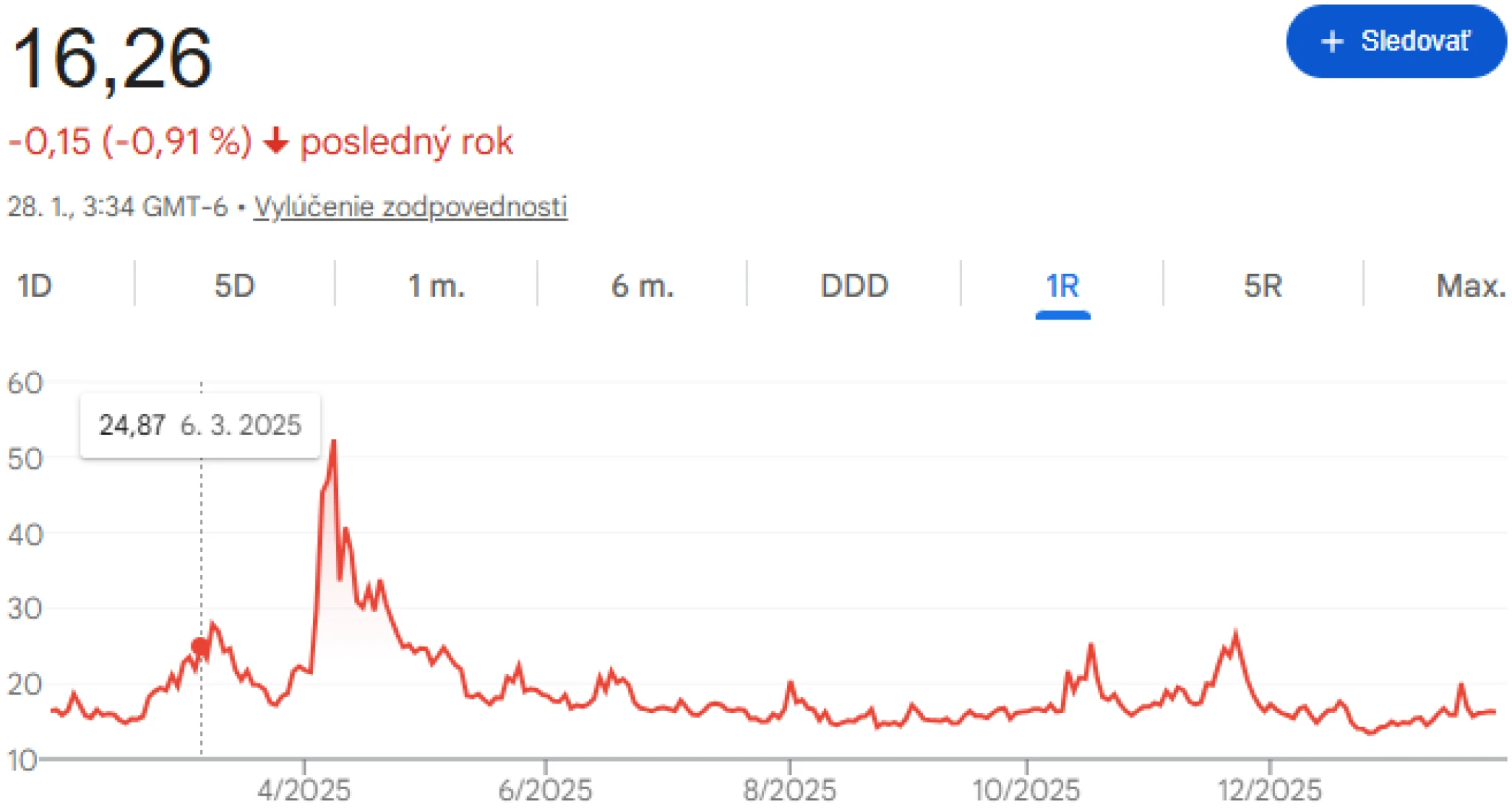

Pokoj pred búrkou?

Na trhu možno pozorovať aj extrémnu mieru sebauspokojenia, ktorú reflektujú nízke úrovne indexu volatility VIX.

Vývoj indexu VIX.

Zdroj: Google Finance.

Tieto podmienky môžu pretrvávať dlhšie, avšak negatívny makroekonomický šok môže spustiť bleskový a bolestivý obrat. Kombinácia nízkeho vnímania rizika a vysokej miery špekulatívnych stávok vytvára krehké prostredie, ktoré je náchylné na náhle otrasy.

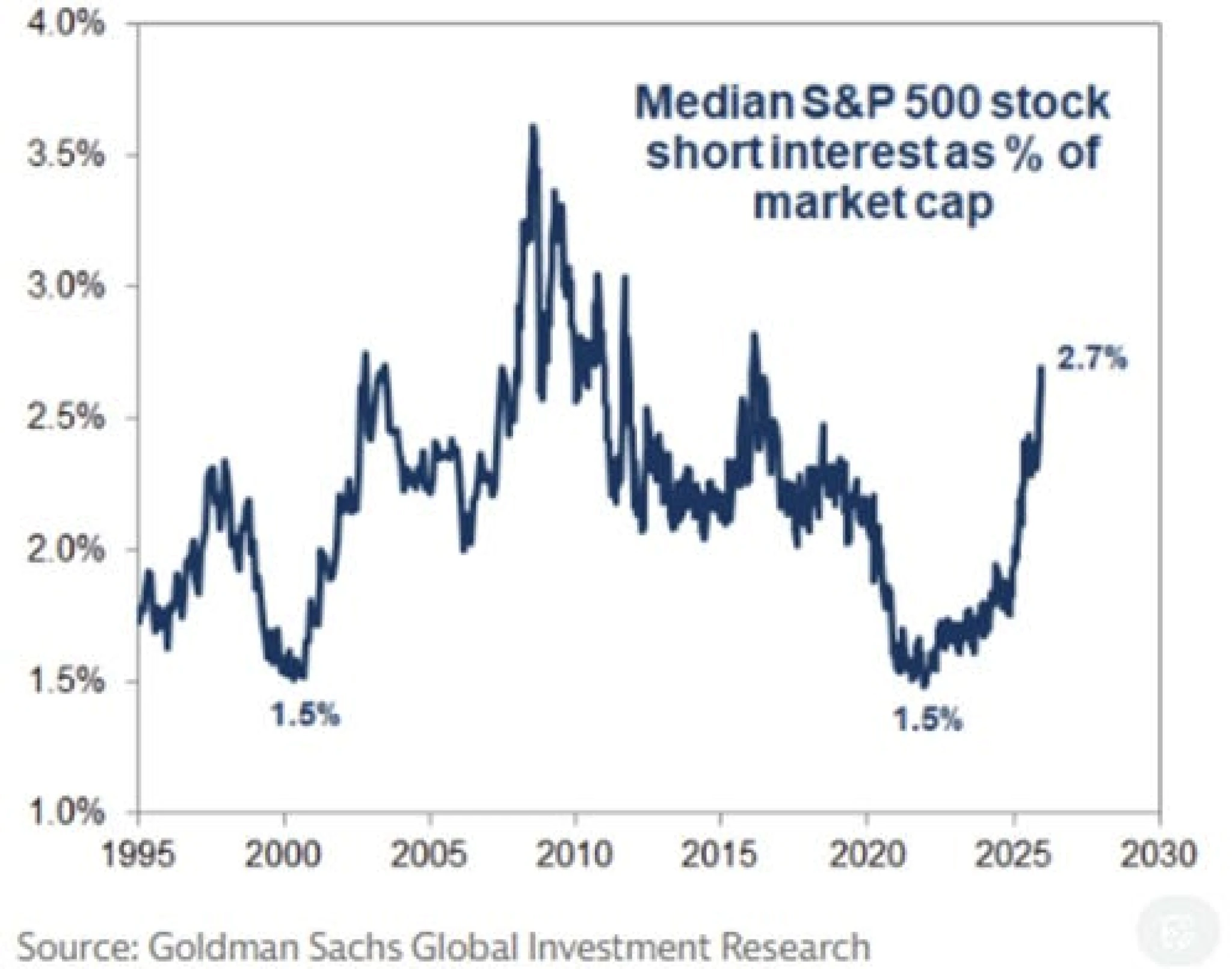

Aj keď sa trh správa, ako keby riziko takmer neexistovalo, pod povrchom vidno bezprecedentné objemy krátkych pozícií.

Medián objemu akcií indexu S&P 500 predaných nakrátko ako percento ich trhovej kapitalizácie.

Zdroj: Goldman Sachs.

Na konci časovej osi vidno prudký nárast objemu predajov na krátko na úroveň 2,7 percenta. Ide o významný skok z nedávneho lokálneho minima, ktoré trh dosiahol okolo roku 2022.

Zachytený vývoj naznačuje, že čoraz viac investorov stavia na pokles cien akcií alebo sa zabezpečuje proti budúcim stratám.

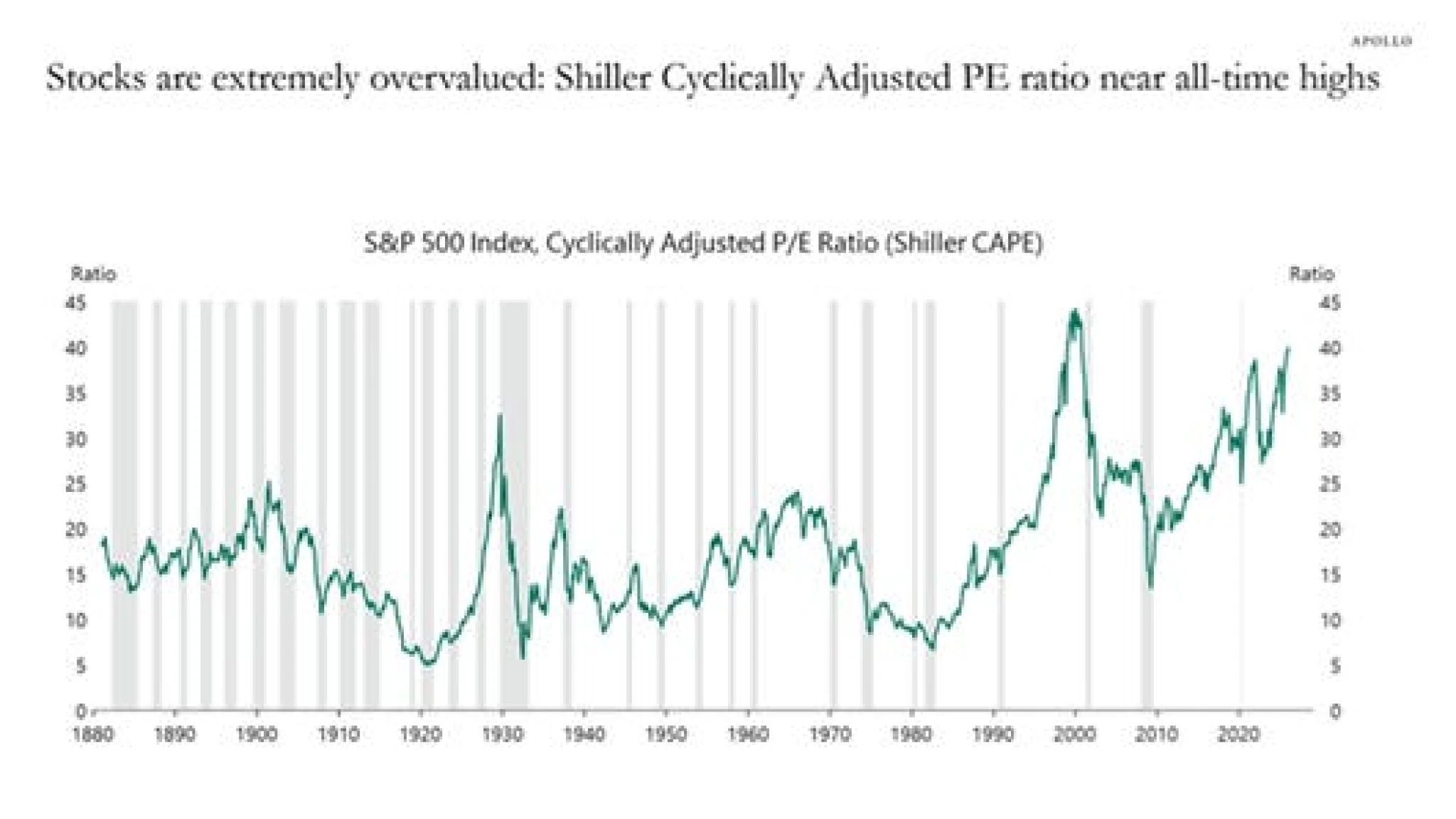

Hrozba nadhodnotenia

Posledný a zrejme najviac alarmujúci signál sú extrémne valuácie akcií merané dlhodobými ukazovateľmi. Najpopulárnejší ukazovateľ dlhodobého ohodnotenia amerických akcií – Shillerov pomer ceny k ziskom, známy aj ako CAPE – dosahuje hodnoty blízke úrovni 40.

Index S&P 500, CAPE.

Zdroj: Apollo.

„Najnovšie údaje ukazujú, že ocenenia akcií sú blízko najvyšších úrovní od roku 1880,“ konštatuje Torsten Slok, hlavný ekonóm spoločnosti Apollo. Podobné historické maximá boli v minulosti viditeľné pred spľasnutím dot-com bubliny v roku 2000. Akcie sú podľa tohto meradla extrémne drahé v porovnaní s ich dlhodobou schopnosťou generovať zisk.

Vysoké ocenenie samo osebe, samozrejme, neznamená, že trhy okamžite klesnú. Návrat k historickému priemeru však býva nevyhnutný. Súčasné ceny nezodpovedajú udržateľnej ziskovej sile podnikov, čo vytvára obrovský priestor pre prepad pri zakolísaní globálnej ekonomiky.

Rok 2026 sa tak javí ako kritický bod, v ktorom sa popísané nerovnováhy môžu začať naplno prejavovať a vyústiť do prudkej trhovej korekcie. Investori by sa preto mali vopred pripraviť aj na prípadný negatívny scenár.

Dôležité upozornenie

Informácie obsiahnuté v tomto článku majú výhradne informačný charakter a nepredstavujú investičné rady. Neodporúčame konať na základe týchto údajov bez predchádzajúcej konzultácie s kvalifikovaným finančným poradcom. Investovanie je spojené s rizikami a rozhodnutia o investovaní sú na vlastnú zodpovednosť. Výnosy z investície dosiahnuté v minulosti nie sú zárukou budúcich výnosov.