Obávate sa príchodu krízy? Niektoré fondy majú „vstavané“ poistenie proti krachu.

Mediálny priestor zaplnili makroekonómovia a experti na technickú analýzu, ktorí sa zameriavajú na predikciu príchodu krachu. Titulky novín komunikujú správy o blížiacej sa recesii a na trhu panuje silná dezorientácia.

Pasívni investori sa tvária, že sa ich to netýka. Medializované informácie chladnokrvne vytesňujú a spoliehajú sa na indexové fondy ako ideálny nástroj rastu. V dobrých časoch ním naozaj sú. V období krízy alebo výraznej korekcie však svojim držiteľom ponúkajú len mizivú útechu.

Konzervatívnejší investori v poslednom období rozbehli diskusiu o sofistikovanejších nástrojoch na získanie toho najlepšieho z oboch svetov – akciovej expozície so „vstavaným“ hedgingom.

Patria sem najmä fondy s definovaným výsledkom – Defined Outcome ETFs –, nazývané aj Buffered ETFs. Tie predstavujú šikovnú inováciu, ktorá využíva trh s opciami na vytvorenie „ochranného vankúša“ proti výrazným trhovým prepadom.

Tento nástroj bol stvorený pre turbulentný svet akciových trhov a investorov, ktorí sa snažia nájsť optimálnu rovnováhu medzi potenciálnym rastom a ochranou kapitálu pred hlbokými poklesmi.

Základný princíp

Bežné akciové indexové fondy pasívne držia podiel akcií v indexe a kopírujú jeho výkonnosť jedna k jednej. Oproti tomu Buffered ETFs sa spoliehajú na aktívnu opčnú stratégiu s vopred definovaným cieľom.

Fondy nekupujú priamo akcie, ale typicky držia portfólio tvorené vysoko likvidnými nástrojmi, ako je hotovosť alebo krátkodobé dlhopisy, a k tomu pripájajú komplexnú štruktúru opcií na podkladový index.

Základom stratégie sú buffer – ochranný vankúš – a cap – strop výnosu. Tie platia pre vopred stanovené obdobie výsledku, najčastejšie 12 mesiacov.

Na vytvorenie bufferu – teda ochrany pred prvou časťou strát – fond nakúpi put opcie. Tie fungujú ako poistka. Ak index klesne, ich hodnota rastie, čím kompenzuje prepad.

Pretože poistenie nie je zadarmo, na financovanie nákupu put opcií fond predá call opcie. Ich predaj generuje príjem – prémiu –, ktorú fond použije na zaplatenie nákladov na put opcie. Práve predaj call opcií však vytvára cap, teda maximálny výnos, ktorý môže investor v danom období dosiahnuť.

V praxi to funguje tak, že buffer predstavuje maximálnu stratu referenčného aktíva, ktorú ETF neprenesie na investora počas výsledkového obdobia.

Ak teda index napríklad klesne o 15 percent a buffer je 10 percent, investor utrpí iba stratu z rozdielu, teda päť percent. Ak index klesne o osem percent, investor nezaknihuje žiadnu stratu.

Na druhej strane, cap predstavuje maximálny potenciálny zisk, ktorý môže investor dosiahnuť počas výsledkového obdobia, ak sa index pohybuje nahor.

Pokiaľ index stúpne o 20 percent a cap je 12 percent, investor získa len týchto 12 percent.

Výhody Buffered ETFs

Princíp fungovania fondov s definovaným výsledkom prináša kompromisné riešenie. Myšlienka vymeniť časť potenciálneho zisku za vopred definovanú ochranu pred stratou preto rezonuje najmä u konzervatívnych investorov.

Za jednu z najsilnejších výhod tejto stratégie možno považovať transparentnú ochranu kapitálu. Investor presne vie, aký prepad indexu dokáže jeho fond absorbovať.

To je kľúčové pre zmiernenie volatility. Môže to byť ideálny scenár pre investorov, ktorí sa blížia k dôchodkovému veku alebo už sú v penzii a potrebujú stabilnejšie portfólio.

Tejto generácii môže veľký a nečakaný prepad priniesť katastrofu pre ich plánovaný príjem. Buffered ETFs im ponúkajú možnosť profitovania z dlhodobého rastu akcií namiesto toho, aby sa uchýlili k príliš konzervatívnym a nízkovýnosovým aktívam.

Ďalší dôležitý aspekt predstavuje odstránenie potreby aktívneho časovania trhu. Namiesto snahy o predpovedanie krízy a presúvania prostriedkov do bezpečnejších aktív, investor jednoducho drží Bufferred ETF, pričom ochranu má už zahrnutú v cene.

Nevýhody buffered ETFs

Za hlavnú nevýhodu, ktorou sa platí za ochranu, možno považovať zastropovanie potenciálnych výnosov. V rokoch silného býčieho trhu, keď index pokojne stúpne aj o 25 percent, investor profituje len do výšky stanovenej hornej hranice.

Dlhodobo sú práve tieto veľké skokové rasty kľúčové pre dosiahnutie vysokých akciových výnosov. Tým, že sa investor plného rastu vzdáva, môže jeho dlhodobý kumulatívny výnos výrazne zaostávať za tradičným, nezaisteným fondom.

Okrem toho je tu faktor komplexnosti a nutnosti držať fond počas celého cyklu. Plný sľub bufferu a capu sa realizuje len vtedy, ak investor nakúpi fond na začiatku stanoveného obdobia a drží ho až do konca – zvyčajne 12 mesiacov.

Ak záujemca kúpi fond uprostred cyklu, alebo ho predá skôr, jeho skutočná ochrana a strop sa od pôvodne deklarovaných úrovní líšia. To narúša celú pointu investície s definovaným výsledkom.

Zabudnúť netreba ani na vylúčenie dividend. Fondy typicky negenerujú výnosy držaním akcií, ale prostredníctvom opcií, väčšina dividend zostáva teda mimo portfólia investora, čo znižuje jeho celkový výnos.

Vzhľadom na špecifický charakter sú Buffered ETFs podstatne drahšie ako bežné pasívne indexové fondy. Priemerná celková nákladovosť fondu – Total Expense Ratio – činí okolo 0,79 percenta ročne.

Kľúčoví hráči

Trh s Defined Outcome ETFs je doménou najmä amerických emitentov, pričom lídrom je spoločnosť Innovator ETFs. Emitenti ponúkajú rozsiahle série fondov, ktoré sa odlišujú mierou ochrany a dátumom resetu.

To umožňuje investorom realizovať laddering, teda nákup fondov s rôznymi dátumami expirácie. Tým sa rozkladá riziko zlého načasovania.

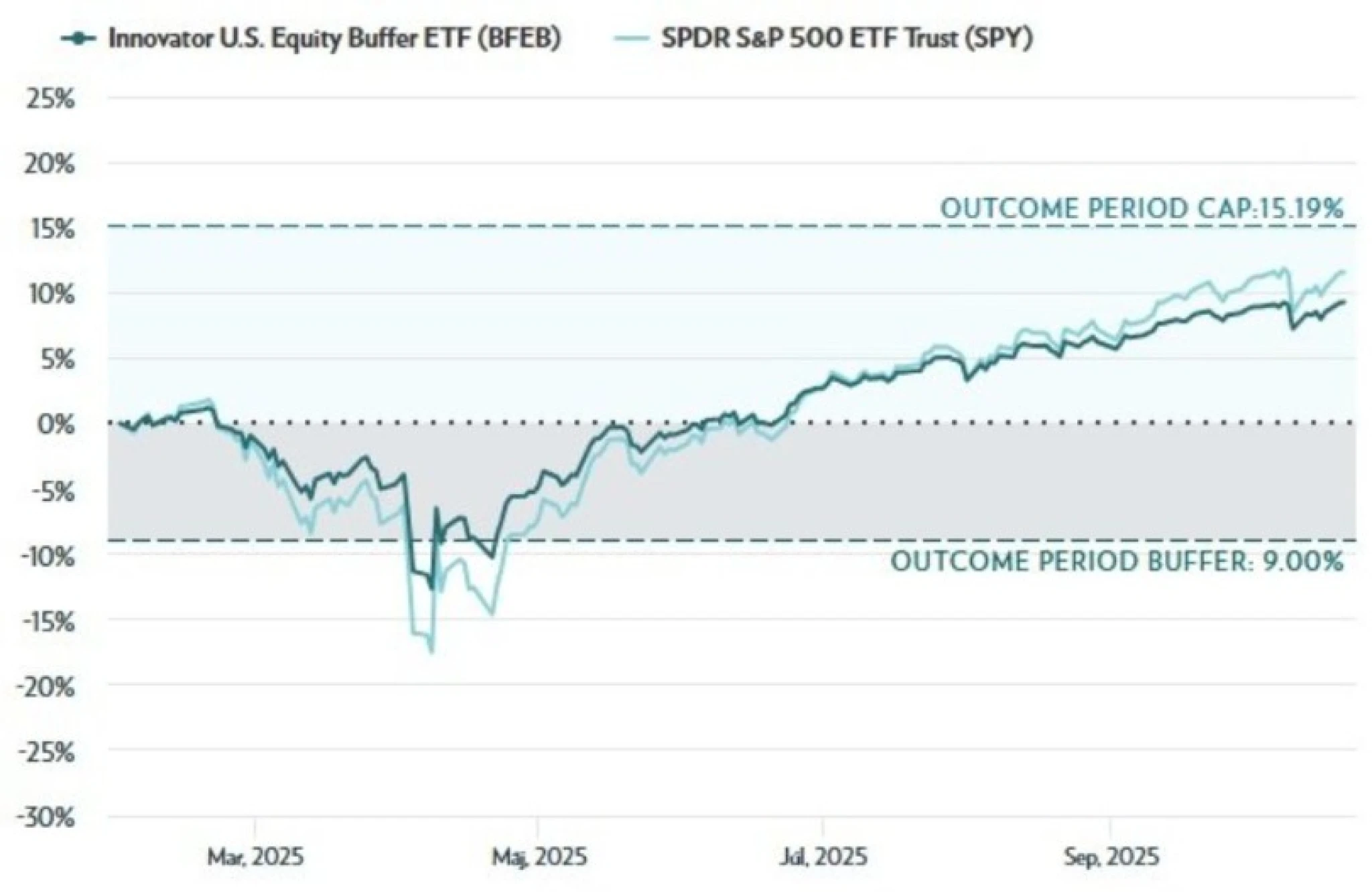

Zaujímavá je napríklad ponuka rodiny fondov zameraných na index S&P 500. Fond Innovator ponúka U.S. Equity Buffer ETF Séria B – BFEB – s pokrytím straty do výšky deväť percent a zastropovanie výnosov do úrovne 15,19 percenta.

Porovnanie výkonnosti fondov BFEB a SPY.

Zdroj: Innovator.

Hlbšiu ochranu, až do úrovne 15 percent, poskytuje Innovator U.S. Equity Power Buffer ETF Séria P – PJAN.

Ďalší významný hráč s produktmi, spoločnosť First Trust, ponúka FT Vest Laddered Deep Buffer ETF – BUFD –, ktorý kombinuje viacero fondov v komplexnom ETF. Tým znižuje riziko spojené s jedným stanoveným obdobím.

Predstavené produkty sú kótované na amerických burzách a sú prístupné prostredníctvom medzinárodných brokerov.

Zaradenie do portfólia

Buffered ETFs by sa nemali považovať za náhradu celého akciového portfólia. Mladí dlhodobí investori by z dlhodobého hľadiska s najväčšou pravdepodobnosťou stratili viac na obmedzených ziskoch a poplatkoch, ako by získali na ochrane.

Sú najvhodnejšie ako taktická zložka portfólia pre konzervatívnych investorov a seniorov. Predovšetkým tých, ktorí potrebujú znížiť volatilitu, ale nechcú opustiť akciové trhy.

Produkty ochranných fondov možno úspešne použiť aj v prechodných fázach, keď investor očakáva krátkodobú korekciu alebo sa obáva neistoty na trhu v nasledujúcom roku.

Zároveň môže ísť o lepšiu alternatívu k držaniu veľkého množstva hotovosti, ktorá v čase inflácie stráca na hodnote.

Aj keď Buffered ETFs neponúkajú „obed zadarmo“, predstavujú efektívny, transparentný a relatívne lacný spôsob, ako sa chrániť pred panickým výpredajom na trhu bez potreby opustiť ho.

Pre investorov s nízkou toleranciou rizika predstavujú nástroje, ktoré im môžu priniesť pokojný spánok a udržať ich v hre aj počas krízových období.

Každý investor však musí pred nákupom konkrétneho fondu pochopiť jeho parametre, aby dokázal urobiť informované rozhodnutie. Správny výber bufferu, výšky stropu a dátumu resetu zabezpečí naplnenie jeho očakávaní ochrany a výnosu.

Dôležité upozornenie

Informácie obsiahnuté v tomto článku majú výhradne informačný charakter a nepredstavujú investičné rady. Neodporúčame konať na základe týchto údajov bez predchádzajúcej konzultácie s kvalifikovaným finančným poradcom. Investovanie je spojené s rizikami a rozhodnutia o investovaní sú na vlastnú zodpovednosť. Výnosy z investície dosiahnuté v minulosti nie sú zárukou budúcich výnosov.