Politické rozhodnutie prinieslo paradoxnú situáciu. V mnohých prípadoch je vládna dotácia vyššia ako možný benefit z hypotekárnej turistiky.

Pred voľbami boli hypotéky jednou z najdôležitejších tém. Politici strašili, že dlžníci, ktorým sa pri refixácii prudko zvýši splátka, sa môžu ocitnúť na ulici. Pomoc s nárastom splátok bola jedným z prvých krokov, ktoré schválila nová vládna koalícia. Slováci, ktorým stúpla splátka, môžu získať dotáciu až 150 eur mesačne, maximálne však tri štvrtiny nárastu. Ak sa niekomu zvýšila o 150 eur, dostane príspevok iba 112 eur.

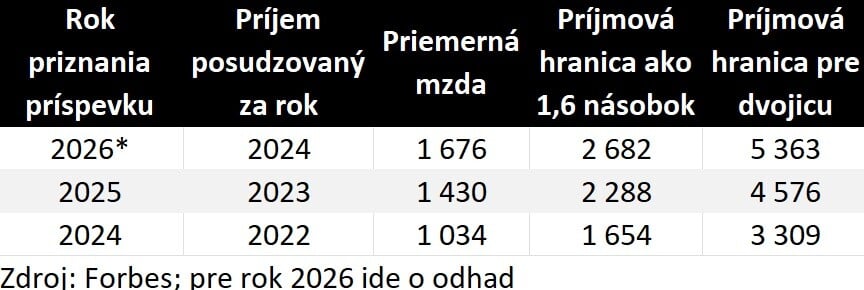

Najdôležitejšou podmienkou pre priznanie pomoci je príjem maximálne do 1,6-násobku priemernej mzdy spred dvoch rokov. To znamená, že v tomto roku získajú pomoc dlžníci, ktorých príjem v roku 2022 nepresiahol 1 654 eur. V budúcom roku sa hranica zvýši až na 2 288 eur, tiež sa však bude posudzovať príjem spred dvoch rokov.

Komu sa oplatí odísť?

Hoci cieľom pomoci je pomáhať Slovákom s hypotékou, pomerne štedrý príspevok štátu môže spôsobiť, že dlžníkom sa oplatí ostať v drahšej banke a nehľadať si lacnejšiu alternatívu.

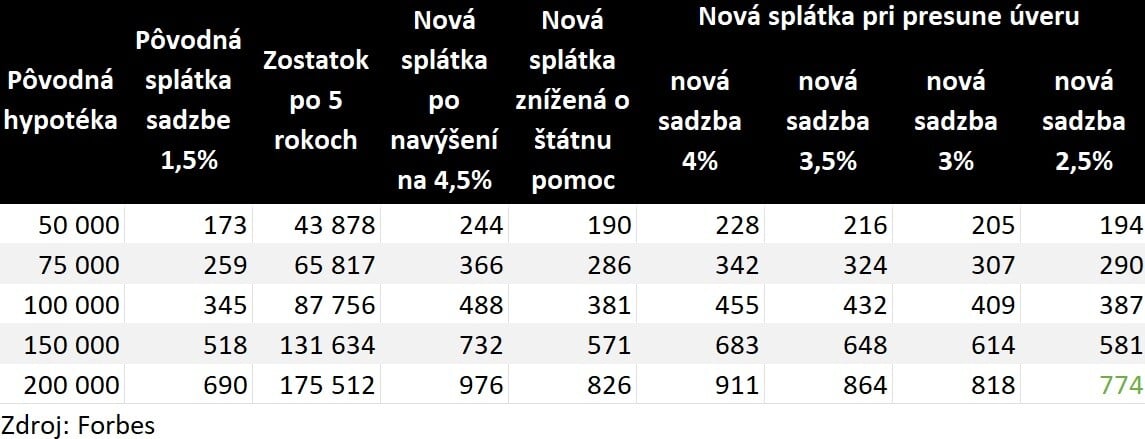

Ukazujú to príklady, ktoré prepočítal magazín Forbes. Modelový klient si pred piatimi rokmi zobral hypotéku vo výške stotisíc eur s výhodnou sadzbou 1,5 percenta. Pôvodná splátka mu vychádzala 345 eur a za päť rokov sa mu úver znížil na necelých 88-tisíc eur.

Pri refinancovaní dostal novú sadzbu 4,5 percenta, nová splátka mu narástla na 488 eur. Až 107 eur z tejto sumy mu však vráti štát. Záťaž rodinného rozpočtu je tak iba 381 eur. Ak by sa medzitým zmenila situácia na trhu a niektorá z konkurenčných bánk by mu ponúkla oveľa výhodnejšiu sadzbu rovné tri percentá, nová splátka by bola 409 eur.

To je síce výrazne menej ako splátka po refinancovaní, ale stále viac ako pôvodná splátka znížená o štátnu pomoc. To znamená, že klientovi poberajúcemu štátnu pomoc sa neoplatí zmeniť banku ani v prípade, že namiesto 4,5 percenta dostane oveľa východnejší úrok tri percentá.

Ako vidieť v priloženej tabuľke, v podobnej situácii sú aj dlžníci, ktorí si pôvodne požičali na bývanie 50-tisíc, ale aj 200-tisíc. Pre mnohých z nich sa neoplatí cestovať za výhodnejšou hypotékou ani pri v súčasnosti neuveriteľnej sadzbe 2,5 percenta.

To platí v prípade, že klient v čase rozhodovania refixuje úrokovú sadzbu, a preto môže zmeniť banku bez sankcie. V prípade refinancovania mimo refixácie by bolo cestovanie za lacnejšou hypotékou ešte menej výhodné. Zákazník by musel zaplatiť sankciu vo výške jedného percenta.

Zdroj: Forbes.

Zdroj: Forbes.

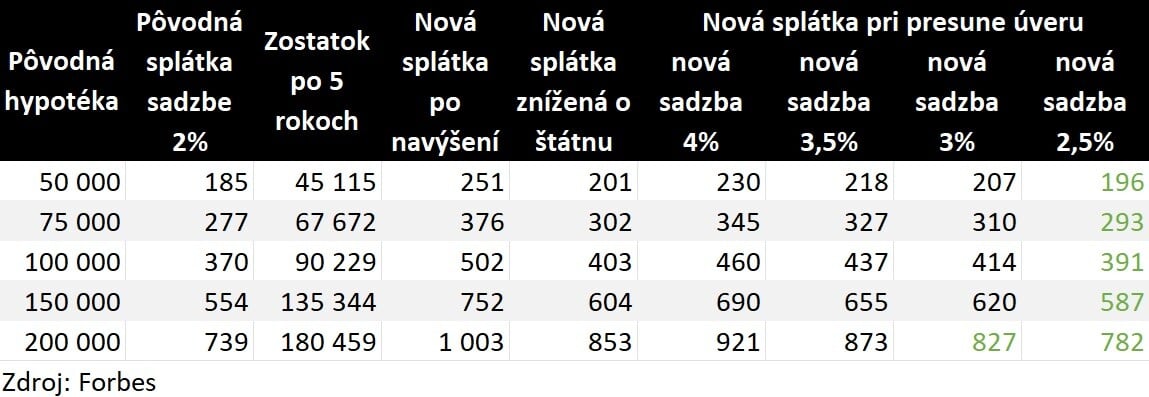

Hypotéka je však individuálny produkt, a preto je potrebné situáciu každého dlžníka posudzovať zvlášť. Ďalšia tabuľka zobrazuje veľmi podobnú situáciu s jediným rozdielom – pôvodná sadzba pri hypotéke bola dve percentá. To však spôsobilo, že dlžník napriek vyššej splátke splácal úver mierne pomalšie, a tak mu ostal vyšší zostatok. V praxi to znamená, že sťahovanie za výhodnejšou hypotékou sa mu oplatí vo viacerých prípadoch.

Zdroj: Forbes.

Podmienky pre refinancovanie zatiaľ nie sú veľmi výhodné. Národná banka upozornila, že hypotéky lacnejú pomalšie ako v ostatných krajinách Európskej únie. Podľa odborníkov by sa trojpercentné sadzby mohli stať realitou až o rok alebo dva.

Podľa prepočtov sa sťahovanie za hypotékami vďaka štátnej pomoci nevyplatí ani pri vyšších zostatkoch. V skutočnosti je však pravdepodobné, že ľudia, ktorí majú vyššie úvery, zarábajú relatívne veľa a na štátnu pomoc tak nedosiahnu.

Podľa Národnej banky Slovenska za prvé tri kvartály roka 2024 požiadalo o pomoc 20-tisíc dlžníkov, čo predstavuje 13 percent tých, ktorým sa doteraz refixovali hypotéky. Daňových poplatníkov stála pomoc 9,6 milióna eur.

Čo by ste mali vedieť o pomoci s hypotékou

Žiadosť o pomoc s navýšením splátky hypotéky je relatívne jednoduchá. Limit je nastavený ako 1,6 násobok priemernej mzdy spred dvoch rokov. Pri dvojici dlžníkov, napríklad manželoch, sa príjem posudzuje spoločne. Ak sa dlžník ocitol v situácii, že jeho príjem klesol, môže požiadať, aby úrady posudzovali aktuálny príjem a nie ten spred dvoch rokov.

Nastavenie pomoci musela koalícia meniť. Pôvodné znenie neumožňovalo pomoc dlžníkom, ktorí v minulosti refinancovali úver do inej banky. Nové pravidlá to už umožňujú. Pomoc však bude poskytnutá len na refinančné hypotéky, ktoré boli poskytnuté pred 1. júnom 2024. Práve toto je dôvod, prečo sa dlžníkom neoplatí odísť do výhodnejšej banky. Ak by v súčasnosti refinancovali úver, síce by mali nižšiu nominálnu splátku, ale nezískali by na ňu podporu.

Hoci to znie nelogicky, má to svoj dôvod. Zákonodarca sa snaží zabezpečiť, aby si ľudia nezvyšovali splátku navýšením úveru. Ak by napríklad dlžník refinancoval pôvodný zostatok vo výške 45-tisíc eur, ale navýšil by si ho na 55-tisíc eur, nárast splátky by nebol spôsobený len vyššou úrokovou sadzbou, ale aj vyššou hypotékou, takže by mal nový úver takmer zadarmo. Štát by zrejme administratívne nezvládol kontrolovať, či a ako bola hypotéka navyšovaná.

Zdroj: Forbes.

Dlžník môže požiadať o pomoc len mesiac dozadu. Ak sa mu splátka zvýšila v novembri, o pomoc môže požiadať najneskôr v decembri. Ak požiada až v januári, príspevok nedostane za november, ale až od decembra.