Paradoxné je, že hoci mladí našinci ostávajú pre zlú dostupnosť bývania v rodnom hniezde najdlhšie, náklady na bývanie patria pod Tatrami k najnižším.

Slováci Adam a Eva už majú 30 rokov, no z raja rodičovského príbytku ich ešte nikto nevyhnal. Väčšina Európanov pritom začína tretiu dekádu života s kľúčom od vlastného bytu či domu vo vrecku.

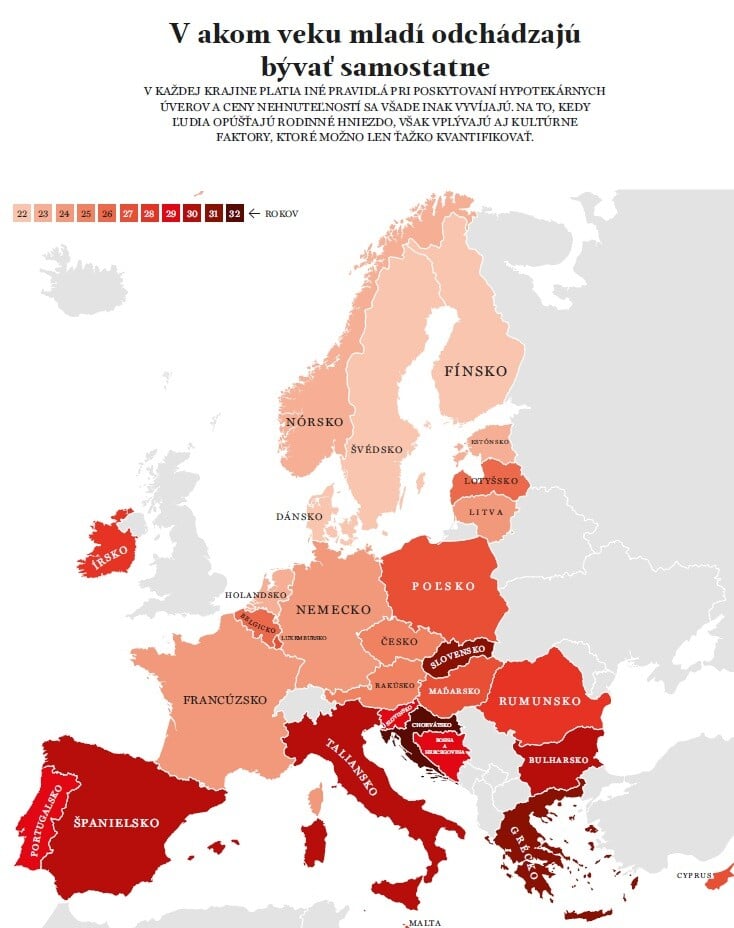

Podľa Eurostatu opúšťajú Slováci rodičovské hniezdo v priemernom veku 31 rokov. O necelý rok horšie sú na tom iba Chorváti. Na porovnanie, Česi sa postavia na vlastné nohy v dvadsaťpäťke. Premiantmi v samostatnosti sú škandinávske národy. Fíni a Švédi sa vyberú vlastnou cestou ešte pred dovŕšením 22 rokov.

Jeden z dôvodov, prečo si Slováci balia kufre medzi poslednými, je zložitá dostupnosť bývania.

S tým súvisí preplnenosť domácností. Takýto problém má až 30 percent rodín. Priemer EÚ pritom zodpovedá necelým 17 percentám. Zaujímavé je, že výrazne nižší podiel preplnených domácností hlásia aj krajiny s vysokým počtom migrantov, ktorí sa koncentrujú v chudobnejších štvrtiach.

Francúzi aj Nemci vykazujú len približne 10 percent domácností, ktoré majú príliš málo miesta na bývanie. Výrazne lepšie ako Slováci sú na tom Česi, čo trocha prekvapí, keďže máme spoločnú históriu i kultúrne tradície. U našich západných susedov je preplnených len necelých 16 percent domácností.

Štatistiku na Slovensku výrazne ovplyvňujú aj mnohodetné vylúčené komunity. No to neznamená, že majorite sú tieto ťažkosti cudzie. Za problémami s bývaním je najmä štruktúra ekonomiky. Štátne inštitúcie aj komerčné firmy sú koncentrované v hlavnom meste a okolí.

Zdroj: Eurostat/Forbes

Zdroj: Eurostat/Forbes

Menšie byty vo veľkom meste

Keďže Bratislava je zároveň najbližšie slovenské mesto k Rakúsku, jej obyvatelia majú okrem lukratívnych pozícií aj najjednoduchšiu možnosť dochádzať za prácou na vyspelý Západ. Práve to spôsobuje silnú koncentráciu pracovnej sily v Bratislavskom kraji, čo tlačí nahor aj ceny nehnuteľností.

Ľudia tak bývajú v menších bytoch, ako by chceli a potrebovali, hoci často pricestovali za vidinou lepších životných podmienok. Trocha paradoxne vyznieva, že ďalšie dôležité ukazovatele nenaznačujú vážne problémy. Teda iba na prvý pohľad. Napríklad podiel nákladov na bývanie nepatrí k najvyšším. Dosahuje necelých 19 percent disponibilného príjmu, čo je menej ako priemer EÚ, ktorý je tesne pod 20 percentami.

Dokonca aj v Česku je tento podiel vyšší, a to na úrovni 22 percent. Ešte zaujímavejší sa javí pohľad na podiel domácností, ktoré platia za bývanie viac ako 40 percent disponibilného príjmu. Tu Slovensko dosahuje siedmu najpriaznivejšiu pozíciu. V prípade obyvateľov miest je to len 5,5 percenta domácností. Lepšie sú na tom Chorváti, ktorí ako jediní opúšťajú rodičovské hniezdo ešte neskôr. Naopak, najhoršie výsledky dosahujú práve Škandinávci, ktorí sa rýchlo osamostatňujú.

Práve tu možno hľadať odpoveď na otázku, v čom môže byť štatistika zavádzajúca. Keďže na Slovensku a v Chorvátsku žijú mladí dlho s rodičmi, ovplyvňuje to celkové vynaložené náklady. Mama hotel je totiž lacný. Platí aj to, že tieto výdavky nie sú jediným dôležitým nákladom, ktorý naznačuje životnú úroveň. Je rozdiel dať na bývanie 40 percent príjmu, ak potraviny stoja ďalších 40 percent, alebo len 20 percent. V druhom prípade ostáva viac peňazí na oddychové aktivity či sporenie.

Problémy má východ i hlavné mesto

Bývanie je špecifická komodita. Na rozdiel od áut, mobilov či televízorov sa nedá len tak vyrobiť v zahraničí a doviezť. Obmedzená ponuka a prevažujúci dopyt spôsobujú, že ak sa zvýši všeobecná mzdová hladina alebo dostupnosť úverov, majitelia nehnuteľností si pri predaji budú pýtať viac, a tak sa dostupnosť bývania prakticky nezlepší.

Zjednodušene povedané, kým zvýšenie platu znamená dostupnejší počítač alebo luxusnejšiu dovolenku, pri bývaní cena bytov rýchlo dobehne vyššiu mzdu. Dobre to ilustruje príklad hlavného mesta. Bratislava má jednoznačne najviac pracovných príležitostí a najvyššie platy, ktoré lákajú aj obyvateľov ostatných oblastí. Vysoká mzda však neznamená najľahšiu dostupnosť bývania. Skôr naopak. Cenovú úroveň bytov v hlavnom meste ťahajú nahor aj investičné objekty, ktoré držia spravidla cudzinci a neprenajímajú ich.

Hlavné mesto dlhodobo vykazuje zlú dostupnosť bývania, na prelome rokov na tom bol horšie už len Prešov. Tam však nájdeme iné dôvody. Na severovýchode sú platy najnižšie v republike a výrazne zaostávajú, priemerná mzda za minulý rok nedosiahla ani 1200 eur.

Na druhej strane, priemerná cena nehnuteľností bola tretia najvyššia. Zle sú na tom aj Košice. Cena bytov je druhá najvyššia v republike. Dynamiku za celý kraj ovplyvňuje takmer štvrťmiliónovová metropola. Platy sú v celonárodnom porovnávaní až štvrté najvyššie. Z pohľadu priemerných cien aj platov je dostupnosť bývania najpriaznivejšia v Nitrianskom kraji. Podobne dobre sú na tom zo štatistického hľadiska aj Trenčania, ktorí dosiahnu až na 53 štvorcových metrov.

Ilúzia priemeru

Predchádzajúce čísla sú predovšetkým teoretické, keďže „obyvateľ s priemernou mzdou, kupujúci si byt za priemernú cenu“ je skôr akademický konštrukt. Napríklad ľudia, ktorí patria medzi 10 percent najlepšie zarábajúcich, určite nemajú problém s financovaním bývania. Teda aspoň tak sa to javí.

Pravdivejší obraz o mzdách poskytujú takzvané štatistické kvantily. Medián je presnejší ako priemerná mzda, lebo ponúka pohľad na plat človeka v strede pásma. Tretí kvartil hovorí, koľko treba zarábať, aby jedinec patril medzi štvrtinu najlepšie zarábajúcich. Deviaty decil zas otvára dvere do klubu horných 10 percent. V takejto štruktúre zverejňuje Štatistický úrad dáta iba raz ročne, dostupné sú naposledy za rok 2023. Napriek tomu ponúkajú podrobnejší pohľad na to, ako sú na tom s dostupnosťou bývania v krajoch vyššie príjmové skupiny. Aj takýto bližší pohľad kopíruje predchádzajúcu situáciu.

Najmenej si zo svojho platu môžu dovoliť Prešovčania a Bratislavčania s príjmom na úrovni deviateho mzdového decilu. Výraznejšie sa však prejavuje rozdiel medzi pohlaviami. Bohatší muž z hlavného mesta si môže dovoliť z hypotéky kúpiť až o 20 „štvorcov“ viac než majetná žena. Pri Prešovčanoch na hranici „horných desať percent“ rozdiel medzi pohlaviami zodpovedá iba štyrom štvorcovým metrom. Opäť sa najlepšie majú v Nitre. Zaujímavosťou je, že plat na úrovni tretieho kvartilu v meste pod Zoborom garantuje väčší byt ako deviaty mzdový decil v Bratislave.

Hoci sa vývoj cien nehnuteľností najčastejšie posudzuje podľa priemernej ceny za všetky kategórie, cena za štvorcový meter sa líši aj podľa veľkosti. Práve tu vidieť zaujímavý paradox, keďže zdanlivo najdostupnejšie malé byty sú najdrahšie v jednotkovej cene za štvorcový meter. Podľa údajov cenového barometra Realitnej únie Slovenska stál v Bratislave vo februári „štvorec“ v kategórii starších jednoizbových bytov a garsónok 4 193 eur, pri trojizbovom staršom byte to bolo 3 522 eur.

(Ne)dostupnejšie väčšie byty

To v praxi znamená, že Bratislavčan s priemernou mzdou by si pri sadzbe 3,5 percenta mohol za maximálnu dostupnú hypotéku dovoliť kúpiť 33,6 štvorcového metra v trojizbovom byte, ale ak by chcel „jednoizbák“, za rovnakú hypotéku by si kúpil len 28,2 „štvorca“. Práve takéto porovnávanie ukazuje skutočné problémy dostupnosti bývania.

Keďže sa byty nepredávajú po častiach, dostupnosť bývania vyjadrená vo štvorcových metroch má svoje limity. Lepší pohľad môže dať iný ukazovateľ, a to o koľko vyšší plat by mal dostávať človek s priemernou mzdou, aby si mohol dovoliť hypotéku na jednoizbový byt. V prípade Bratislavčana je to potreba zvýšenia čistého príjmu o 268 eur. Trenčan si môže „jednoizbák“ kúpiť hneď. A najväčšie navýšenie by potreboval Košičan, až 446 eur v čistom.

Vyšší plat je len jedným z prostriedkov, ako dosiahnuť na vyššiu hypotéku. Dlžníkom pomôže aj postupné znižovanie sadzieb. Zjednodušene platí, že čím je úrok nižší, tým vyšší úver si môže dlžník zobrať.

Čakať na lacnejšie hypotéky?

Podľa pravidiel NBS si dlžník s priemernou mzdou za minulý rok 1524 eur môže pri sadzbe rovné percento dovoliť maximálny úver 111-tisíc, pri 2,5 percenta 105-tisíc a pri štyroch percentách 89-tisíc. V tomto roku už Európska centrálna banka znížila úroky dvakrát, vo februári aj v marci, a nasledovať by mala ďalšia jedna až dve úpravy smerom nadol. V praxi by sa tak sadzby mohli dostať na úroveň tri či 3,5 percenta.

Znižovanie sadzieb zároveň znamená pre vyššiu dostupnosť úverov tlak na zvyšovanie cien nehnuteľností. Nie každému potenciálnemu kupcovi sa tak vyplatí vyčkávať na to, kým úroky dosiahnu dno. Hrozí totiž, že za nehnuteľnosť zaplatí oveľa viac, keďže ceny realít veľmi pružne reagujú na vývoj sadzieb. To, ako ceny realít korelujú s vývojom hypoték, vidieť na príkladoch z minulosti.

Najprudší nárast ponukových cien bytov a domov na Slovensku nastal v prvom kvartáli 2021. Súvisí to aj s tým, že ešte koncom roka 2020 sa priemerná sadzba pri úveroch na bývanie dostala pod psychologickú hranicu jedného percenta. Pre potenciálnych dlžníkov to bol dôležitý signál, že úroky už nemajú kam padnúť a nastal čas nakupovať. Zvýšený dopyt následne hnal ceny nehnuteľností vyššie.

Nielen znižovanie sadzieb

Tu je dôležité pripomenúť, že ECB znížila základnú sadzbu na nulu už v roku 2016, v roku 2019 iba mierne upravila sterilizačnú sadzbu. Banky tak znižovali úroky najmä vplyvom konkurenčného prostredia ešte niekoľko rokov po úprave sadzieb. Treba však dodať, že vplyv na ceny úverov malo okrem výšky sadzieb ECB aj takzvané kvantitatívne uvoľňovanie, teda skupovanie dlhopisov zo strany centrálnej banky. Ďalší prudší nárast cien nehnuteľností nastal začiatkom roka 2022.

To už trhy neočakávali zlacňovanie hypoték, skôr naopak. Kupujúci sa však snažili využiť posledné chvíle lacných peňazí na kúpu bytu či domu. Práve vyšší dopyt zvýšil ceny nehnuteľností. V júli 2022 ECB prvý raz zvýšila sadzbu. Na zmene cenového trendu sa to neprejavilo hneď. V treťom kvartáli 2022 ponukové ceny bytov a domov ešte mierne rástli. Zlacňovanie realít nastalo koncom roka a pokles inzerovaných cien pokračoval až do začiatku roka 2024.

Prvé zníženie sadzieb prišlo v júni 2024, predávajúci reagovali veľmi rýchlo, už v druhom kvartáli nastalo zvyšovanie, ktoré pokračuje do súčasnosti.

Čo radia čísla?

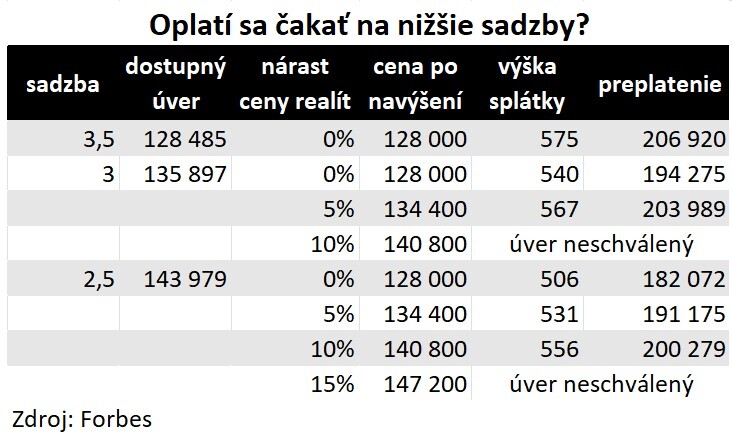

Na možnosti žiadateľov o úver sa Forbes pozrel cez modelový príklad klienta. Pri súčasných štvorpercentných sadzbách mu banka odsúhlasí úver vo výške 128-tisíc eur so splátkou 575 eur.

Ak by čakal na pokles sadzieb, pri znížení na rovné tri percentá by za rovnakú hypotéku mesačne platil už iba 540 eur. Existuje však predpoklad, že by ceny nehnuteľností medzitým narástli.

Ak by stúpli iba o päť percent, potreboval by vyšší úver vo výške 134-tisíc eur. Splátka by vďaka nižšej sadzbe bola nižšia ako v prvom prípade, konkrétne 567 eur. No ak by cena nehnuteľnosti narástla až o 10 percent, požadovanú hypotéku by už nezískal.

Ak by mal šťastie a sadzba by klesla na 2,5 percenta, za pôvodný úver by platil mesačne už len 506 eur. No ak by medzitým ceny nehnuteľnosti narástli o 10 percent, potreboval by až 140-tisícovú hypotéku a to znamená splátku 556 eur. To je stále menej ako v prvom prípade.

Pokiaľ by medzitým ceny nehnuteľností stúpli až o 15 percent, musel by si zobrať až 147-tisícový úver a splátka by bola vyššia až 582 eur. No ak by byt či dom zdražel až o 20 percent, úver by už nezískal.

Ako vidieť na modelovom príklade, špekulácia na nižšie sadzby sa môže vyplatiť. Prudký nárast cien nehnuteľností v ostatných mesiacoch však ukazuje, že riziká sú pomerne veľké.

Zdroj: Forbes.