Výpočet Forbesu ukazuje, koľko peňazí si treba odkladať na konkrétnu požadovanú penziu.

Koncom júna si mohli voliči vypočuť od premiéra Roberta Fica, že 13. dôchodky sú nedotknuteľné. Ide podľa neho o vlajkovú loď sociálnej demokracie. Politické vyhlásenia však kontrastujú s realitou udržateľnosti verejných financií.

S postupným starnutím populácie to bude ešte horšie. Aj to naznačuje, že nielen 13. dôchodky môžu byť v istej chvíli už len minulosť.

Predovšetkým živnostníci s minimálnymi odvodmi musia počítať s tým, že ich dôchodok im ani zďaleka nezabezpečí súčasnú životnú úroveň.

Ani ďalšie príjmové skupiny však nemajú istotu, že miera náhrady príjmu sa v budúcnosti zásadne nezníži.

Jedinou istotou zostáva spoliehať sa na seba. Forbes sa pozrel na to, aký dôchodok si môže bežný človek zabezpečiť po vlastnej linke a koľko ho to bude stáť pri zohľadnení inflácie.

Prvá dôležitá otázka je, aký mesačný príjem človek na dôchodku očakáva. Potenciálny penzista musí zohľadniť budúcu hodnotu peňazí a infláciu, keďže v budúcnosti bude stáť nákupný košík s rovnakým obsahom viac peňazí.

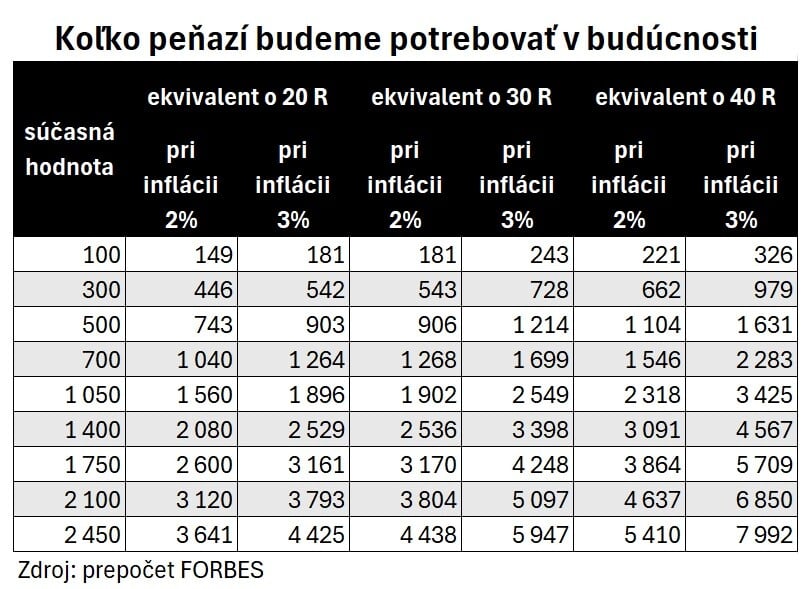

Ak napríklad v súčasnosti potrebujeme na týždňový nákup sto eur, o 20 rokov už bude nutné mať na rovnaké výdavky vo vrecku aspoň 149 eur. Táto suma vychádza z priemernej dvojpercentnej inflácie. Pri trojpercentnom raste cien to bude až 181 eur.

Ak uvažujeme o dôchodku, do ktorého pôjdeme až o 40 rokov, tak každých sto eur bude potrebné nahradiť až 221 eurami.

Podrobný prehľad toho, ako sa môžu znehodnotiť peniaze, nájdete v nasledujúcej tabuľke.

Zdroj: Forbes

Zdroj: Forbes

Koľko treba nasporiť

Ďalšia dôležitá otázka znie, ako sa k podobnému mesačnému dôchodku dopracovať. Jedna z možností je našetriť istú sumu, z ktorej si následne budúci penzista kúpi doživotný dôchodok. Podobne je nastavený napríklad druhý pilier. Pre relatívne vysokú dlhovekosť má táto forma isté riziká.

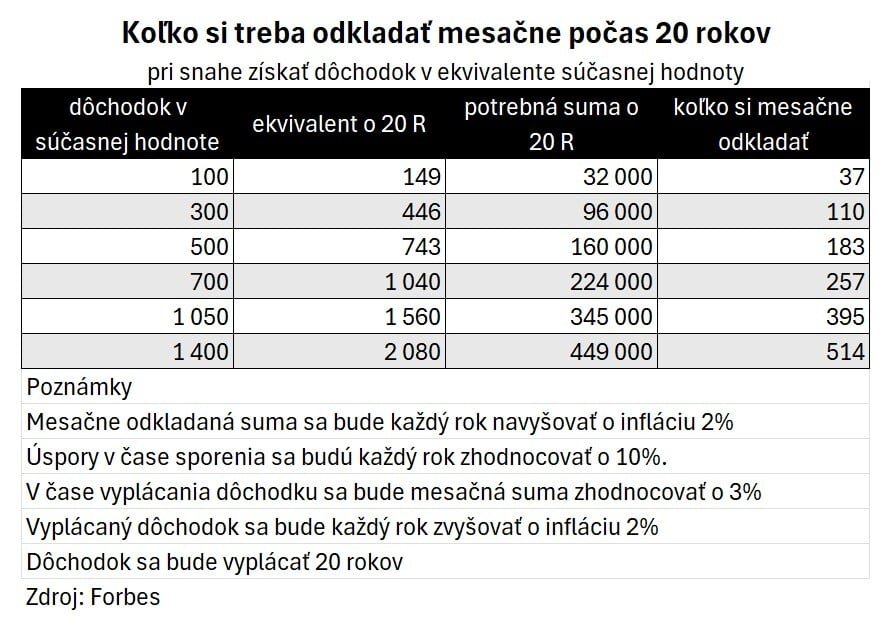

V našom modelovom príklade sme počítali s tým, že budúci dôchodca bude po nástupe do penzie dostávať konkrétnu sumu, ktorá sa však každoročne zvýši o očakávanú infláciu vo výške dvoch percent. To znamená, že v prvom roku dostane každý mesiac 149 eur, v druhom roku už 152 eur a v desiatom 178 eur.

Mechanizmus je nastavený tak, že peniaze budú ďalej zhodnocované konzervatívnejším úrokom tri percentá ročne. Z celkovej sumy však bude postupne ubúdať mesačný dôchodok. Po 20 rokoch klesne hodnota zostatku na nulu. Na základe toho sme vypočítali, akú sumu potrebuje mať penzista nasporenú pred nástupom na dôchodok.

V konkrétnom prípade, aby penzista dostával dôchodok v ekvivalente 100 súčasných eur, potrebuje mať našetrených 32-tisíc eur – za predpokladu, že sa vo výplatnej fáze budú úspory zhodnocovať o tri percentá. Ak by to boli štyri percentá, stačilo by mať 30-tisíc eur.

Koľko si odkladať

V tretej otázke sme riešili, koľko financií potrebuje klient mesačne odkladať, ak chce mať danú sumu nasporenú. Opäť sme zohľadnili časovú hodnotu peňazí. Počítali sme teda s tým, že sa odkladaná mesačná čiastka každý rok zvýši o dve percentá – teda o očakávanú infláciu.

Zároveň sme predpokladali, že investovaná suma sa v priemere zhodnotí o 10 percent. Vo výsledku si treba na stoeurový dôchodok v súčasnej hodnote počas najbližších 20 rokoch mesačne odkladať 37 eur.

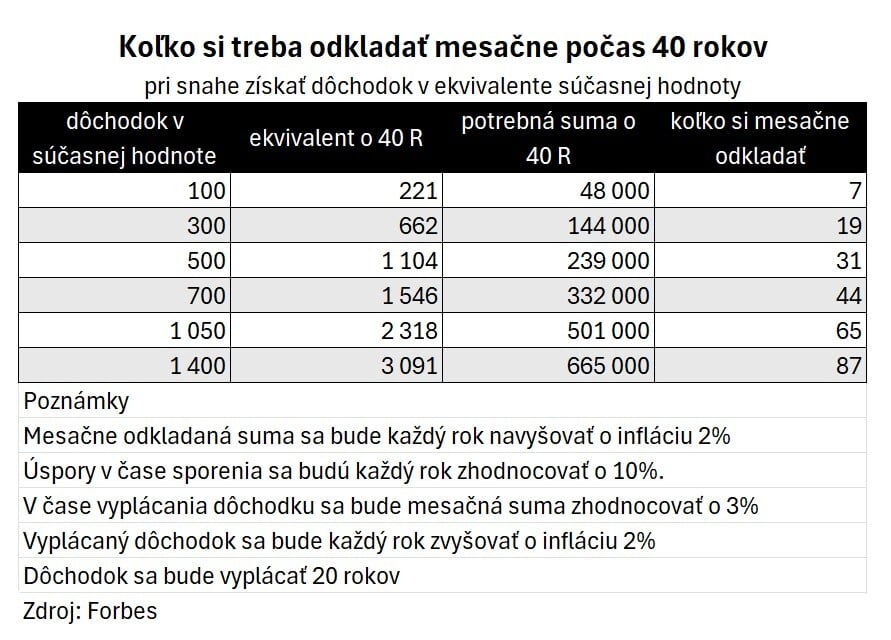

Modelový príklad sme vyrátali aj pre situáciu, keď chce ísť investor do dôchodku až o 40 rokov. V takom prípade by bol ekvivalentom súčasného stoeurového dôchodku až suma 221 eur.

V tabuľke vidieť, akú súčasnú sumu chceme dostávať v budúcnosti, a od toho sa odvíja, koľko musíme mať nasporené. Najdôležitejším je posledný stĺpec, kde je mesačná suma, ktorú si musíme odkladať.

Zdroj: Forbes.

Zdroj: Forbes

Pri porovnávaní oboch tabuliek jednoznačne vidieť, aký dôležitý je čas. Zostaňme pri príklade človeka, ktorý chce dostávať v budúcnosti dôchodok v ekvivalente súčasných sto eur počas 20 rokoch.

Ak by si začal sporiť s 20-ročným predstihom, musí si mesačne odložiť 37 eur, pri sporení počas 40 rokov by mu stačilo dávať bokom len sedem eur. Samozrejme, vo všetkých prípadoch by sa suma každoročne zvyšovala o infláciu vo výške dvoch percent.

Na porovnanie oboch situácií existuje aj iný pohľad, ktorý ukazuje, čo by sa stalo, ak by si sporiteľ odkladal rovnakú sumu 37 eur mesačne počas 40 rokov a nie len 20 rokov. Namiesto stoeurového dôchodku by dostal až 720 eur. Aj to jasne potvrdzuje, že začať so sporením na dôchodok až v 45 rokoch je už relatívne neskoro. No stále lepšie, ako sa spoliehať na štát.