Podrobne upozorňuje, že zbedačené Nemecko nedokáže platiť a jedinou cestou, ako sa zbaviť dlhu, bude tlačenie inflačných peňazí. To podľa neho povedie k výrazným hospodárskym problémom. Asi netreba dodávať, že ekonomická situácia neskôr vyniesla na pozíciu vodcu Adolfa Hitlera s jeho programom nenávisti, ktorý rozpútal ešte väčšiu tragédiu, ako bola prvá svetová vojna.

Keynes mal od roku 1921 na starosti nadačný fond King’s College v Cambridgei, ktorý spravoval až do svojej smrti v roku 1946. Podľa analýzy CEPR sa „jeho ocenenie atraktívnosti akcií pre dlhodobých investorov ukázalo ako veľká inovácia“.

Známy ekonóm začal významne meniť štruktúru majetku. Ešte pred jeho príchodom dominovali v portfóliu reality a cenné papiere s pevným výnosom. Práve tie do veľkej miery nahradil verejne obchodovanými akciami.

„Niektorí správcovia bez váhania kúpia nekótované a nepredajné investície do nehnuteľností. No ak by mali pri každom audite k dispozícii predajnú cenu za okamžitú hotovosť, zošediveli by im vlasy. Skutočnosť, že neviete, ako veľmi kolíše ich cena, z nich nerobí bezpečnú investíciu, ako sa bežne predpokladá,“ vysvetľoval s odstupom času Keynes v roku 1938.

Aktívny investor

Ani akcie však nemusia byť dobrou voľbou, najmä ak sa blíži veľká hospodárska kríza. „Keynesove investičné skúsenosti počas veľkej hospodárskej krízy v 30. rokoch 20. storočia sú relevantné pre súčasných investorov, ktorí prešli nedávnou veľkou recesiou. Musel sám objaviť ťažkosti s dosahovaním ziskov z načasovania trhu, keď akciový trh v roku 1929 skolaboval,“ poznamenáva analýza CEPR.

Analytici hodnotia Keynesa ako mimoriadne aktívneho investora s akciovými portfóliami, ktoré vykazovali vysokú dvojcifernú odchýlku sledovania v porovnaní s britským trhom. V tejto súvislosti pripomínajú jeho výrok: „Moja teória rizika je, že je lepšie získať podstatný podiel v tom, v čo človek verí, ako rozptýliť podiely v oblastiach, kde nemá rovnakú istotu. Možno je to ilúzia, že máme na danú vec hodnotný názor.“

Na druhej strane však Keynes uznáva, že plne diverzifikovaný prístup môže byť vhodnejší pre investorov, ktorí nemajú potrebné zručnosti v investovaní do akcií.

Keynesove omyly a pravidlá

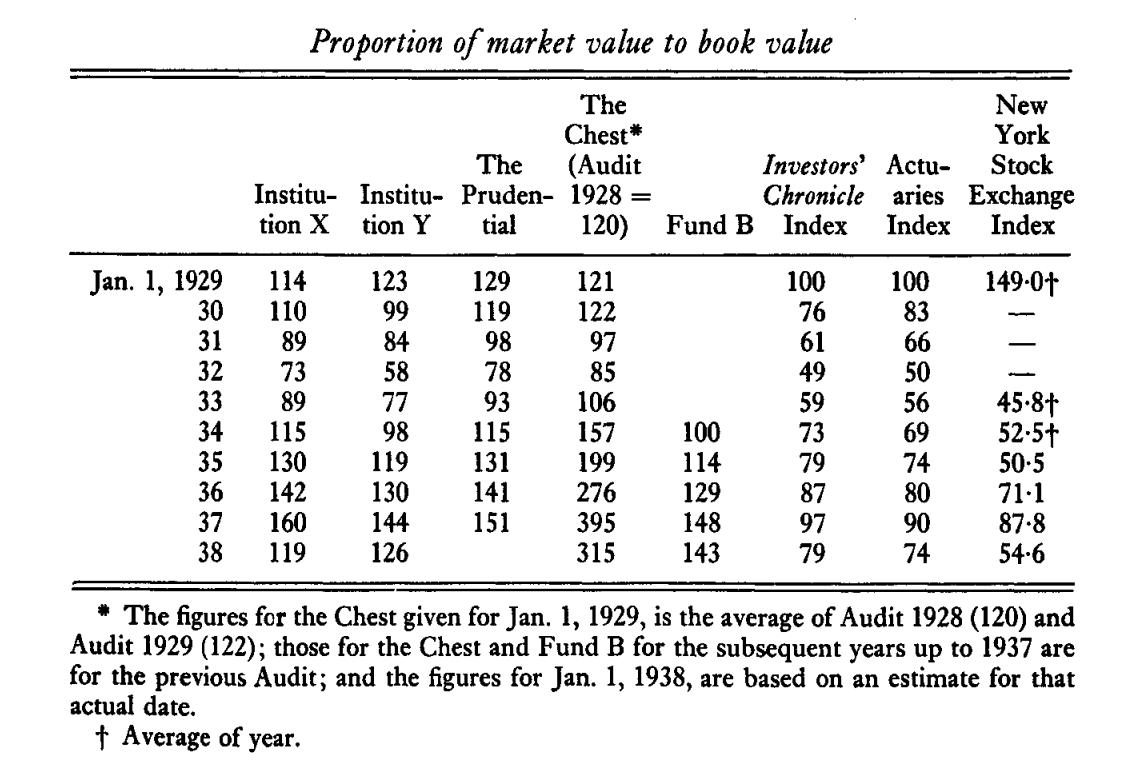

Keynes nemal problém priznať, že sa najskôr mýlil. Veľavravné sú jeho porovnávania vlastných investičných výsledkov z rokov 1929 až 1938 s indexami a výsledkami ďalších inštitúcií.

Pekne to zobrazuje pôvodný historický graf, ktorý znovu publikoval portál Novel Investor.

Zdroj: novelinvestor.com

Zdroj: novelinvestor.com

Výsledky jasne potvrdzujú, že Keynesov prístup sa osvedčil a vychádza z nasledujúcich myšlienok.

Odmietanie načasovania trhu

Práve tu zmenil svoj postoj. Pôvodne veril, že zisk sa dá dosiahnuť kúpou akcií počas recesií a predajom počas boomov. Hoci sa im darilo kupovať konkrétne akcie, keď boli ceny výrazne lacné, nedokázal systematicky profitovať z celkových pohybov na trhu.

Zistil, že rozsiahle presuny sú nepraktické a nežiaduce, pretože väčšina investorov predáva a kupuje príliš neskoro a príliš často, čo vedie k vysokým nákladom a nestabilnému – špekulatívnemu mysleniu.

Pre úspešné investovanie odporúča tri princípy:

V prvom rade je to starostlivý výber. Podľa Keynesa sa treba sústrediť len na niekoľko investícií alebo ich typov s ohľadom na ich nízku cenu vo vzťahu k ich pravdepodobnej skutočnej a potenciálnej vnútornej hodnote v priebehu niekoľkých rokov a vo vzťahu k alternatívnym investíciám.

Dôležité je trvalé držanie titulov. Podľa neho treba pevne držať investície vo veľkých množstvách „napriek všetkému“. Možno aj niekoľko rokov, kým buď splnia očakávania, alebo sa ukáže, že boli kúpené na základe chyby.

Do tretice je dôležité mať diverzifikované portfólio s rôznymi rizikami. To platí napriek tomu, alebo práve preto, že sú jednotlivé podiely veľké. Pokiaľ je to možné, má zmysel zahrnúť protichodné riziká. Ako príklad spomína držbu zlatých akcií, pretože sa pravdepodobne budú pohybovať opačným smerom pri všeobecných výkyvoch.

Základom je trpezlivosť

Keynes pridáva aj dve cenné rady. Za podstatné považuje vyhnúť sa „druhotriednym bezpečným investíciám“. To sú podľa slávneho ekonóma také, ktoré nemôžu rásť a niektoré určite klesnú.

„Toto je hlavnou príčinou neúspechu priemerného investora. Ideálne portfólio by malo byť rozdelené medzi nákup skutočne bezpečného budúceho príjmu a akcií, pri ktorých sa očakáva výrazné zlepšenie, aby sa vykompenzovali prípady, ktoré sa aj napriek najlepším predpokladom pokazia,“ vysvetľuje.

A jeho dôležité pravidlo znie: byť trpezlivý počas poklesu. „Recesie sú skúsenosti, ktoré treba prežiť s čo najväčšou vyrovnanosťou a trpezlivosťou. Využiť ich možno skôr vďaka tomu, že jednotlivé cenné papiere v takýchto obdobiach stratia svoju primeranú paritu s inými cennými papiermi, než pokusmi o rozsiahle presuny do akcií a z akcií ako celku,“ poznamenáva.

Spor o predaje

Keynes nebol len správcom univerzitného fondu. Pôsobil aj v Predstavenstve National Mutual Life Assurance Society. Počas pádu amerického akciového trhu v rokoch 1937 a 1938, keď poklesy dosiahli takmer 50 percent, sa snažil o vyššiu váhu akcií v portfóliu.

Ostatní členovia predstavenstva s podobným postojom nesúhlasili a ich spor sa stupňoval výmenou ostrejších listov. Časť z nich si možno prečítať v 12. zväzku Keynesovho súborného diela Ekonomické články a korešpondencia.

Keynes svojim kolegom veľavravne napísal: „Neverím, že predaj za veľmi nízke ceny je nápravou toho, že sme nepredávali za vysoké. Ak vôbec nejaká kritika, ktorej sme otvorení, je, že sme nepredávali viac pred minulým augustom. Vzhľadom na neskoršie udalosti by to bolo jednoznačne výhodné. Ale aj teraz, keď sa obzriem späť, si myslím, že by bolo potrebné mať abnormálnu predvídavosť, aby sme konali inak.“

Ako ďalej vysvetľuje: „Nehanbím sa za to, že stále vlastním akcie, keď trh dosiahne dno. Nemyslím si, že je úlohou, a už vôbec nie povinnosťou, inštitucionálneho alebo iného seriózneho investora neustále zvažovať, či by mal na klesajúcom trhu utiecť, alebo či sa cítiť vinný, ak akcie klesnú na jeho rukách.“

Jeden z najznámejších ekonómov, ktorý nikdy nezískal Nobelovu cenu, no zrejme iba preto, že ju počas jeho života ešte neudeľovali, prekvapil ešte jednou myšlienkou. Podľa neho je z času na čas „povinnosťou seriózneho investora akceptovať znehodnotenie svojich podielov s pokojom a bez toho, aby si niečo vyčítal“.

Dodal, že akákoľvek iná politika je antisociálna, ničí dôveru a je nezlučiteľná s fungovaním ekonomického systému. „Investor sa zameriava alebo by sa mal zameriavať predovšetkým na dlhodobé výsledky a mal by byť posudzovaný výlučne podľa nich,“ usúdil.

Zakončuje, že investičné výsledky by sa nemali posudzovať na základe toho, čo sa deje tu a teraz, alebo o rok či dva, ale v priebehu celého trhového cyklu.