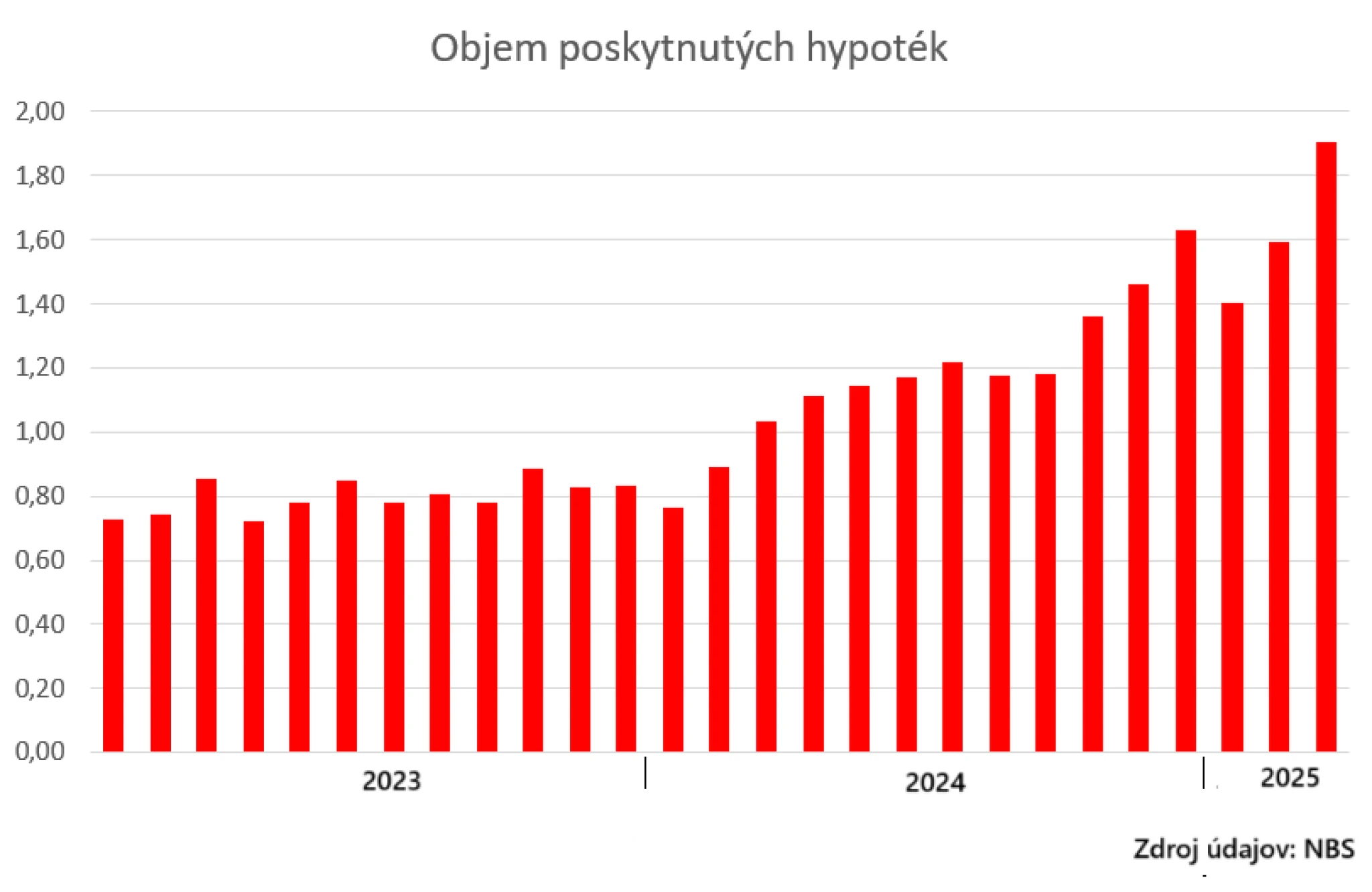

Lacnejšie úvery na bývanie prilákali nových záujemcov. Za tri mesiace vzrástol objem nových obchodov o 53 percent.

Počas uplynulých troch rokov neboli hypotéky práve vábivá téma. Za tým sa skrýval nárast sadzieb. Ľudia zvyknutí na jedno percento sa zrazu museli vyrovnať s úrokom na úrovni tri a neskôr štyri percentá. Podpísalo sa to aj pod pokles realitného trhu.

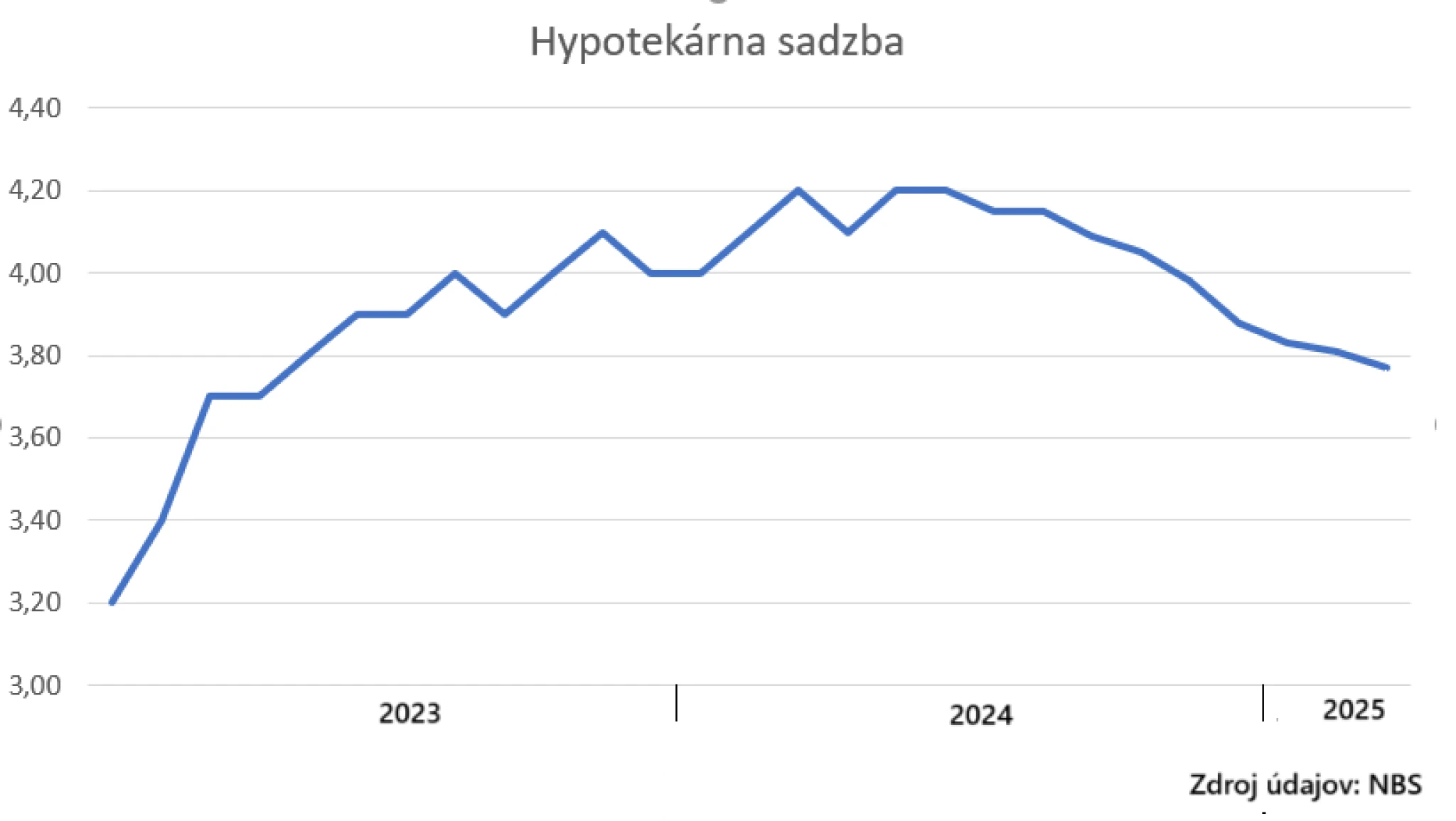

Dnes je situácia opačná. Sadzby začali klesať a kupujúci objavujú nový apetít. Kým počas najťažších časov vrcholila cena úverov na bývanie podľa štatistík Národnej banky Slovenska na úrovni 4,2 percenta.

Niektoré peňažné domy sa s ponukou pohybovali tesne pod piatimi percentami, teraz priemerná sadzba klesla na 3,7 percenta a na trhu sa vyskytujú aj ponuky začínajúce číslom 3,3. Nemusí to však byť dolná hranica.

Refinancovanie stúplo o 130 percent

„Od začiatku roka vnímame nárast dopytu po hypotékach, ktorý sa pravdepodobne prejaví aj v najbližších mesiacoch. Usudzujeme tri základné dôvody zvýšeného dopytu – pokles sadzieb, odložený dopyt po dlhšom období vyšších sadzieb a optimalizácia úrokov na existujúcich hypotékach,“ opisuje Michal Ďuriš, partner finančno-sprostredkovateľskej spoločnosti Umbrella Group.

Banky v marci tak prefinancovali úvery na bývanie v objeme 1,9 miliardy eur, čo je blízko najsilnejších mesiacov z minulosti. Objem čisto nových obchodov vzrástol v prvých troch mesiacoch medziročne o 53 percent. Pri opakovane dohodnutých, teda najmä refinancovaných úveroch, dosiahol nárast až 130 percent.

Podobne ako v iných segmentoch ekonomiky aj tu platí, že rozhoduje nálada. Kým predtým ľudia pri vysokých sadzbách svoje nákupy škrtili, dnes otvárajú vrecká. Zlacňovanie vytvára eufóriu, ktorá sa prejavuje aj na realitnom trhu. Výsledok sú drahšie nehnuteľnosti.

Predaj bytov a domov sa opäť naštartoval a koncom minulého roka vzrástli ich ceny medziročne o 6,7 percenta. V Bratislave poskočili dokonca o jeden percentuálny bod viac.

Drahšie nehnuteľnosti

Finančný analytik spoločnosti OVB Allfinanz Slovensko Marián Búlik preto bilancuje, že vyčkávať sa neoplatilo. Mnohí odkladali nákup nehnuteľnosti s vidinou nižších úrokov, no kým k poklesu došlo, ceny nehnuteľností stúpli.

„Tento prístup sa nakoniec ukázal ako chybný,“ upozorňuje na nesprávny odhad situácie. „Odložené rozhodnutie zobrať si hypotéku vyšlo záujemcu výrazne drahšie, ako keby si ju predtým vybavil s mierne vyššou sadzbou,“ konštatuje.

Úrok je tak len jeden z parametrov realitnej transakcie. Ďalšie sú ceny nehnuteľností a súvisiace poplatky. Búlik preto upozorňuje, že podobná chyba je aj honba za čo najnižšími sadzbami pri refinancovaní.

Treba si podľa neho zvážiť, či sú čas a námaha investované do získania nižšieho úroku adekvátne. O refinancovaní dáva podľa neho zmysel uvažovať vtedy, keď rozdiel v splátke predstavuje aspoň desiatky eur.

Na realitný trh sa pritom vrátili prvokupujúci. Ide o 25- až 35-ročných ľudí, ktorí už majú dostatočnú hotovosť na dofinancovanie hypotéky z vlastných zdrojov. Veková hranica tých, ktorí začínajú po prvýkrát bývať vo vlastnom, sa postupne zvyšuje.

Ďalšia skupina záujemcov sú ľudia po rozvode sťahujúci do novej nehnuteľnosti. A tretiu tvoria tí, ktorí stúpajú po realitnom rebríčku. Menia teda menší objekt za väčší v súlade so svojím životným cyklom.

Veľký záujem o refinancovanie

Za aktuálnym oživením záujmu o hypotéky sa do veľkej miery skrýva refinancovanie. Veľkej skupine dlžníkov, ktorí si dohodli nižšiu sadzbu ešte za načiatku zdražovania, totiž exspiruje fixácia.

„Klientom momentálne končia aj trojročné fixácie z prvého kvartálu 2022, keď sa sadzby hýbali okolo jedného percenta, alebo štvor- a päťročné ‚fixy‘ z obdobia predtým,“ opisuje situáciu Ďuriš.

„Podľa údajov NBS sa v prvom polroku 2025 končí fixácia až štvrtine všetkých hypoték,“ dodáva Búlik z OVB. „Týchto ľudí čaká zásadný nárast splátky, preto logicky hľadajú čo najnižšie sadzby,“ pokračuje. Dodáva, že prvá ponuka, ktorú banky klientom dávajú, nemusí byť finálna. Rozumné je podľa neho ďalej vyjednávať.

„Ľudia sú aktuálne v priaznivej situácii, keď dokážu efektívne zatlačiť na svoju banku a získať úrokovú sadzbu o 0,5 či dokonca 0,7 percentného bodu nižšiu oproti pôvodnej ponuke, ktorú dostali listom,“ objasňuje analytik.

Ak sú neúspešní, nemajú podľa neho problém opustiť svoj peňažný dom. Najmä menšie inštitúcie v snahe získať nových klientov ponúkajú možnosť preplatenia poplatkov spojených s refinancovaním úveru.

Okrem toho je ešte stále v platnosti štátny program, ktorý prepláca časť zvýšených splátok. A je pomerne populárny. V marci túto možnosť využilo viac ako 31-tisíc dlžníkov, ktorým ústredie práce, sociálnych vecí a rodiny za mesiac preplatil 2,8 milióna eur. Za celý minulý rok bonifikácia stála 17,3 milióna eur.

Vyhliadky na ďalšie zlacňovanie

Znižovanie úrokov by malo pokračovať. Do karát mu hrá pokles sadzieb Európskej centrálnej banky. Tá ich v apríli opäť posunula nadol. Aktuálne sú na úrovni 2,25 percenta, čo je takmer o dva percentuálne body menej ako predvlani.

„Ak by naďalej pokračoval pokles základných sadzieb ECB a priaznivý vývoj rizikovej prirážky štátnych dlhopisov, mohli by sme sa na konci roka priblížiť priemernej sadzbe 3,3 percenta pri nových hypotékach,“ prognózuje Búlik.

Odhaduje, že na jeseň by ponuky bánk mohli začínať číslicou dva. Optimistický scenár však môže zbrzdiť zhoršenie ekonomickej situácie na Slovensku a všeobecné hospodárske spomalenie.

Aj Ďuriš z Umbrella Group pripúšťa, že ponuka niektorých bánk by sa mohla dostať pod tri percentá. „S touto sadzbou sa výnimočne stretávame už aj teraz pri snahe o udržanie zaujímavého klienta,“ približuje.

Vážne politická riziká

Do záujmu o hypotéky však nehovorí len ekonomika. Je tu aj politika. „Novým fenoménom, ktorý medzi klientmi v posledných mesiacoch vnímam, je obava o vývoj na Slovensku,“ naznačuje Búlik. Domáca neistota vedie podľa neho mnohých k pochybám o kúpe bytu či domu v tuzemsku.

„Klienti zvažujú, či si obstarať nehnuteľnosť na Slovensku alebo radšej v zahraničí. Jednoznačne vnímajú potenciálne riziko vystúpenia Slovenska z EÚ, oslabenia NATO či vynechania našej krajiny z nových bezpečnostných koalícií,“ konštatuje analytik.

„Mnoho ľudí si kladie otázku, či nehnuteľnosti na Slovensku budú schopné prinášať taký výnos a zhodnotenie ako v ostatných rokoch,“ opisuje. Ľudia podľa neho dokonca odkladajú aj drahšie rekonštrukcie svojich objektov.