Finančný poradca Slavomír Molnár hovorí v podcaste Forbes Money, že niektoré banky samy od seba po istom čase ponúknu klientovi nižší úrok. Zlepšilo sa aj postavenie živnostníkov pri žiadosti o hypotéky.

Hypotekárne sadzby sa za posledný rok znížili a pre mnohých dlžníkov je to dôvod obzrieť sa po výhodnejšej možnosti.

V prípade vysokej úrokovej sadzby má klient dve možnosti. Prvou je požiadať o prehodnotenie vlastnú banku. Niektoré to umožnia zadarmo, iné za poplatok. Zaujímavosťou je, že niektoré banky pošlú výhodnejšiu ponuku samy od seba.

„Niekedy, keď sa s materskou bankou nedá dohodnúť, zaberie až negatívny prvok. To, že klient si vyžiada vyčíslenie zostatku, to už je pre banku posledná inštancia, že chce odísť,“ vraví Slavomír Molnár.

Druhou možnosťou je reálne odísť do inej banky za výhodnejšími možnosťami. Treba si však zvážiť, či úspora stojí za námahu. Prehľady nových splátok pri zmene úrokovej sadzby nájdete v tabuľke na konci článku.

Pri žiadostiach o novú hypotéku sa banky riadia pravidlami NBS, no každá z finančných inštitúcií má aj svoje špecifiká. Rozdiely sú napríklad v tom, aký príjem uznávajú. Niektoré akceptujú aj diéty či bonus na dieťa.

„Banka sa nevyberá mnohokrát podľa sadzby, ale vyberá sa podľa toho, kde to môže prejsť,“ dodáva odborník a v podcaste vysvetľuje, v čom sa jednotlivé banky líšia a aké úroky ponúkajú.

V podcaste sme sa venovali aj téme živnostníkov, na ktorých banky hľadia trocha inak. „Tu treba korektne povedať, že za posledné roky sa naozaj výrazným spôsobom podmienky pre živnostníkov zlepšili,“ vraví Molnár.

Ak máte tip alebo postreh k podcastu, napíšte na luboslav.kacalka@forbes.sk.

Forbes Money s Ľubom Kačalkom

Forbes Money – podcast, v ktorom si potykáte s peniazmi. Investície, ktoré rastú? Úspory, ktoré chránia? Rozhodnutia, ktoré znamenajú zisk? Už 108 rokov hľadá Forbes odpovede na tieto otázky u tých najúspešnejších. Buďte pri tom s Ľubom Kačalkom!

Dôležité pravidlá a skratky pri hypotékach

Banky sa pri poskytovaní úverov na bývanie musia riadiť pravidlami NBS proti nadmernému zadlžovaniu.

Výška hypotéky nemá presiahnuť 80 percent hodnoty zakladanej nehnuteľnosti. Ide o takzvaný ukazovateľ LTV – Loan to Value. V prípade pätiny úverov môžu banky poskytnúť úver až do výšky 90 percent LTV.

Ďalším dôležitým kritériom je celková zadlženosť, ktorá nesmie presiahnuť osemnásobok čistého ročného príjmu. Ide o DTI – Debt to Income. Aj tu sú možné výnimky. Päť percent úverov môže prekročiť požiadavku na DTI, ďalších päť percent môžu banky udeliť mladým žiadateľom do 35 rokov s príjmom do 1,5 násobku životného minima.

Hranica DTI vo výške osem platí pre žiadateľov do 40 rokov. Každým ďalším rokom sa znižuje o hodnotu 0,25. V 45. roku života tak nemôže DTI presiahnuť 6,75, v 50. roku 5,5 a od 60. roku už len hranicu tri.

Banky musí zaujímať aj pomer splátky k mesačnému príjmu. Ide o takzvaný DSTI – Debt Servise to Income. Splátka nesmie byť vyššia ako 60 percent čistého príjmu po odpočítaní životného minima. Aj tu platí výnimka, päť percent úverov môže mať DSTI v rozmedzí 60 až 70 percent DSTI. Toto pravidlo musia banky testovať aj pre prípad, že sadzby narastú o dva percentuálne body. Maximálne na šesť percent.

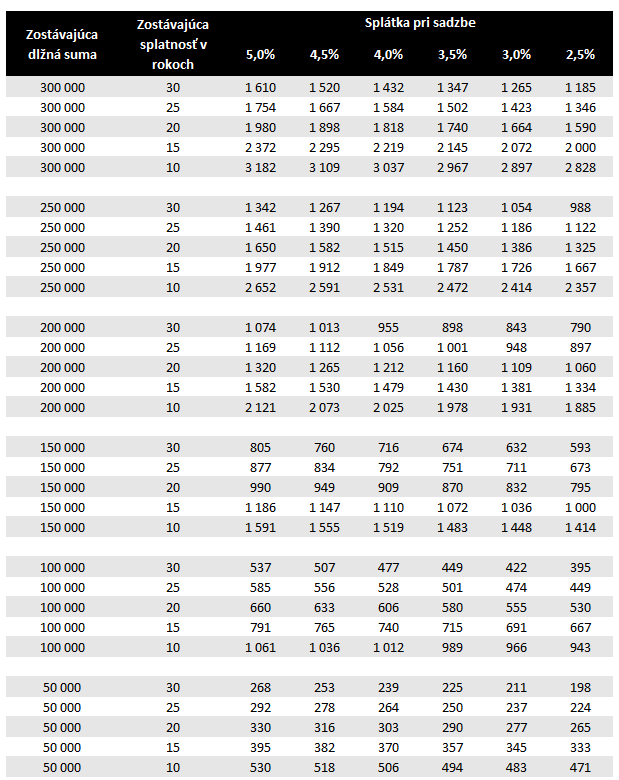

Aká bude nová splátka

Nie každému sa oplatí zmeniť banku pre nižšiu sadzbu. Najmä pri malých rozdieloch v sadzbách a nízkych zostatkoch môže byť ušetrená suma len pár desiatok eur. Je otázne, či sa preto oplatí podstúpiť celú procedúru vrátane nového znaleckého posudku a zložitej administratívy.

Akú novú splátku môžete očakávať, si viete pozrieť v nasledujúcej tabuľke.

Zdroj: Prepočet Forbes

Zdroj: Prepočet Forbes