Regulátor predstavil návrh, ako by sa mohli mladí ľahšie dostať hypotéke na prvé bývanie.

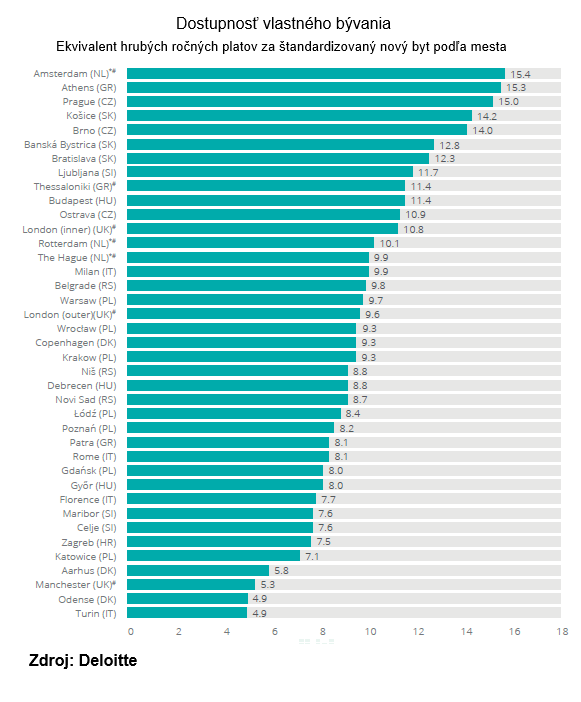

Dostupnosť bývania na Slovensku patrí k najhorším. V rebríčku Deloitte Property Index 2025 sa všetky tri sledované tuzemské mestá umiestnili vysoko v negatívnom zozname, ktorý ukazuje, koľko priemerných platov treba na bežný byt.

Košice sú štvrté najdrahšie, Banská Bystrica šiesta a Bratislava siedma. Na prvom mieste je Amsterdam nasledovaný Aténami. Priaznivejšie ako slovenské mestá dopadol ešte aj Londýn.

Problémy cítia najmä mladí ľudia na začiatku kariéry. Okrem juniorných platov ich trápi aj potreba mať nasporené nemalé peniaze, keďže hypotéka vo výške celej kúpnej ceny nie je reálne dostupná.

Národná banka Slovenska plánuje pravidlá pre mladých žiadateľov zmierniť. Podľa regulátora by však mohla trhu s bývaním pomôcť aj vyššia daň z nehnuteľnosti.

Národná banka zverejnila predbežnú informáciu o snahe upraviť pravidlá pre LTV – pomer úveru k hodnote založenej nehnuteľnosti –, aby lepšie „zodpovedalo individuálnej rizikovosti úverov na bývanie a zároveň prispelo k odstraňovaniu bariér pre financovanie prvého bývania“. Konkrétnu podobu návrhu však ešte nezverejnili.

Súčasné pravidlá vyžadujú, aby tento ukazovateľ nebol vyšší ako 80 percent. Pravidlá zároveň umožňujú časť úverov poskytnúť na výnimku s LTV až do 90 percent.

Tento plošný princíp zaviedli s ohľadom na dostupné údaje a medzinárodné štandardy v čase vydania opatrenia v roku 2016, vysvetľuje regulátor.

„Diferencovaný prístup je však v súčasnosti už bežným štandardom viacerých krajín EÚ. Jeho opodstatnenosť podporujú aj analýzy NBS vykonané na novodostupných údajoch z katastra nehnuteľností. V neposlednom rade k jeho implementácii vyzýva Slovensko aj Medzinárodný menový fond v záverečnej správe z hĺbkového hodnotenia slovenského finančného sektora z apríla 2025,“ uzatvára regulátor.

Verejnosť sa môže k návrhu vyjadriť do konca apríla.

Zdroj: Deloitte Property Index 2025

Zdroj: Deloitte Property Index 2025

ČNB verzus investičné byty

Susedné Česko ešte v decembri oznámilo, že plánuje sťažiť pravidlá kúpy investičných bytov. Podľa odporúčania pre komerčné banky by pri nich nemalo LTV presiahnuť 70 percent.

Česká národná banka považuje za investičný byt tretiu a každú ďalšiu nehnuteľnosť v majetku dlžníka. To však nie je jediné pravidlo. Za podobný objekt majú banky pokladať aj byt či dom, ak žiadateľ uvedie, že neslúži na vlastné bývanie, pričom do posudzovaných príjmov uvedie aj očakávaný príjem z prenájmu.

Český regulátor zároveň umožňuje pre mladých do 36 rokov vziať si úver s LTV do 90 percent.

V oboch krajinách platia okrem LTV aj ďalšie obmedzenia pre úvery. Ide o DTI, teda celkový dlh k ročnému príjmu. Ten nemá byť na Slovensku vyšší ako osemnásobok. Táto hranica platí len pre žiadateľov do 40 rokov, s každým ďalším rokom života sa koeficient znižuje o 0,25. Vo veku 50 rokov je maximálne DTI už len 5,5 a od veku 60 rokov si môže dlžník požičať už len trojnásobok ročného príjmu.

Zároveň platí, že výška mesačnej splátky nesmie presiahnuť 60 percent čistého príjmu po odčítaní životného minima za každého člena rodiny. V Česku sa ukazovateľ DSTI počíta ako 40 percent príjmu bez odpočítania životného minima.

Banky na Slovensku musia testovať splnenie pomeru splátky k príjmu aj pre prípad, že sadzba narastie o dva percentuálne body, maximálne na šesť percent.

Pri DTI aj DSTI môžu bankové domy udeľovať klientom výnimky.

Zdroj: NBS.

Čo dokážu dane

Zmiernenie podmienok pre prvožiadateľov a zároveň obmedzenie možností pre hypotéky na investičné byty by mohli nakloniť situáciu práve v prospech mladých. Stimulov však môže byť viac.

NBS ešte v minuloročnej správe o finančnej stabilite naznačila, že „dostupnosť vlastného bývania pre mladších alebo pre ľudí s nižším príjmom by mohlo podporiť aj vyššie zdaňovanie vlastníctva viac ako jednej nehnuteľnosti“.

Tému aktuálne rozvinul v blogu na stránke NBS expert finančnej stability Jiří Procházka. „Skúsenosti zo zahraničia ukazujú, že zvýšenie dane z nehnuteľností často vedie k poklesu cien na realitnom trhu,“ píše.

Faktorov, ktoré vplývajú na realitný trh, je oveľa viac. „Zmeny v zdaňovaní nehnuteľností preto pre dostupnosť bývania nepredstavujú žiadne zázračné riešenie. Môžu však fungovanie trhu zlepšiť spôsobom, ktorý nie je intuitívny,“ vysvetľuje.

Zaplatia menej

Podstatou takejto úvahy je, že ak kupujúci počítajú s tým, že v budúcnosti budú platiť vyššiu daň z nehnuteľností, dnes nie sú ochotní zaplatiť takú vysokú kúpnu cenu. A z toho by na konkurenčnom trhu profitovali mladí.

„Časť celkových nákladov na bývanie sa presunie z momentu kúpy do budúcnosti. Celková cena bývania sa počas trvania vlastníctva pritom zásadne nemení, mení sa len jej rozloženie v čase. Tento posun môže byť výhodný práve pre mladších ľudí s nižšími úsporami a príjmami, zatiaľ čo pre starších vlastníkov znamená vyššiu motiváciu aktívne pracovať s bývaním,“ uvažuje analytik.

Ak by bola daň z nehnuteľnosti vysoká, mohlo by to vyriešiť prípady bytov, ktoré sú prázdne, lebo si ich majitelia držia iba na cenové zhodnotenie. „Daň je pritom možné nastaviť tak, aby zbytočne nezvyšovala nájomné, napríklad umožnením jej odpočtu z dane z príjmov z prenájmu,“ dodáva.

Jiří Procházka sa odvoláva na príklad z USA. „Kalifornia má relatívne nízku daň z nehnuteľností, no zároveň veľmi vysoké ceny bývania, ktoré je pre mladých ľudí často nedostupné. V Texase, naopak, platia výrazne vyššie majetkové dane, no obstarávacie ceny domov sú tam aj z toho dôvodu v priemere nižšie a k vlastnému bývaniu sa dostáva viac mladších domácností,“ pripomína.

Ekonómovia často upozorňujú na slovenský nepomer medzi vysokým zaťažením práce a nízkymi majetkovými daňami. „Presun časti daňovej záťaže z práce na majetok – bez potreby zvyšovať celkové bremeno – je pritom prístup, ktorý menej brzdí ekonomický rast a motiváciu pracovať,“ poznamenáva analytik.

Babičky, dedkovia a dane

Blog NBS obsahuje aj trocha kontroverznú myšlienku. „Vyššia daň z nehnuteľností starším ľuďom predražuje život vo veľkých domoch s nevyužitými miestnosťami, a preto častejšie hľadajú menšie bývanie. Tým sa uvoľňujú väčšie byty a domy pre mladšie rodiny, čo zlepšuje fungovanie celého trhu a vedie k efektívnejšiemu využitiu existujúceho bytového fondu.“ Pri tejto myšlienke sa autor odvoláva na štúdiu z Journal of Urban Economics. Ide len o príklad, nie o konkrétny návrh.

Hoci má takéto uvažovanie svoju logiku, je to politicky citlivá téma. Dá sa očakávať, že zdaňovanie majetku dôchodcov by politici tvrdo odmietli. Keď sa pred pár rokmi objavila snaha diskutovať o nastavení takzvaných reverzných hypoték, boli to politici, ktorí odbornú debatu zmietli zo stola bez toho, aby sa ju snažili pochopiť.

Tento typ úveru znamená, že človek predá nehnuteľnosť, no ponechá si právo dožitia. Za to dostane buď jednorazovo diskontovanú cenu nehnuteľnosti, alebo doživotnú rentu. V závislosti od modelu by sa do systému zapojili banky alebo aj poisťovne. Seniori by tak mali zdroje a zároveň možnosť dožiť v obľúbenom byte. Ich deti by však nič nezdedili.

Dnes vidíme pomerne často, že seniori si držia celoživotnú nehnuteľnosť. Aj po strate manžela či manželky bývajú vo veľkom byte, hoci si z dôchodku nemôžu dovoliť rekonštrukciu. Ak by byt vymenili za menší, z finančného rozdielu by si mohli zaplatiť slušnejšiu starobu a aj lepšiu zdravotnú starostlivosť v súkromných zariadeniach.

Ak by aj štát pristúpil k vyššiemu zdanenie nehnuteľností, zrejme by sa vyššia sadzba týkala až druhej či tretej nehnuteľnosti. Teoreticky by sa to dalo vyriešiť aj nezdaniteľnou položkou. Napríklad by bolo zvýhodnených prvých 50 štvorcových metrov nehnuteľnosti na osobu. Práve takéto nastavenie by prakticky nezaťažovalo seniorov v menších bytoch.