Najdôležitejší odkaz novej regulácie je, že klient musí investovať od prvého dňa. Nemôže sa stať, že jeho platby zhltnú poplatky

Je to odporúčanie, na ktorom sa zhodnú takmer všetci finanční odborníci – s investovaním treba začať čo najskôr. Toľko aspoň hovorí teória.

V praxi sa však často stáva, že hoci klient platí každý mesiac napríklad sto eur, po dvoch rokoch má na investičnom účte rovnú nulu.

Najprv poplatky, potom úžitok

Príčinou sú takzvané predplatené poplatky, z ktorých sprostredkovatelia dostávajú provízie. Zákazník nezačne investovať svoje peniaze, kým nesplatí všetky poplatky. Takýto model nie je pre klienta výhodný a už čoskoro bude minulosťou.

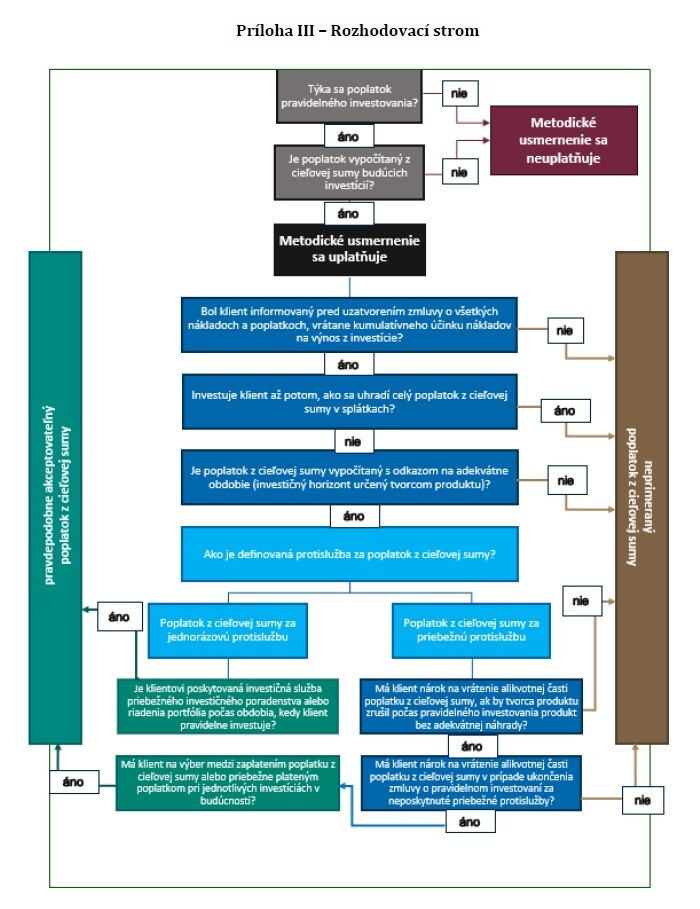

Dôvodom je metodické usmernenie NBS k poplatkom z cieľovej sumy. Národná banka ho už zverejnila na svojej stránke a do platnosti vstúpi 1. októbra. Dovtedy majú finančné inštitúcie čas na zapracovanie.

Text obsahuje viacero dôležitých požiadaviek na finančníkov. NBS bude vyžadovať transparentnosť.

Podielové fondy a obchodníci s cennými papiermi musia klienta informovať o všetkých nákladoch a poplatkoch súvisiacich s investíciou. Povinnosťou je znázornenie ich kumulatívneho účinku na návratnosť investície.

V prípade, že zákazník hradí poplatok v splátkach, je dôležité, aby dostal možnosť investovať hneď od zriadenia pravidelných platieb.

Nemôže sa stať to, čo je dnes bežné, a to že peniaze smerujú do investícií až po úplnom zaplatení poplatku z cieľovej sumy v splátkach.

Hoci usmernenie nehovorí o minimálnom pomere, neformálne zaznelo, že minimálne polovica mesačnej platby by mala smerovať na nákup cenných papierov.

Tiež je pre regulátora dôležité, aby výpočet poplatku z cieľovej sumy bol s odkazom na adekvátne obdobie, ktoré nesmie byť neadekvátne dlhé. Dlhšie investičné obdobie v praxi znamená vyšší poplatok.

Po novom by sa nemalo stávať, že klientovi, ktorý má do dôchodku 10 rokov, ponúknu investičný produkt na 30 rokov.

Klient bude mať tiež právo na vrátanie časti poplatku, ak by bol finančný produkt zrušený predčasne bez náhrady.

Tiež má na to nárok, ak mu neposkytnú dohodnutú priebežnú protislužbu, napríklad pravidelné prehodnocovane investície.

Finanční agenti však nemajú automatickú povinnosť poskytovať priebežné poradenstvo. Ak sa s klientom dohodnú iba na poskytnutí jednorazovej služby, poplatok vrátiť nemusia.

Dobrá a zlá prax

NBS v metodickom usmernení hovorí aj o príkladoch dobrej a zlej praxe. Za zlú prax považuje práve porušenie povinnosti vypočítať poplatok s odkazom na adekvátne obdobie.

NBS uvádza príklad, že investičné portfólia tvoria z 30 percent akcie s investičným horizontom osem rokov a 70 percent dlhopisy s horizontom minimálne štyri roky. V takom prípade je „adekvátne určiť obdobie pre výpočet poplatku z cieľovej sumy s odkazom na štyri roky,“ uvádza regulátor.

Dôležitá je aj zdanlivo komplikovaná veta: „Tvrdenie, že poplatok z cieľovej sumy má motivovať klienta k pravidelnej a dlhodobej investícii, a teda jeho uplatňovanie je v najlepšom záujme klienta, nie je možné akceptovať, ak mechanizmus uplatňovania tohto poplatku neberie do úvahy prípadnú zásadnú zmenu v potrebách klienta, ktorá v priebehu času môže nastať.“

V praxi bude dôležité, ako dokáže finančná inštitúcia obhájiť nastavenie poplatkov a či sa ich názorom pri dohľade stotožní aj regulátor.

Pre prípadné kontroly je dôležité, aby klient poctivo vyplnil takzvaný investičný dotazník, ktorý preverí jeho potreby.

Ako príklad dobrej praxe uvádza NBS možnosť investora vybrať si medzi možnosťou platiť priebežne uhrádzané poplatky bez určenia cieľovej sumy investície alebo platiť poplatok z cieľovej sumy.

NBS tiež zdôrazňuje, že nie je cenový regulátor, a tak nebude vstupovať do samotnej výšky poplatkov.

O tom, čo prinesie metodické usmernenie klientom budú diskutovať účastníci jedného z panelov konferencie Forbes Money Summit.

Zdroj: NBS.

Zdroj: NBS.