Výskum ukázal, že veľké množstvo účastín prinesie investorom len straty. Jeho zistenia potvrdzuje aj ekonóm Juraj Karpiš. Čo teda odporúča?

Jeho vyjadrenie pravdepodobne reflektuje zistenia prelomovej štúdie profesora Hendrika Bessembindera, podľa ktorých sa väčšina akcií správa ako „odpad“ a neprekonáva ani bezrizikové investície.

„Keď urobíte chybu a namiesto diamantov budete mať v portfóliu len hnoj, môže to pokojne dopadnúť tak, že na konci aj dlhšieho horizontu, budete mať mínus,“ dodáva slovenský analytik.

Čo teda odporúča bežným ľuďom? Investície do nehnuteľností, ktorým sa v Česku a na Slovensku uplynulé dve dekády pomerne darilo?

Nehnuteľnosti vládli

„To, čo bolo posledných 20 rokov, sa nebude diať nasledujúcich 20 rokov,“ tvrdí Karpiš v inom príspevku. To, že české a slovenské nehnuteľnosti rástli, podľa neho súvisí s tým, že na prelome tisícročí banky neboli ochotné poskytovať hypotéky.

„Zadlženie domácností k ich príjmu vtedy predstavovalo 13 percent. Ich dnešné zadlženie je na úrovni 70 percent. Túto kreditku sme minuli,“ dodáva ekonóm.

Dnešný dopyt ekonomicky aktívnych ľudí je podľa neho už niekde „na hrane“. Priestor na ďalší výrazný rast nehnuteľností je teda otázny.

Ďalšia vec je, že kúpu realitného objektu analytik považuje za kariérne rozhodnutie, ktoré si vyžaduje celého človeka. Len ťažko sa dá úspešne robiť popri niečom inom a Karpiš podľa vlastných slov „neverí na poloinvestorov“.

No ak sa nehnuteľnostiam človek venuje plnohodnotne a dosahuje zhodnotenie sedem či viac percent, môže sa mu to podľa odborníka vyplatiť. „Treba sa však opýtať, či v nejakej inej oblasti neviete dosiahnuť vyššie percento zhodnotenia svojej práce,“ dodáva.

České a slovenské nehnuteľnosti, kde demografia je katastrofická, nie sú podľa neho správne riešenie. Počet ekonomicky aktívnych osôb bude klesať a podľa ekonóma nebude stačiť ani to, že pre vysokú mieru byrokracie má naša krajina obmedzenú ponuku realít.

Navyše na zmenu trhu podľa neho postačí, aby ponad Slovensko preletela ruská raketa. Uvedomuje si aj to, že množstvo našincov od začiatku vojny zvažuje presun ďalej na Západ.

„Kto tu postaví nejakú poriadnu fabriku, keď vie, že ríša zla je dvesto či tristo kilometrov potenciálne za hranicou?“ pýta sa.

Ak by Karpiš dostal otázku, či nakupovať svetové akcie alebo radšej slovenské alebo české nehnuteľnosti nasledujúcich 20 rokov, vraj by pri odpovedi neváhal.

Čo teda s tými účastinami, keď sme reality ako odpoveď vylúčili? Vráťme sa k realizovanému výskumu.

Návrat k štúdii

Profesor Bessembinder vyprodukoval sériu štúdií, ktoré detailne vyhodnotili výkonnosť jednotlivých akcií na americkom trhu v dlhodobom horizonte.

Materiál Do Stocks Outperform Treasury Bills? z roku 2018 rozobral všetky účastiny kótované na burze v USA od roku 1926 do roku 2016. V časti Globálne dôkazy sa uvádza, že pri analýze 64-tisíc akcií až 55,2 percenta nedosiahlo lepšiu návratnosť ako americké štátne pokladničné poukážky, ktoré sa považujú za bezrizikovú investíciu.

Iba malé percento teda zapríčinilo celkový kladný výnos akciového trhu. Štúdia pomáha zodpovedať otázku, prečo aktívne stratégie, ktoré bývajú slabo diverzifikované, najčastejšie dosahujú slabšie výsledky.

Iba 86 akcií sa za posledných 90 rokov podieľalo na tvorbe hodnoty vo výške polovice celkového bohatstva na trhu. Všetky zisky možno pripísať tisícke najvýkonnejších účastín.

Fenomén „kladnej šikmosti“ – positive skewness –, kde len veľmi malé percento akcií generuje drvivú väčšinu výnosov, je ešte výraznejší na medzinárodných trhoch.

Výsledok rozsiahleho výskumu je teda zistenie, že majorita účastín stagnuje, stráca hodnotu alebo jednoducho neprekoná ani výnos bezrizikových štátnych dlhopisov.

Ako s touto informáciou pracovať v investičnej praxi?

Výmena správcu?

Odpoveď na nastolenú otázku nie je podľa Karpiša ani lepší manažér investícií alebo výber správnejšieho portfólia prostredníctvom finančného poradcu.

Jeho posolstvo je, aby bežní investori „zabudli na vyhľadávanie ihly v kope sena alebo diamantov medzi tonami hnoja“. Namiesto toho sa majú podľa experta snažiť kúpiť celý trh.

„Keď si kúpite veľkú vzorku trhu, s veľkou mierou pravdepodobnosti v nej máte diamanty. Máte tam aj kopu hnoja. Nemusí vás to však zaujímať, lebo diamanty budú v tom dlhšom horizonte bohato kompenzovať to, že držíte hnoj,“ tvrdí.

Karpišova odpoveď pre priemerných „stratégov“ je teda pasívne indexové investovanie. Pripája sa tak k myšlienke Johna Boglea, ktorý bol jeho hlavný architekt a zástanca.

Investovanie do široko diverzifikovaných, nízkonákladových indexových fondov cieli na kopírovanie výkonnosti trhu, namiesto snahy ho prekonávať.

Ako na to?

Na záver zostáva otázka, ako sa tento model dá zrealizovať. Odpoveď už Karpiš nedáva. Teda aspoň nie v neplatenej časti.

Forbes odporúčané tituly známeho analytika nepozná, ponúka však alternatívu v podobe troch indexových fondov so zastúpením celosvetových spoločností, ktoré by mohli jeho charakteristike čiastočne zodpovedať.

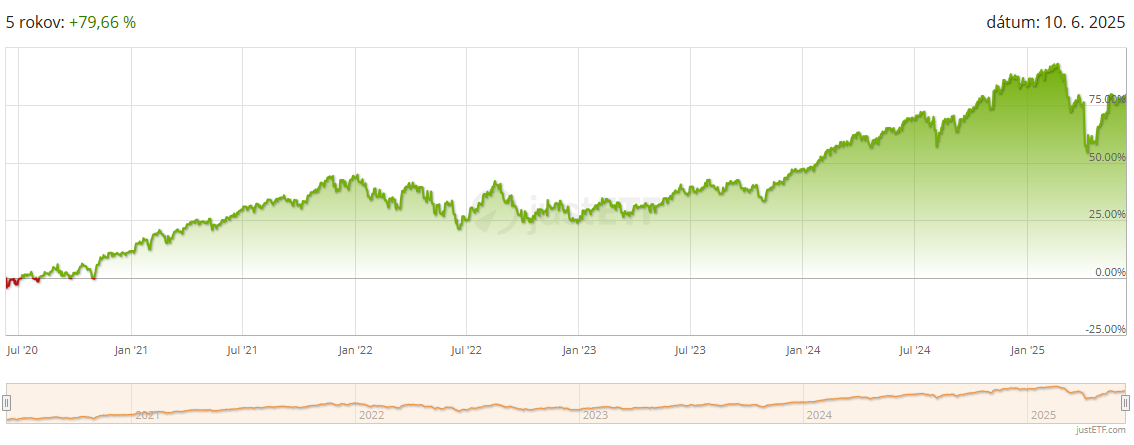

Prvá alternatíva je kúpa produktu iShares MSCI ACWI UCITS ETF USD Acc, ktorý sa snaží pokryť široké spektrum akcií z rozvinutých aj rozvíjajúcich sa trhov po celom svete. Zahŕňa Large Cap a Mid Cap spoločnosti.

Obsahuje akcie 2 333 firiem a pokrýva približne 85 percent celosvetovo obchodovateľných akciových titulov. Poskytuje teda slušnú diverzifikáciu. Jeho zhodnotenie za päť rokov je 79,66 percenta.

Zdroj: Just ETF

Zdroj: Just ETF

Najpopulárnejšia možnosť je nákup fondu Vanguard FTSE All-World UCITS ETF Acc. Sleduje index FTSE All-World, ktorý zahŕňa akcie 3 597 spoločností z rozvinutých a rozvíjajúcich sa trhov. Má nízke poplatky a dividendy automaticky reinvestuje. Jeho zhodnotenie za päť rokov je 78,96 percenta.

Zdroj: Just ETF

Zdroj: Just ETF

Najväčšiu diverzifikáciu z nášho výberu poskytuje SPDR MSCI All Country World Investable Market UCITS ETF, ktorý kopíruje index MSCI ACWI IMI. Zahŕňa akcie 3 697 spoločností a okrem Large Cap a Mid Cap firiem obsahuje Small Cap. Tým poskytuje ešte širšie pokrytie globálneho trhu. Jeho zhodnotenie za päť rokov je 77,04 percenta.

Zdroj: Just ETF

Zdroj: Just ETF

Dôležité upozornenie

Informácie obsiahnuté v tomto článku majú výhradne informačný charakter a nepredstavujú investičné rady. Neodporúčame konať na základe týchto údajov bez predchádzajúcej konzultácie s kvalifikovaným finančným poradcom. Investovanie je spojené s rizikami a rozhodnutia o investovaní sú na vlastnú zodpovednosť. Výnosy z investície dosiahnuté v minulosti nie sú zárukou budúcich výnosov.