Najpoužívanejšie modely oceňovania firiem obsahujú zásadnú chybu, tvrdí dokument investičnej banky. Čo to znamená pre výnosy investorov v nasledujúcej dekáde?

Väčšina aktívnych investorov sa snaží hľadať podhodnotené spoločnosti, ktoré im neskôr budú generovať nadvýnos. Uvedomujú si však, že pokorenie benchmarku nie je jednoduché. Trávia preto hodiny hĺbkovou fundamentálnou analýzou a hľadajú odpovede v pomeroch zisku k cene alebo v tempe rastu tržieb. Často to však nestačí, pretože prehliadajú základný princíp, ktorý rozhoduje o budúcom bohatstve.

Ak si po vzore Buffetta predstavíme úspešnú spoločnosť ako stredoveký hrad, uvedomíme si, že pre jeho prežitie nie je dôležité iba aktuálne množstvo zlata v kráľovskej pokladnici. Kľúčovú rolu totiž hrá najmä pevnosť hradieb a hĺbka vodnej priekopy.

Práve tieto obranné prvky určujú, ako dlho dokáže odolávať tlaku nepriateľov. Viac svetla do procesu oceňovania teraz prináša najnovšia správa známej investičnej banky s fascinujúcimi zisteniami.

Investiční špecialisti zo spoločnosti Morgan Stanley Michael J. Mauboussin a Dan Callahan v dokumente Competitive Advantage Period vyjadrili svoje presvedčenie, že základy dlhodobého investovania ležia v priesečníku finančných fundamentov a analýzy konkurenčnej stratégie.

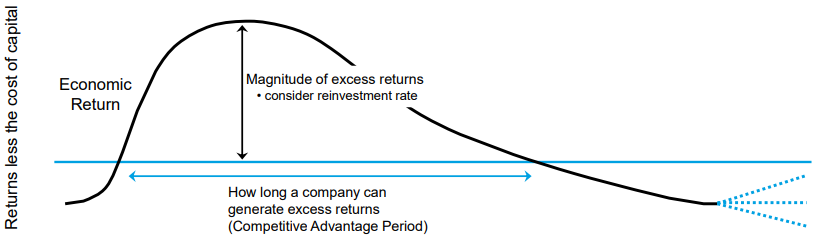

Podľa nich by sa mali investori zamerať na obdobie konkurenčnej výhody. Ide o časový úsek, počas ktorého firma generuje výnosy prevyšujúce jej náklady na kapitál.

Tento faktor vraj zostáva v mnohých analytických modeloch neoprávnene zanedbaný. Pritom práve on tvorí podstatu skutočnej hodnoty každého aktíva. Kým analytici sa často sústredia na výšku marže, zabúdajú skúmať jej trvácnosť v čase.

Miznutie nadmerných ziskov

Mikroekonomická teória hovorí, že cena tovaru sa nakoniec vyrovná jeho hraničným nákladom. V praxi to znamená, že konkurencia väčšinou skôr či neskôr pohltí všetky nadmerné zisky.

Firmy v dlhodobom horizonte zvyčajne zarábajú len toľko, koľko predstavujú ich náklady na kapitál. Tento proces možno chápať ako návrat k priemeru.

Trhové hospodárstvo funguje ako neúprosný stroj na likvidáciu privilégií. Keď spoločnosť objaví ziskovú niku, spravidla tam okamžite vtrhnú draví konkurenti. Prinesú so sebou lacnejšie alternatívy a tým stlačia marže smerom nadol.

V praxi však predsa len existujú výnimky – spoločnosti, ktoré si držia nadpriemerné výnosy desaťročia, ako sú napríklad technologické giganty. Ich manažéri sa snažia identifikovať stratégie, ktoré im zabezpečia udržateľný náskok.

Investori štandardne merajú tvorbu hodnoty pomocou rozdielu medzi návratnosťou investovaného kapitálu a jeho nákladmi. Rozhodujúce však nie je len to, aký veľký je tento rozdiel dnes. Kľúčovú otázku predstavuje najmä trvanie tohto pozitívneho stavu, teda spomínané obdobie konkurenčnej výhody.

Zdroj: Counterpoint Global

Zdroj: Counterpoint Global

Zdroj: Counterpoint Global

Základný koncept

Hoci mnohí investori dôležitosť konkurenčnej výhody uznávajú, ich nástroje na jej presné vyčíslenie sú často nedostatočné. Väčšina účastníkov trhu sa spolieha na násobky ziskov, ktoré však zahmlievajú skutočné zdroje hodnoty.

Ak majú dve firmy rovnaké P/E, teda pomer ceny k ziskom, trh im pripisuje rovnakú hodnotu. V realite však jedna firma môže rásť vďaka masívnym investíciám s nízkou efektivitou, zatiaľ čo druhá rastie pre silnú značku či sieťový efekt nevyžadujúci takmer žiadny nový kapitál.

Ide teda o skratku, ktorá v sebe mieša rast, návratnosť kapitálu a časový horizont do jedného nejasného čísla. Pre hlbšie pochopenie treba podľa analytikov spoločnosti Morgan Stanley rozložiť hodnotu firmy na dve základné časti.

Prvou je hodnota súčasných aktív v stabilizovanom stave. Druhú predstavuje súčasná hodnota budúcich rastových príležitostí. Tá priamo závisí od toho, koľko môže firma investovať a s akým výnosom.

Predovšetkým však závisí od toho, ako dlho dokáže tieto výhodné podmienky udržať, teda o obdobie jej konkurenčnej výhody. Ak sa návratnosť nových investícií rovná nákladom na kapitál, hodnota rastových príležitostí je nulová.

Rýchly rast v takom prípade dokonca znižuje celkovú hodnotu spoločnosti. Podstata teda nespočíva v expanzii za každú cenu, ale v možnosti investovať prostriedky za nadpriemerné sadzby. To si vyžaduje unikátne zdroje alebo schopnosti, ktoré konkurencia nevie ľahko napodobniť.

DCF model

V kontexte oceňovania predstavuje základný matematický rámec model Discounted Cash Flow – DCF –, ktorý umožňuje teóriu o konkurenčnej výhode premeniť na konkrétne číslo. Ak sme o násobkoch hovorili ako o skratke, DCF model je v podstate kompletný rozpis toho, čo túto skratku tvorí.

Vedeckí pracovníci Francesca Bastianello, Paul Décaire a Marius Guenzel vo svojom výskume zistili, že skúsení analytici boli pri použití modelu DCF presnejší ako pri použití násobkov. Týkalo sa to najmä firiem, ktoré sa ťažko oceňovali. Naopak, menej skúsení analytici dosahovali pri použití DCF modelu horšie výsledky.

To zdôrazňuje, že použitie samotného variantu nepostačuje. Dôležitá je aj odbornosť a úsudok, s ktorým ho analytici používajú. Podrobné štúdie o použití modelu ukazujú konzistentný súbor chýb a nesprávnych úsudkov. Patria medzi ne napríklad nesprávne odvodenie voľného peňažného toku, chybné predpoklady o terminálnej hodnote či zlé výpočty nákladov na kapitál.

Zdroj: Working Paper, November 2025

Zdroj: Francesca Bastianello, Paul H. Décaire, and Marius Guenzel, “Valuation Models,” Working Paper, November 2025.

Rozpor medzi trhom a realitou

Pri určení výpovednej hodnoty použitého vzorca pre rozloženie hodnoty firmy na dve časti autori správy odkazujú na výskum nositeľov Nobelovej ceny Mertona Millera a Franca Modiglianiho. Výskumníci tvrdia, že historické údaje ukazujú fascinujúce súvislosti o očakávaniach trhu.

Napríklad v indexe S&P 500 tvorila v minulosti hodnota budúcich príležitostí v priemere jednu tretinu ceny akcií. Zvyšné dve tretiny pripadali na hodnotu súčasného podnikania v stabilnom stave.

Na začiatku roku 2026 sa však tieto pomery takmer vyrovnali. To naznačuje, že trh dnes vkladá obrovskú dôveru do budúcich inovácií a dlhovekosti ziskov.

Výskumy potvrdzujú, že nízky podiel očakávaného rastu v cene akcie často predpovedá nadpriemerné výnosy v nasledujúcej dekáde. Naopak, príliš optimistické očakávania o dlhom období konkurenčnej výhody vedú skôr ku sklamaniu. Naplnenie dôvery investorov tak bude pre firmy zastúpené v indexe veľmi zložitou úlohou.

Aj napriek neúprosnému tlaku konkurencie však niektoré firmy dokážu porážať trhový priemer celé desaťročia. Údaje ukazujú, že pretrvávanie vysokej návratnosti kapitálu sa v 21. storočí dokonca zvýšilo.

Hlavnými víťazmi tohto trendu sú najmä veľké technologické spoločnosti. Napríklad v IT sektore dosiahla celková návratnosť kapitálu približne 19 percent, čo je výrazne viac v porovnaní s mediánom celého trhu, ktorý je na úrovni necelých 11 percent. Za týmto úspechom stojí malý počet gigantov, ktorí určujú dynamiku celého odvetvia.

Praktické dôsledky

Pre úspešné investovanie by mali investori vedieť posúdiť, v akom štádiu životného cyklu sa preverovaná spoločnosť nachádza. Väčšina verejne obchodovaných firiem v Spojených štátoch patrí do fázy rastu alebo zrelosti. Práve v týchto štádiách sa analýza obdobia konkurenčnej výhody javí ako najvhodnejší nástroj.

Mauboussin a Callahan odporúčajú, aby si investori vždy preverili trhové očakávania spätným prepočtom – Reverse DCF. Stačí sa vraj opýtať, ako dlho musí firma dosahovať nadpriemerné výsledky, aby jej súčasná cena dávala zmysel.

Väčšina firiem sa pohybuje v rozmedzí päť až dvadsať rokov. Ak cena akcie predpokladá päťdesiatročný náskok, investori by mali byť mimoriadne obozretní. Udržanie vysokých výnosov je totiž historicky extrémne náročné.

Strategická analýza môže pomôcť odhaliť zdroje samotnej odolnosti. Spravidla ide o úspory z rozsahu, sieťové efekty alebo silnú značku. Sledovanie zmien vo veľkosti „vodnej priekopy“ preto musí pred krátkodobými výkyvmi zisku dostať prednosť.

Skutočne zodpovedné investovanie si nevyžaduje len trpezlivosť, ale aj zameranie sa na časový horizont, ktorý ostatní ignorujú. Iba tak možno identifikovať šampiónov, ktorí budú vytvárať hodnotu aj dlho po tom, čo sa ich konkurenti stratia v prepadlisku dejín.

Dôležité upozornenie

Informácie obsiahnuté v tomto článku majú výhradne informačný charakter a nepredstavujú investičné rady. Neodporúčame konať na základe týchto údajov bez predchádzajúcej konzultácie s kvalifikovaným finančným poradcom. Investovanie je spojené s rizikami a rozhodnutia o investovaní sú na vlastnú zodpovednosť. Výnosy z investície dosiahnuté v minulosti nie sú zárukou budúcich výnosov.